199IT原创编译

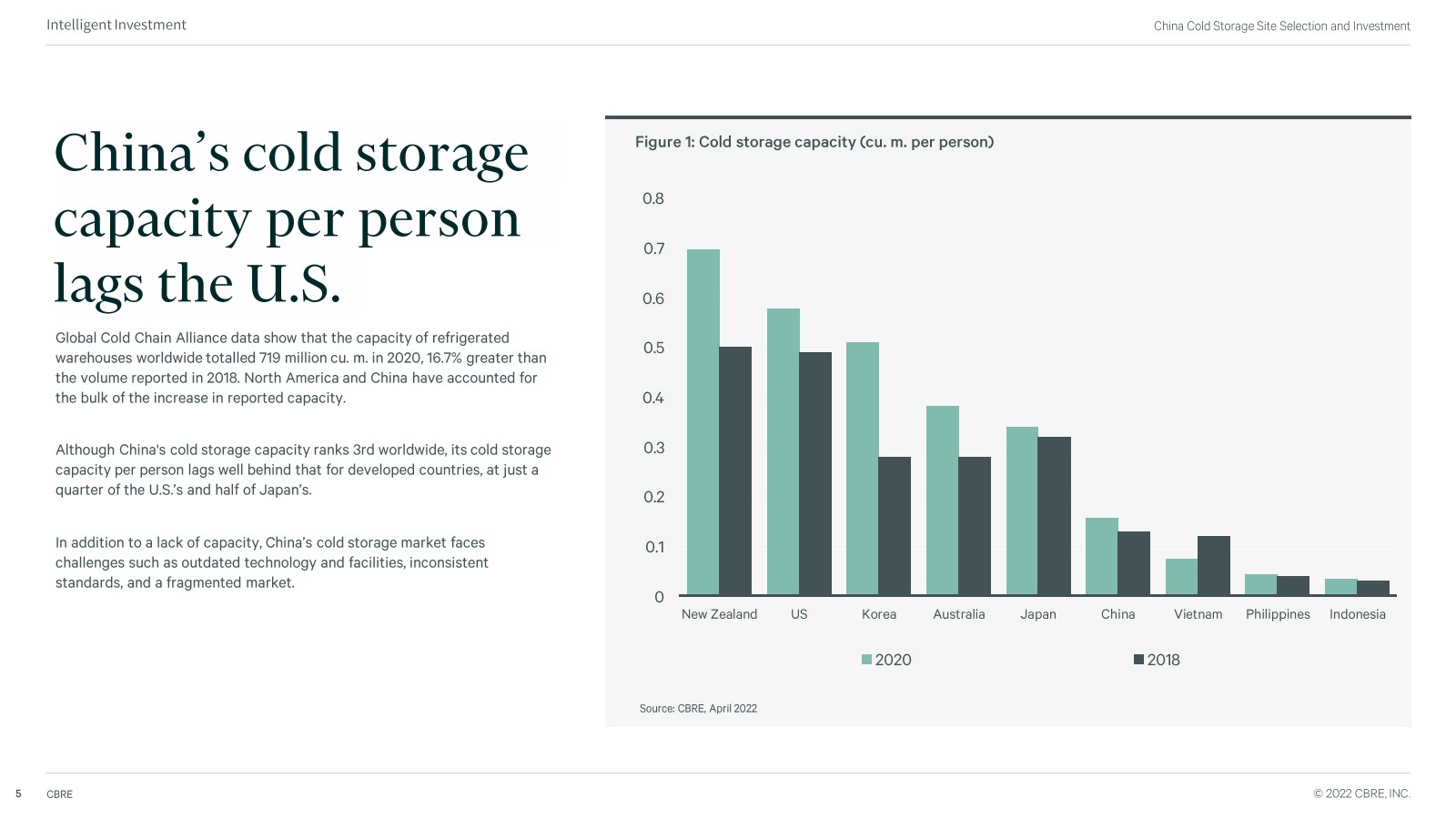

中国人均冷库容量落后于美国。全球冷链联盟数据显示,2020年全球冷藏库容量总计7.19亿立方米,比2018年报告的容量增长16.7%。北美和中国占报告容量增长的大部分。 尽管中国的冷库容量居世界第三位,但人均冷库容量仍远远落后于发达国家,仅为美国的1/4和日本的一半。 除了产能不足,中国冷库市场还面临技术设施落后、标准不统一、市场碎片化等挑战。 冷库容量落后于消费升级需求。由于冷链能力不足,农产品加工能力不足,加上流通渠道多,运输时间长,生鲜农产品损失远高于发达国家。中国物流与采购联合会(CFLP)的数据显示,2018年蔬菜、水果、水产品和肉类的运输损失分别达到20%、11%、10%和8%,而发达国家的平均损失率仅为5%。这一高损失率与中国冷链物流发展的上升阶段直接相关。

随着中国人均GDP在2021年达到12530美元,接近世界银行对高收入经济体定义的门槛,人口消费升级,追求更健康的生活方式和更高的质量,对新鲜和冷冻食品的需求将迅速增加。

零售商和食品公司迅速扩张

CBRE预计消费升级将推动生鲜零售、连锁餐厅和食品公司的强劲扩张。

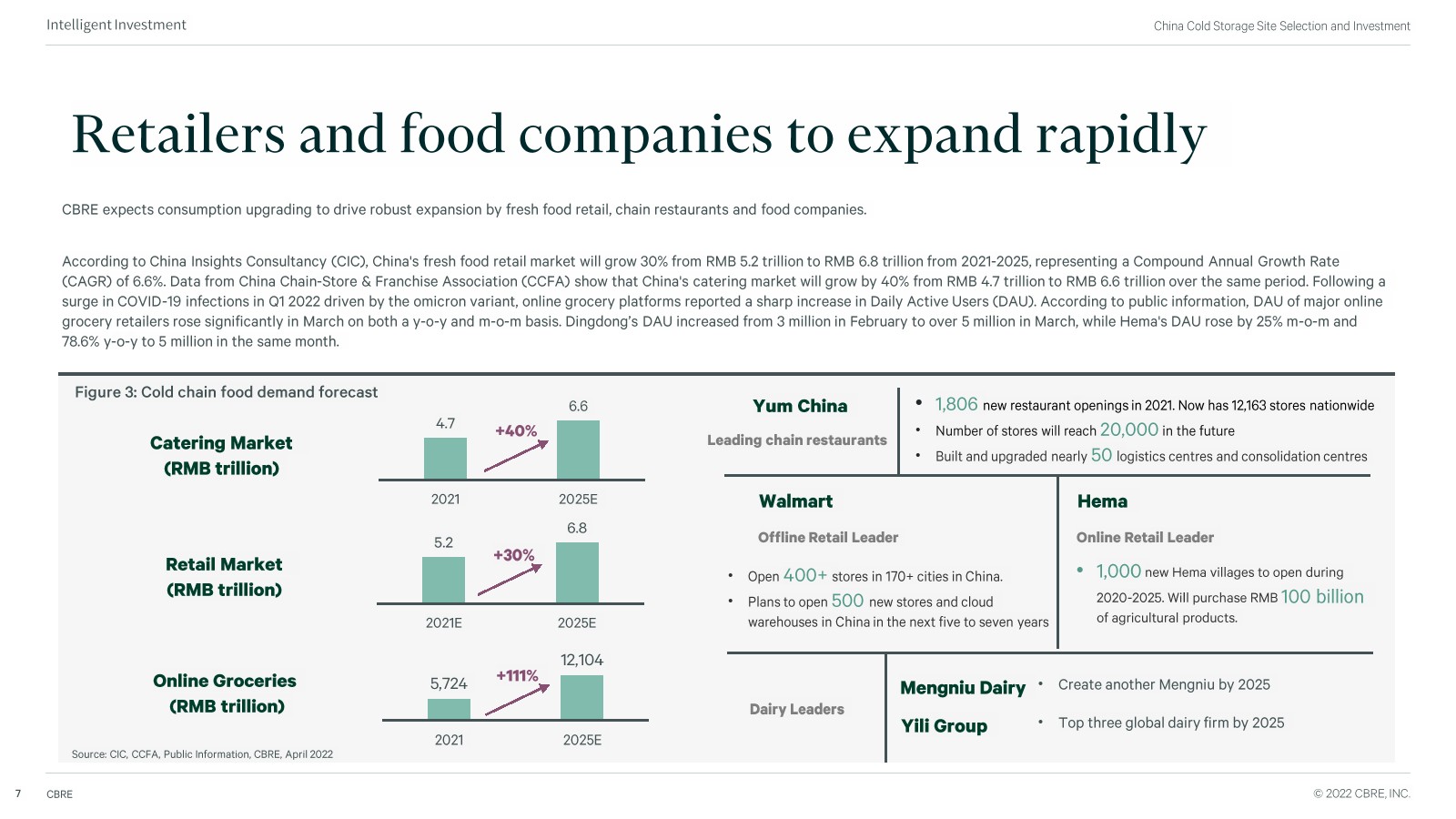

根据中国洞察咨询(cic)的数据,2021-2025年,中国生鲜零售市场将从5.2万亿元人民币增长到6.8万亿元人民币,复合年增长率(CAGR)为6.6%。中国连锁经营协会(CCFA)的数据显示,同期中国餐饮市场规模将从4.7万亿元增长40%,达到6.6万亿元。在Omicron变体导致的2022年第一季度新冠感染激增之后,在线杂货平台报告称每日活跃用户(DAU)急剧增加。公开资料显示,3月份主要在线杂货零售商的DAU同比和环比均大幅上升。叮咚的DAU从2月的300万增加到3月的超过500万,而盒马的DAU环比增长25%,同比增长78.6%,达到500万人。

199IT.com原创编译自:CBRE 非授权请勿转载