记者 范佳来

快手的“降本增效”取得一定进展。

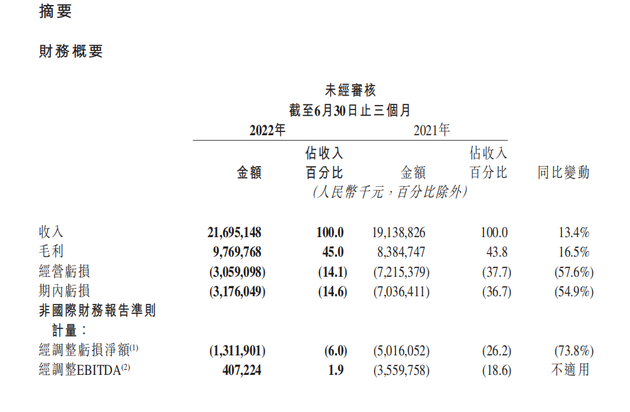

8月23日,快手发布今年二季度财报显示,第二季度总营收217亿元,同比增长13.4%。净亏损(期内亏损)31.8亿元,经调后净亏损13.1亿元,同比收窄73.8%。

财报显示,二季度快手经营利润9300万元,上市以来首次实现国内业务单季盈利。在电话会议中,快手称单季盈利主要源于降本增效的相关举措,包括收入增长、毛利率优化、用户获取及留存成本改善。“通过努力,我们减亏的效果非常明显。未来会继续探索更多变现模式,提升变现效率,并坚持高效增长的路线,开源节流。”快手CFO金秉表示。

截至8月23日收盘,快手报收75.1港元,涨0.74%。

单季盈利背后:成本收缩和日活增加

细分数据显示,二季度,快手线上营销服务收入为110亿元,同比增加10.5%,占总营收50.7%;直播业务收入为86亿元,同比增长19.1%,占总营收39.5%;包括直播电商在内的其他服务收入为21亿元,同比增加7.1%,占总营收9.8%。

本季度快手最值得关注的表现就是盈利情况。财报显示,二季度快手经调整EBITDA转正,也是自2020年第四季度以来首次恢复正值。经调整净亏损率达到6%,同比及环比分别收窄20.2%及11.7%。

在电话会议中,金秉提到,快手此次实现国内业务单季盈利的核心原因是对严格的成本管控。技术成本方面,金秉介绍,今年上半年,国内总流量同比增长40%以上,但快手带宽及服务器成本占收入比下降5%以上。

销售及营销费用由去年同期的113亿元降低至88亿元,同比减少22.2%,金秉分析,从去年三季度开始,快手在保证用户增长的同时,通过组织架构调整、效率优化、技术迭代等手段,使得单用户获客成本以及单DAU维系成本保持下降趋势。

在人力成本上快手也有明显缩减。二季度雇员福利开支为7.11亿元,而去年同期为8.98亿元。财报显示。快手二季度研发开支为33亿元,同比减少16.1%,主要是由于雇员福利开支(包括相关以股份为基础的薪酬开支)减少。

不过,快手的日活跃用户规模在二季度达到3.47亿,突破新高,总流量(日活用户规模乘以日均消费时长)同比增加38.7%。

快手CEO程一笑称,这是因为快手在用户侧的增长进一步实现“提质增效”。快手DAU(日均活跃用户数)增长与单DAU的维系成本下降出现“良性剪刀差”,新用户首年ROI(投资回报率)同比、环比持续提升。“这给了我们更多信心,朝向4亿DAU的用户目标大步迈进。”

海外业务尚未扭亏

快手极为重视海外市场拓展,但和国内业务相比尚未达到盈利。

财报显示,二季度快手海外市场的收入达1.034亿元,环比增长超过一倍。经营亏损由2021年同期的43.682亿元收窄至16.061亿元。快手称,减少主要是由于在ROI驱动的全球战略下不断提升营销开支效率。

财报显示,2022年以来,快手在控投入的基础之上,在重点市场探索变现模式,并通过差异化的产品定位、内容供给等,打造高黏性的用户群和内容创作消费的正循环生态。截至6月底,快手在海外市场的单用户日均使用时长创下新高,平均使用时长超60分钟。

值得注意的是,从去年开始,快手持续优化和调整海外业务组织架构,同时整合Kwai、SnackVideo等产品,提升中台运营效率。8月5日,快手科技成立新一届经营管理委员会(以下简称经管会),并宣布一项涉及多个部门的组织架构和人员调整。内部邮件显示,快手新一届经管会共包含12名成员,其中马宏彬担任国际化业务负责人。

不过,二季度快手的现金储备有所下滑,而这主要由于投资导致。截至2022年6月30日,快手现金及现金等价物为143.9亿元,而去年同期为467.7亿元,上一季度约为153亿元,该额度降低的主要原因是快手投资活动所用的现金净额变动,尤其是今年一季度进行了定期存款,以及金融资产投资变动,但均与快手的经营状况无关。

具体而言,财报显示,截至6月30日,快手投资活动所用现金净额由去年同期的73.3亿元增至114.4亿元,主要今年一季度快手购买按公允价值计量且其变动计入损益的金融资产投资变动48亿,购买初始期限三个月以上的定期存款69亿,购买物业、设备以及无形资产等。融资活动由去年同期的所得现金净额380.4亿元变为该季度融资所用现金净额15.5亿元,其中第二季度融资活动所用现金净额为7.8亿元,主要是由于支付租赁本金及相关利息。