《投资者网》吴微

编辑 吴悦

随着甜食摄入量的增加,现代社会,口腔健康已是人们不得不面对的问题。补牙、种植牙则是解决牙齿方面问题的重要手段。不过,高昂的治疗费用却让很多人望而生畏。而随着心脏支架、骨科器材等高价医疗耗材纳入集采,呼吁将口腔修复材料等牙科相关耗材纳入集采,降低补牙、种植牙等治疗费用的呼声也越来越高。

近日,安徽省蚌埠市就发布了文件,规定种植牙价格三级医院不高于2200元/颗;国家医保局也在近期出台《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿重)》,拟降低口腔医疗费用。这些消息一经爆出,被市场称为“牙茅”的通策医疗(600763.SH)股价应声下跌。

近期,国内领先的口腔修复材料及口腔数字化设备提供商爱迪特(秦皇岛)科技股份有限公司(下称“爱迪特”)更新了招股书,其创业板上市的进度又往前推进了一步。从他们的招股书中,或许能窥见口腔修复市场的一些情况。

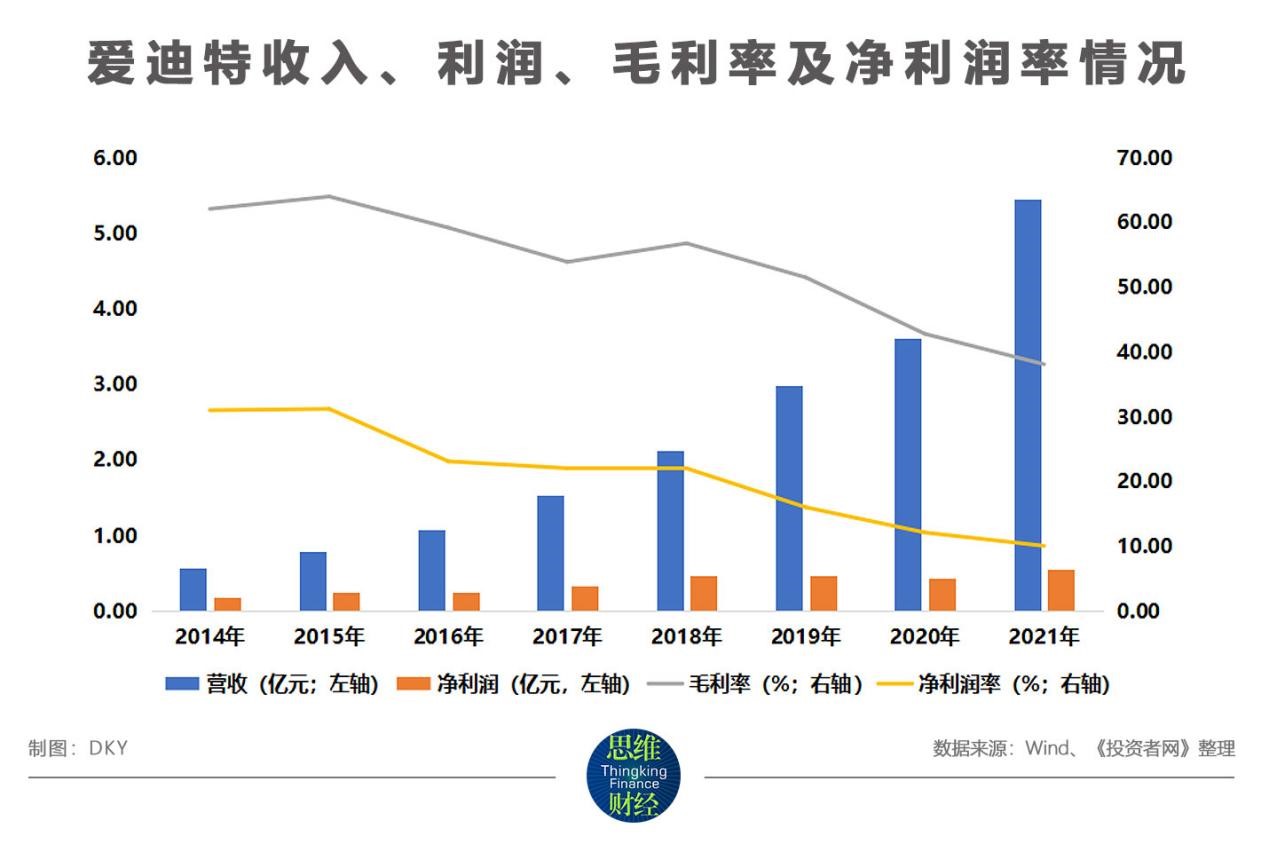

据了解,爱迪特的主要产品包括氧化锆瓷块、玻璃陶瓷、树脂等口腔修复材料和数字取像设备、切削设备、烧结设备等口腔数字化设备。2021年公司的收入达到了5.45亿元,在国内口腔材料细分领域中排名第二;因此爱迪特也在近年获得了中金、金石、阿里等投资机构的青睐。

爱迪特在口腔医疗领域处于何种地位,其上市又能否降低口腔医疗的费用呢?

行业天花板较低 毛利率持续下降

爱迪特成立于2007年,长期以来,主要从事以氧化锆瓷块为代表的口腔修复材料的生产销售及其配套设备的销售。2017年3月,爱迪特就已顺利在新三板挂牌交易。据公司披露,虽然到2021年,爱迪特的收入规模还仅有5.45亿元,但自有公告的2014年起,其收入就呈现稳定的增长趋势,不过在此期间毛利率与净利润率却出现了下滑。

赛瑞研究发布的《氧化锆陶瓷行业研究报告》显示,2020年国内义齿用氧化锆陶瓷的市场规模超过20亿元。而在这不大的义齿用氧化锆陶瓷市场中,2021年龙头企业爱尔创,其相关产品的销售额就达到了6.39亿元。

爱尔创目前是国瓷材料(300285.SZ)的子公司,其生物医疗材料板块业务仅为公司贡献了20%左右的收入;到2021年公司还有电子材料板块、建筑陶瓷、催化材料板块等多个业务线,其收入构成较为多元化。

面对义齿用氧化锆陶瓷行业天花板不高,行业集中度较高的情况,爱迪特也在积极为企业寻找新的增长点。

目前爱迪特有口腔修复材料和口腔数字化设备两个业务线,虽然口腔修复材料的收入在当期营收中的占比有所下降,但到2021年仍是公司最主要的收入来源。2019-2021年间,口腔修复材料分别贡献了78.57%、69.64%以及59.37%的收入;在此期间内,口腔数字化设备销售额在公司收入中的占比由17.44%提高到了35.50%。

不过,从爱迪特公布的产能利用情况来看,公司并不具备口腔数字化设备生产能力,这些设备主要依靠外采,供应商主要有先临三维科技股份有限公司及深圳市爱科赢自动化技术有限公司等企业。

在招股书“公司主要产品的产量、销量及产能情况”小节中,爱迪特也仅公布了全瓷义齿用氧化锆瓷块的产能、产销情况;交易所在给爱迪特的反馈意见中,对此也提出了质疑,让公司说明“口腔数字化设备相关业务本质是否为贸易类或代理类业务”。其软件著作权的来源及无形资产在公司资产中占比较低的情况交易所也进行了问询,而据爱迪特回复,公司拥有的8项计算机软件均系向该软件服务提供商购买所得。

据披露,2021年口腔数字化设备收入为1.93亿元,其中切削设备9367.55万元、数字取像设备5613.3万元。爱迪特采购后转售的切削设备、数字取像设备的毛利率分别为23.62 %和14.25%,远低于同期口腔修复材料49.78%的毛利率;当期口腔数字化设备的毛利,在当期收入中的占比仅有6.95%。

而受低毛利产品口腔数字化设备收入占比提升的影响,加之口腔修复材料毛利率的下降,爱迪特的综合毛利率由2019年的51.6%下降到了2021年的38.13%,毛利下降幅度高达26.1%。

在2019-2021年期间,爱迪特5家国内外同业公司毛利率的均值分别为56.66%、53.38%及56.8%,到2021年,爱迪特的综合毛利率已大幅低于同业公司。虽然同期爱迪特的期间费用率由30.35%下降到到25.82%;但受毛利率大幅下降影响,其净利润率还是由16.05%下降到了10.09%。

为企业寻找高质量的收入增长点,已是爱迪特不得不面对的问题了。

估值数月内快速增长 耗材成本占比不高

据披露,在新三板挂牌交易之时,爱迪特的第一大股东是全民爱迪特,持有公司48.25%的股权。而根据公司的发起人协议,爱迪特的董事均由股东大会选举产生,全民爱迪特或其他股东依其持有的股份所享有的表决权均不能够决定公司董事会半数以上成员当选。因此,彼时公司无实际控制人。

2019年11月李洪文、李斌、天津源一、天津文迪共同签署了《一致行动协议》,约定公司股东大会、董事会作出决议时,各方采取一致行动,并以李洪文或天津源一的意见为准,天津文迪为天津源一的一致行动人,李斌为李洪文的一致行动人。协议签署后,李洪文成为了公司的实际控制人。

同样在2019年11月,全民爱迪特将其持有的36%的股权分别转让给了君联欣康、HAL、Adveq等境内外投资人,转让时公司的整体估值为10亿元。而到了2021年3月,爱迪特又以10亿元的整体估值,回购了全民爱迪特持有的12.25%的股权,并将其注销。在回购注销全民爱迪特12.25%的股权后,李洪文及其一致行动人控制的公司表决权由46.35%增加到了52.31%。

值得一提的是,在爱迪特回购注销全民爱迪特所持股份的次月开始,也就是2021年4月,公司先后吸引到了中金启辰、金石基金、阿里网络等13名股东的投资。公司的整体估值也由2021年4月中金启辰增资时的16亿元,增长到2021年9月阿里网络增资时的32.66亿元,在短短5个月内增长了一倍多。

此次IPO,爱迪特拟发行25%的股份募集9.55亿元的资金用于项目建设,对应的整体估值为38.2亿元;与2021年9月的估值32.66亿元相差不大。而以2021年公司5534.37万元的净利润计算,市盈率已高达69倍左右。

需要注意的是,Wind数据显示,截至7月下旬,爱迪特可比公司国瓷材料(300285.SZ)的滚动市盈率仅在42倍左右,现代牙科(3600.HK)的滚动市盈率更是仅有6倍多;而以同样拟创业板上市的山东沪鸽口腔材料股份有限公司(下称“沪鸽口腔”)的发行计划来算,沪鸽口腔的市盈率仅在30倍左右。

据爱迪特披露,公司的主要客户是境内外经销商或者义齿技工所;公司生产出标准化的氧化锆瓷块销售给义齿技工所,义齿技工所再根据医院或牙科诊所的需求,根据患者的3D扫描数据以及牙模情况加工成相应的义牙。因此,公立医院为爱迪特贡献的收入并不高,截至2021年末,来自公立医院的收入仅135.07万元,营收占比为0.25%。

爱迪特也表示,“‘两票制’及‘一票制’对公司获取订单、销售模式、销售价格等不存在实质性影响”;但也不排除未来义齿加工模式变化及“两票制”、“一票制”政策执行范围扩大,公司产品销售模式、销售价格可能受到影响。若公司不能根据“两票制”、“一票制”政策变化及时制定有效的应对措施,将对公司的产品销售及经营业绩造成不利影响。

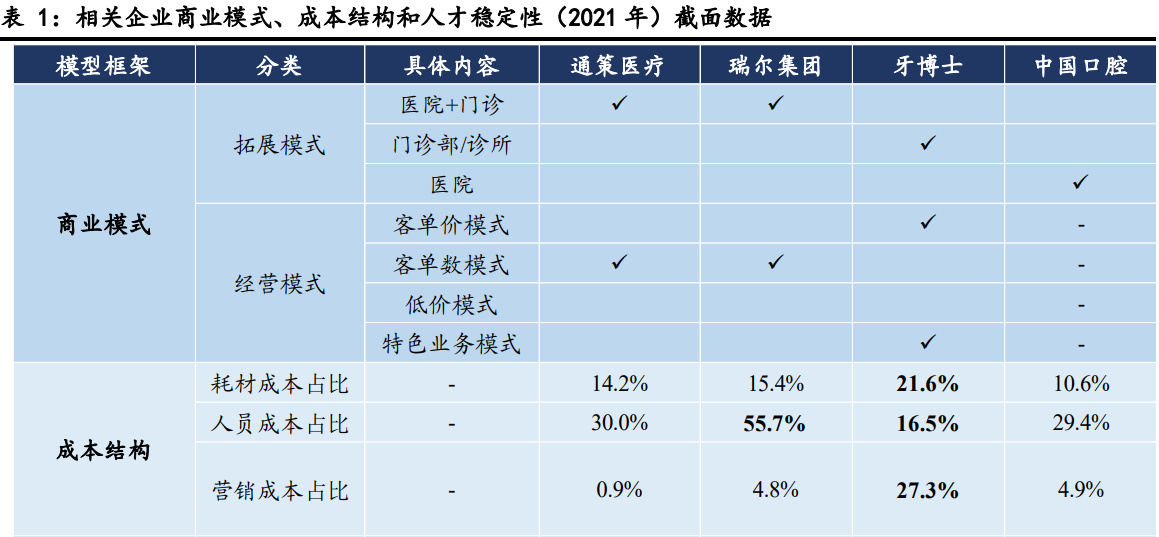

数据来源:东北证券研报

数据来源:东北证券研报其实,与心脏支架、骨科耗材不同,口腔医疗耗材在口腔医疗机构经营成本中的占比并不高。据东北证券统计,耗材成本在口腔医疗机构经营成本中的占比普遍在15%左右,头部连锁口腔医疗企业中,仅牙博士的耗材成本占比较高,但也仅有21.6%。人员成本,尤其是口腔医生的成本才是口腔医疗机构最大的开支。如被称为“牙茅”的通策医疗,人工成本在企业经营成本中的占比达到了30%,瑞尔集团(06639.HK)人工成本更是高达55.7%。

通策医疗董事长吕建民今年5月接受媒体采访时就强调:“我们不是靠卖耗材来赚钱,是靠服务取胜。集采对通策医疗没产生实际性影响。”

据了解,爱迪特2021年销售的氧化锆瓷块产品的平均单价仅为290元/块。其中的渐变色瓷块价格稍高,均价在560元/块左右,单色的均价为221元/块,白盘的均价为167元/块。到2021年,爱迪特氧化锆瓷块的毛利率也仅有51.3%,国瓷材料生物医疗材料板块业务的毛利率稍高,为62.33%。这样看来,耗材成本并非是造成种植牙医疗服务费用居高不下的主要原因。而据《投资者网》了解,拔智齿这个使用耗材较少的医疗服务,在一二线城市中普遍的收费也在千元左右。

目前口腔治疗尤其是补牙、种植牙费用居高不下,已成为市场广泛讨论的话题,部分城市已对种植牙服务的收费进行了限制;此次《意见稿》医保局拟对耗材与服务费用都进行管理,口腔医疗市场势必会因此发生一些变化。在这样的情况下,如何适应政策变化,给投资人提供足够的收益,将是爱迪特管理层未来必须面对的难题。(思维财经出品)■