来源:AI蓝媒汇

作者/杨蕾

编辑/韩小黄

在动力电池这块大肥肉上,宁德时代和比亚迪争抢得越来越紧张了。

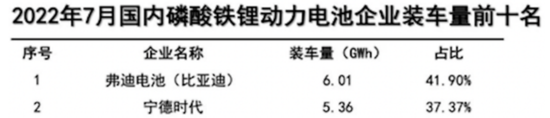

今年7月,主打磷酸铁锂电池的比亚迪装车量实现6.01GWh,占比达41.90%;而主打三元锂电池的宁德时代,装车量为5.36GWh,占比37.37%,行业第二比亚迪在这一细分市场轻超行业第一宁德时代。

这一小小信号,或许并非偶然。

就在前不久的2022届动力电池大会上,广汽集团董事长曾庆洪一鸣惊人,将新能源汽车集体“赔本赚吆喝”的锅扣在了宁德时代的头上。

“动力电池成本已经占到我们汽车的40%、50%、60%,并且还在不断增加。那我现在不是给宁德时代打工吗?”

确实也如此,造车大军呼哧呼哧大干几年,回过头却比谁亏的更多。今年上半年小鹏汽车亏了44亿元;理想亏损6.5亿元;第二季度蔚来的净亏损为27.58亿元,同比扩大369.6%。造车新势力“蔚小理”至今都没有突破盈利难题。

而在整车成本上,动力电池占据大头,平均达到40%-60%,且随着电池原料的持续走高,动力电池还在涨价,在造车成本上占比进一步提升。

在动力电池老大宁德时代被“围殴”的当下,比亚迪能否悄悄反超?

被反超的电池大王

在宁德时代还没有攀上“宁王”宝座的时候,电池领域还是比亚迪的天下。

彼时,电池行业主要供给数码3C。比亚迪董事长王传福敏锐地注意到“大哥大”电池一块需要千元,于是下海创业。

大浪淘沙,王传福从日本引进镍镉电池生产的主要设备,比日本降低了40%的生产成本。由此,王传福开启以低价冲击低端市场。成本优势下,到1997年,比亚迪电池销售收入达到1亿元,拿到全球镍镉电池市场接近40%的份额。飞利浦、松下、索尼、通用等大厂都是其重要客户。

随着镍镉电池因污染问题被陆续淘汰,王传福又将眼光瞄上镍氢电池、锂离子电池。方法还是一样,降本拿份额。他将日本造的锂离子电池一块8美元的成本降到了2.5美元,摩托罗拉第一个心动了。紧接着,诺基亚、三星、索爱接二连三都成了比亚迪的客户。

2003年,比亚迪跻身为全球第二大手机电池生产商,占领了全球23%的市场。是中国当之无愧的“电池大王”。

时势造英雄。王传福顺势而为,曾毓群更是激流勇进。

2010年以后,新能源汽车产业日益发展,同样在电池领域深耕的曾毓群将ATL中汽车动力部门独立,在宁德成立了宁德时代,开始研发能量密度高且成本低廉的三元锂电池。

凭借800多页的技术文档获得了宝马的订单,宁德时代成为国内首家打入合资车企的动力电池厂商。

后来与奔驰、大众汽车等头部车企合作,北汽新能源、长城、上汽、长安等国内车企巨头也成为其客户。

技术优势下,短短6年的时间,宁德时代首次超越“电池大王”比亚迪,并在此后两年时间,从比亚迪手里夺下了更大的蛋糕。

数据显示,2017年和2018年,宁德时代主推的三元聚合物锂电池分别占整个电池市场69%和78%,而比亚迪主打的磷酸铁锂电池市场份额由26%下降至19%。

至此,宁王上位,比亚迪退居第二。

车企主动去宁化

市场风云变化,尤其是在烧钱味道更浓的造车行业,占据绝对的头部也并非幸事。在宁德时代“吃肉”的同时,车企们却连汤都喝不饱,市场发展不平衡的状况暴露无遗。

很显然,车企们也想“吃肉”,即便是暂时吃不着,也要摆一个姿态出来。“去宁化”是第一步。

事实上,早在曾庆洪公开炮轰宁德时代之前,新旧造车势力在“去宁化”上已经开始有了或大或小的动作。

这些动作无外乎三种,要么就是在宁德时代以外,找寻更具性价比的供应商;要么就是车企和电池制造商合资造电池;更有家底的,也打起了自己造电池的算盘。

具体落地上,2020年,市占率排名第三的中创新航(原中航锂电)被广汽选中,成为取代宁德时代的第一供应商,而小鹏、蔚来等新造车势力,也不约而同地与中创新航和比亚迪达成合作。

合资造电池方面,2021年6月,保时捷与德国专门生产锂离子电池的Customcells公司合作;2021年7月,现代汽车与LG能源在印尼建立规模11亿美元的电池厂;今年8月,本田与LG能源达成合作,投资44亿美元成立一家以生产锂离子电池为主的电池工厂……

今年以来,车企已经循循计划自主研发生产电池。今年5月,行业内爆料称蔚来汽车计划投资2.185亿元,在上海成立锂电池实验室及电芯试制线。

8月25日,广汽集团设立自主电池公司,开展自主电池产业化建设,项目总投资109亿元。

一场轰轰烈烈的“去宁化”打响。行业内也流传起鼓舞车企自主造电池的精神图腾:谁能解决电池问题,谁就有可能成为世界首富。

可以理解车企们自研电池的决心,但在短期内,自研电池的成本并不比向供应商采购划算多少,甚至得投入更多,掏光家底。

如今车企们都在“去宁化”,这里面的根本问题并不是拒绝宁德时代的电池,而是突破造电池的技术难题,不必在造车的重要因素上受人钳制。

这也是为什么,同为车企的比亚迪,在上游动力电池的话语权上,始终紧抓不放,甚至说,还想夺回“电池大王”的宝座。

伺机反超的比亚迪

这不是没有苗头。

从今年上半年的动力电池装车量来看,2022年1-6月,宁德时代和比亚迪的动力电池装车量分别为52.5GWh和23.78GWh,市场占有率分别为47.67%和21.59%。

这么看宁德时代还是妥妥的行业老大哥。但往回看2021年,宁德时代的市场占有率为49.10%,而比亚迪当年的市占率为14.60%。

仅仅一年时间,宁德时代市占率小幅缩减,而比亚迪市占率有所回升。

其背后的原因有三。

首先是原材料价格的因素。在电池原材料价格没有明显回落的情况下,成本更低的磷酸铁锂电池或将持续压制三元锂电池,手握刀片电池的比亚迪在自产自销的模式下将持续收获这波红利,缩小与宁德时代的差距。

其次,比亚迪在原材料锂矿上紧跟宁德时代。

宁德时代在今年9月的电话会议上称,“公司江西资源项目已陆续拿到首采区探矿权和采矿权,整体进度符合预期。公司正根据矿产行业审批要求积极推进相关工作,在合法合规情况下实现尽快开采。”

比亚迪也抓紧布局。今年3月,比亚迪上游原材料供应商盛新锂能发布公告称,拟通过定向发行股票的方式,引入比亚迪作为战略投资者,双方将在锂产品领域开展以下长期合作。据悉,盛新锂能主营业务涵盖锂矿采选、锂盐和金属锂等。

今年6月,比亚迪在非洲觅得6座锂矿矿山,可满足自身未来十余年电池需求,目前均已达成收购意向。据悉,比亚迪内部测算,在6座锂矿中,氧化锂品位2.5%的矿石量达到了2500万吨以上,折算为碳酸锂可达100万吨。对于这一消息,比亚迪曾给出了一个官方回复:“不予置评。”

据一位新能源行业人士向AI蓝媒汇介绍,比亚迪在招募人才方面,也向能源类供应商大厂高价挖人。

这也就是说,在电池原材料上游,比亚迪也没有松弦,紧紧咬着宁德时代。

最后,还是自身技术问题的突破。

因自身电池起家的基因,比亚迪在造动力电池上,可以说比其他车企具备更深厚的技术经验与研发能力。

一位比亚迪4S销售也向AI蓝媒汇重点介绍了比亚迪自研电池成果“刀片电池”,不断强调刀片电池的性能,“不容易起火。”另外还补充了一句:“我们将为特斯拉提供刀片电池。”

销售的言下之意不言而喻:在车企自研动力电池上,比亚迪比较亮眼。

此前,比亚迪集团执行副总裁、汽车工程研究院院长廉玉波也确认:比亚迪将为特斯拉提供电池。廉玉波表示,“我们很佩服特斯拉,跟ElonMusk也是好朋友,马上也准备给他(特斯拉)供电池,大家都是朋友关系。”

当下来看,比亚迪走出了一条比较自由的通道,在前段市场不仅没有被宁德时代钳制,反而又有了一较高下的机会。切换车企身份,能满足动力电池自给自足;切换供应商身份,也能以退为进,避免和车企硬碰硬。

不过,随着造车行业的进一步明朗,比亚迪亦免不了在后端市场和友商展开竞争,就看比亚迪如何出牌了。