来源|Morketing 文 " Innocent Roland

9月15日晚间,一个惊雷般的消息出现在了软件行业内——美国设计软件巨头Adobe巨额加码,以近乎估值两倍的价格,收购了协同设计软件公司Figma,而这起交易将以现金和股票的方式完成支付,根据目前公布的细节来看,Adobe打算用50%现金加50%股权置换的形式来完成这笔交易。

但很遗憾,在二级市场,投资者似乎对这次Adobe的收购行为并不看好。虽然单从两家公司的角度上来说,确实算得上强强联合,Figma算是近些年成长速度最快的线上协同办公设计软件,根据媒体的相关报道来看,Figma早在2020年,其年收入就达到约7500万美元,第二年收入数字直接翻了一倍来到1.5亿美元,根据Adobe对Figma的预测来看,今年Figma的收入可能会在4亿美元左右。

如果从投资的角度来看,Figma的成绩也是完全不走寻常路。在2020年收入仅有7500万美元的情况下,其估值就有接近20亿美元,市营率接近2000%。而到了2021年6月,Figma再度拿到新一轮的融资时,当时媒体预测的营收约为1.5亿美元,其估值已经即将突破100亿美元,也就是说在短短一年后,Figma估值再创新高,几乎达到其营收的近百倍之多。

另一边,Adobe显然也不是什么简单的公司,作为设计软件行业的龙头,它在相关软件领域的地位可以不用多说,但就是这样一个看似强强联合的组合,却似乎完全没有受到二级市场的认可。

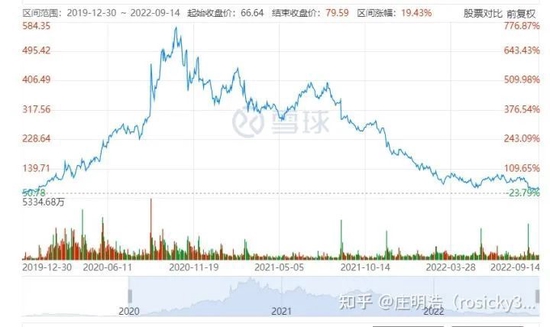

在该消息宣布后,美股开盘后Adobe的股价非但没有大幅拉升,反而迎来了意料之外的暴跌,昨日最高跌幅甚至一度逼近17%。而这17%就意味着Adobe蒸发了近300亿美元的市值,而这次的交易总额不过200亿美元,用一个不太妥当的说法,这几乎意味着Adobe在过去的1天时间里,损失了近500亿美元。

01 出人意料的大暴跌

事实上,出现这种情况的原因倒也出人意料得简单。本质就是市场对于Adobe这200亿到底花的值不值,抱有巨大的疑惑。尤其是经历过短短一年时间,就把估值瞬间推高到原估值的近两倍,如此高昂的溢价真的值得吗?而这种怀疑,自然而然地会重挫投资者对Adobe未来的预期,股价暴跌自然也就不难以理解。

而想要回答这个问题,则需要从3个不同的方面来考虑。

首先,自然是价格问题。其实美国大型科技或者说互联网公司大把砸钱,收购竞争对手帮助创业者上岸的故事从来不在少数。甚至可以说这是美国互联网公司的常见操作。

但本次的核心问题就在于,价格昂贵。事实上,本次地收购案不仅仅是Adobe这么多年来收购案中最大手笔的一次,要知道Photoshop这个Adobe全家桶中地当家产品,曾经也是其通过收购得来的。但此前Adobe最大的收购金额也不过数十亿美元。

所以,这次针对Figma的收购,几乎是历史上第一高的私人公司收购(第二是 Facebook 190 亿美元收购 WhatsApp)和第三高的订阅产品公司收购(前两个分别是 Salesforce 277 亿美元收购 Slack、微软 262 亿美元收购 LinkedIn)。

另外仅从收入层面来说,Figma 的 ARR 为 4 亿美金,Adobe 付出了 50 倍的收入倍数,作为对比,即使是当年被称为SaaS服务领域惊天收购案的Salesforce 收购 Slack ,Salesforce也只不过付出了 26 倍的收入倍数。

更为关键的是,援引自华尔街分析师接受采访时的观点来看,目前Adobe手中的现金和等价物的总之不过37亿美金左右,即使本次交易案中有一半的金额将会通过股权置换完成,Adobe目前仍然有近60亿的资金缺口。根据公布的信息来看,这些资金缺口最后恐怕还是要通过借贷等方式填补。

其次,是未来问题。

如果Figma真的拥有完美无瑕的未来,相信绝大多数投资者不会对于Adobe的此次收购案有如此大的反对意见。

我们可以来看一看一些与Figma类似,在相似时间节点兴起的所谓的“疫情工具”即强调软件跨地区协同,和在线办公协作类软件的命运。这也就不难理解为何投资者对Adobe以如此高昂的溢价收购Figma如此抵触了。

以疫情期间最广受关注的软件Zoom为例。

仔细观察后,我们看到其股票走势几乎与海外各国的疫情管控策略息息相关。随着感染人数大爆发,各个国家对于疫情的管控逐渐加强,Zoom的股价也开始随之攀升,从2019年12月的最低点,以一条45度斜线一样攀升,随后在2020年6月,管控最严格的时间节点上来到了最高点。

而在接下来的一年时间里,随着管控放松,人们开始重回办公室,Zoom仅剩的高峰,也只是几个美国无限QE大水漫灌市场带来的增幅。后续则便是一路走跌,几乎回到了2019年时其股价最初的样子。

当然,相比线上会议这种不能算是极致刚需的能力,不少设计师对于Figma的需求显然要更强一些。毕竟,如果都在线下去会议室自然是远比用软件更方便,也不会打扰别人。

但产品设计是一个团队作业,需要大量的工具互相配合才能高质量完成,这个配合过程带来的摩擦和管理成本逐渐升高;设计工具产出物的用户并非设计师,他们在设计过程中的体验欠佳;随着浏览器技术的发展和网络质量的提升,让跨平台低成本协作成为可能。

这个确实可以说是Figma与众不同的核心能力,这也是为什么作为一家新兴企业,Figma能够在Adobe推出Sketch的情况下依旧落入下风,让Figma能够从围剿之中杀出重围。

最后,则是对于两者如何协作的担忧。

事实上,我们所期待的最完美形态,则是将Figma的所有能力完美的融入到Adobe当中去,这既能够给设计师团队带来完全不同的体验,最终将Adobe全家桶改造成一款几乎算的上是跨时代的产品。

但现实真的能如同想象中的那样美好吗?

很遗憾,这点大概率无法实现,而投资者们对于这笔收购不看好的最后一个关键点,也正是这一点。毕竟Figma本质是一个基于浏览器上的软件,如果想要强行将其整合到Adobe的现有能力中去,代码、优化、内部功能冲突几乎都是巨大的问题。

例如,Slack作为一家研发管理平台工具服务商,就曾在2015年收购过一家叫Screenhero的视频写作产品,它可以让回忆双方的屏幕进行交互。而在被收购后,Slack则希望该公司的原CEO停止对产品的开发,转而将这一产品整合到Slack产的会议功能当中去。

虽然这点确实最终得以实现,但性能情况极为糟糕,且几乎无法通过优化解决。同样的案例还有LiveLoop在2015年被微软收购后,开始尝试帮助Office系列产品添加实时协作功能。然而,直到今天,Office系列产品在试试同步上的体验,远不及Google套件。更不用说其他的协同办公软件了。

这就意味着,如果Adobe想要把Figma的功能变成Adobe全家桶软件上的一个小按钮(即功能之一),就需要面临一个巨大的赌局,如果赌博成功,自然是跨时代的软件体验。但如果赌博失败Figma又没能维持稳定的更新迭代,那几乎就意味着200亿美元被丢进水里。

毕竟,无论是将旧产品相互整合,还是在已有产品基础上开发新功能,都不是一条容易走通的路。唯一的好消息是,至少Figma最初的产品就是基于浏览器打造的,在浏览器里再造一个浏览器这件事,Figam至少很有经验。

02 问题如此多,为什么Adobe就是放不下Figma

这么多的问题,甚至我们几乎可以把这次的收购称之为——Adobe的200亿美元豪赌计划。作为行业老大的Adobe为什么就容不下一个小小的Figma呢?

关于这点,我们也可以大致分为3个部分来说。

首先,就是潜在的巨大可能性。正如上文说的那样,设计师团队的协同正在变得越来越重要,随着电商的逐渐发展,越来越多的素材、设计、UI、等等内容都需要通过跨部门协作来完成。

例如,随着电商发展,市场部门、电商部门和设计部门需要紧密的结合在一起,为每一次的大促提前准备好相应的内容,这里面可能有成千上万个不同的素材,不同的照片,和各种内容的整合。

Figma的易用性,对于跨部门协作来说确实有着广阔的未来。

其次,则是行业的发展。事实上,不少营销行业的从业者在谈到这个问题时,都曾向Morketing表示说,目前来看,Martech从技术层面的发展已经几乎到了天花板,不会有什么太多的变化。如果要继续内卷,那几乎只有价格战一条途径了。

从目前来看,行业的趋势指向了一个相对明确的方向——内容技术。

但是,这点在上文中也提到过,虽然目前来讲这可能是未来发展的新趋势,但在目前阶段来看,广告主对于内容中台,这种形式的接受程度并不高,付费意愿也只能说一般。这就意味着Figma还有很长的一段路要走。

最后,则是Figma现在确实已经给Adobe造成了巨大的麻烦。

在UX Tools (海外一个知名针对设计工具使用优略的调查网站) 2021年的设计工具统计结果中,Figma几乎是碾压式的获得了胜利。

在UI设计、原型、交付、设计系统、版本控制五个领域第一;白板领域,第二和第三都是Figma的;与其继续放任发展,不如收归麾下。

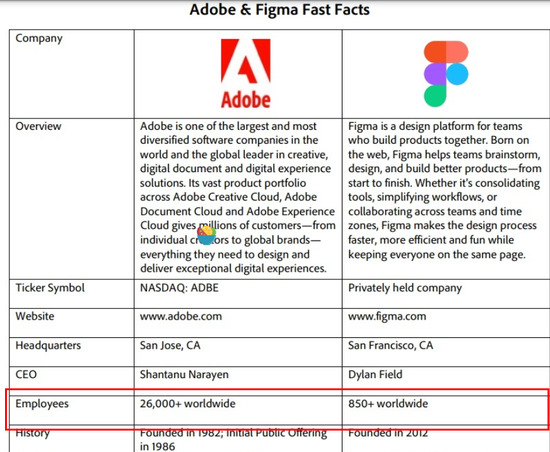

而做到这种地步,Figma用了多少人呢?答案是850人左右。与之相对应的,则是Adobe拥有超过26000名员工。

更为关键的是,除了这些设计上的成就之外,Figma的人员能力极高,毛利率也接近90%,只要将其收入麾下,几乎就可以迅速获得一批优秀的人才。

03 结语

显然,不可否认的是这次Adobe对于Figma的收购确实是一场豪赌,从能否融合、能否达成协同效应、以及赌一把未来设计行业一定会走上内容技术的道路。

毕竟,仅从广告行业来看同样的流量+人群策略,创意能带来的效果区别,大概是19倍。只不过,这场豪赌恐怕要至少在3年后,才能看到真正的结果了。