《投资者网》葛凡梅

编辑 汤巾

中国知名快消公司、红牛饮料母公司——华彬国际投资(集团)有限公司(下称“华彬集团”)近日因旗下果汁饮料品牌——果倍爽产品陷入舆论漩涡。

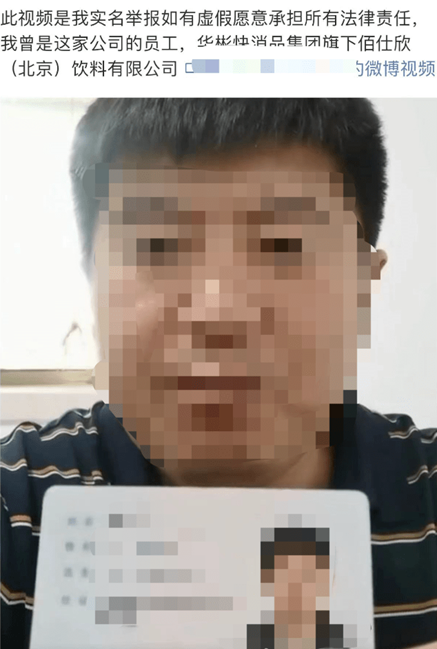

近日,一位自称是华彬集团旗下百仕欣(北京)饮料有限公司(下称“百仕欣公司”)前员工的男子,实名举报果倍爽产品使用过期材料的视频在网络上广为流传。

华彬集团开创性缔造出“红牛”品牌,今年上半年红牛品牌销售额达到121.97亿元。不过,目前“红牛”商标诉讼之争尚未尘埃落定,如今果倍爽品牌又遇风波。

市场竞争激烈之际,华彬集团的快消版图还有哪些底牌?

果倍爽被举报使用过期原料

在上述视频中,一位自称是百仕欣公司前员工的男子实名举报称,作为一家生产儿童饮料——德国品牌果倍爽的公司,百仕欣公司在生产过程中使用过期主剂(糖浆以外的预先配好的混合液)和过期包材。

该男子在视频中表示,2017年,他曾发现德国进口的原料主剂出现过期现象,但公司并没有做销毁处理,而是继续生产饮料成品卖向市场;此外,在该批次产品的生产过程中,公司还使用大批量的过期包材——铝箔袋。2021年7月,他已经到北京市怀柔区市场监督管理局举报,并带领该局工作人员到百仕欣公司现场查获未使用完的包装袋,并称怀柔区市场监督管理局已做立案处理。

(资料来源:网络截图)

(资料来源:网络截图)对此,北京市怀柔区市场监督管理局相关工作人员回应称,确实收到过消费者对上述问题的举报,已立案处理。另经调查核实,举报人举报的百仕欣曾使用过期包材的问题不成立,关于过期主剂的投诉正在调查取证中,目前已将调查结果反馈给了举报人。

目前,该事件的调查仍在进行中。不过,对于果倍爽使用过期原料事件,华彬集团并未作出公开回应和解释。值得注意的是,截至9月20日上午,各大社交平台已检索不到上述实名举报的视频。

天眼查App显示,百仕欣公司成立于2014年3月,法定代表人为严丹骅(华彬集团创始人严彬的女儿),注册资本2900万美元,经营范围包括生产饮料、销售自产产品。股东信息显示,该公司由华彬国际投资(集团)有限公司全资持股。

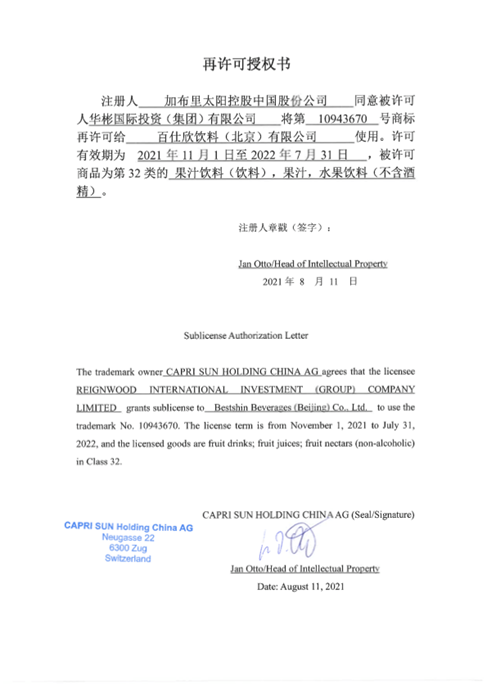

果倍爽是一款立直袋装的儿童果汁饮料产品,品牌所有方是德国维尔德集团。2013年,华彬集团与德国维尔德集团达成战略合作关系。次年,华彬集团成立了百仕欣公司,负责果倍爽产品在中国内地市场的生产、销售和运营。2015年,百仕欣公司果倍爽产品正式在国内上市。

不过,据报道,相关知情人士透露,华彬集团并没有和德国果倍爽续约,目前该品牌是德方自己在操作,但该消息的真实性目前还不得而知。

(资料来源:网络)

(资料来源:网络)难造第二个红牛

华彬集团官网资料显示,华彬集团是由创始人严彬于1984年在泰国创建,1990年正式来华投资,公司业务主要涵盖快速消费品、绿色大健康产业、战略性投资产业、金融租赁四大产业。华彬集团于1995年投资成立红牛维他命饮料有限公司,因“红牛”开创了中国功能饮料品类,严彬也被称作“中国功能饮料之父”。

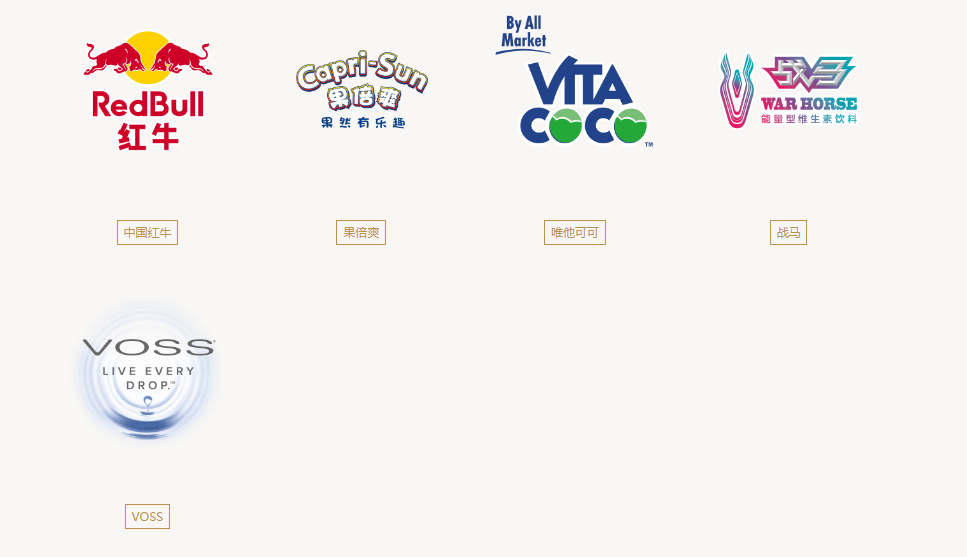

在快消领域中,华彬集团是中国功能型饮料的领导企业,旗下主要有红牛、唯他可可椰子水、果倍爽果汁、芙丝VOSS天然矿泉水、战马能量型维生素饮料五大饮品品牌,市场销售网络覆盖全国400多万家销售终端。

然而,华彬集团的快消品牌收入主要依赖于红牛品牌。根据华彬集团2020年公布数据,五个品牌2020年全年实现销售收入242.01亿元,其中红牛维生素功能饮料2020年完成了228.15亿元的销售额,同比增长约5亿元,占五大品牌总收入的比例超94%。

(资料来源:华彬集团官网)

(资料来源:华彬集团官网)不过在此之后,华彬集团仅公布红牛品牌的销售情况,再未公布公司其他快消品牌的具体销售数据。根据华彬集团公布的数据,红牛2021全年销售业绩实现订单额锁定218亿元,交货额221亿元,同比增长4%;2022年上半年,红牛的销售额为121.97亿元,达成年度销售目标进度的58.6%。

在华彬集团运营的快消品牌中,似乎难有第二个品牌与红牛并驾齐驱。2016年底,战马能量型维生素饮料上市。战马与红牛,同为功能型饮料的产品定位,也让外界一度认为华彬集团将扶持“战马”品牌,替代“红牛”。

根据华彬集团公布的2020年上半年销售数据,五个快消品牌销售额共计143.26亿元,其中,红牛维生素功能饮料贡献了133.93亿元销售额;战马能量型维生素饮料销售额为7.16亿元。两者之间的销售额差距悬殊。而果倍爽、唯他可可和芙丝水三个新品销售额合计仅约2.2亿元。

据2021年7月北京商报报道,在中国食品产业分析师朱丹蓬看来,“战马在四五年时间做到接近20亿元销售额,在一定程度上说明战马产品受到消费者的认可。”

“红牛”商标之争

红牛品牌的商标之争,至今仍未有最终结果。一如曾经加多宝与王老吉之间的商标纠纷,华彬集团和泰国天丝集团围绕“红牛”商标归属权的诉讼也已持续多年。

公开信息显示,自2016年8月起,泰国天丝集团向华彬集团发起关于“中国红牛”商标侵权诉讼,称双方20年经营期限即将到期,要求中国红牛停止使用红牛品牌。华彬集团则认为,双方签订的协议书约定合作期是50年,对红牛商标的使用权限未到期。

至今,双方的诉讼已经持续了六年之久。不过根据公开判决结果来看,华彬集团已屡次败诉。举例来看,2021年12月,浙江省高级人民法院就红牛商标侵权案作出一审判决,要求华彬集团的相关被告立即停止生产、销售“红牛维生素功能饮料”,并判决被告立即停止使用含有“红牛”字样的企业名称并限期变更企业名称,同时连带赔偿原告天丝集团经济损失1亿元;2022年5月,广州市天河区人民法院作出一审判决,要求华彬集团及其关联方立即停止生产、销售“红牛维生素功能饮料”,停止使用含有“红牛”字样的企业名称,并赔偿天丝集团经济损失2.19亿元。

值得注意的是,双方之间的诉讼大战或许将迎来转折,据媒体报道,双方系列诉讼案的重要证据——“50年协议”所涉及的华彬集团创始人严彬、天丝集团创始人许书标等5人的签名字迹,经司法鉴定,结果显示签名字迹为真。

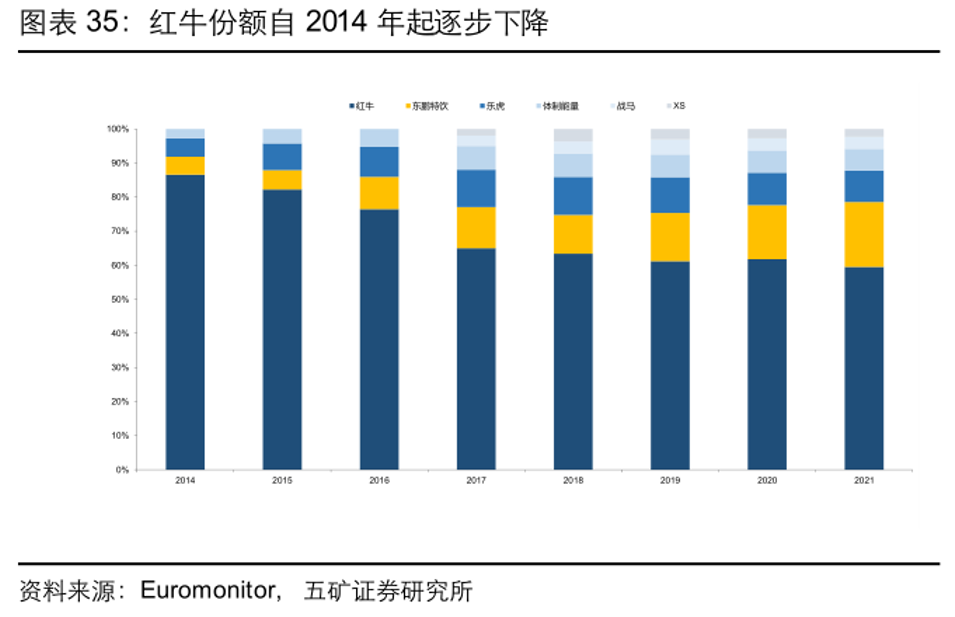

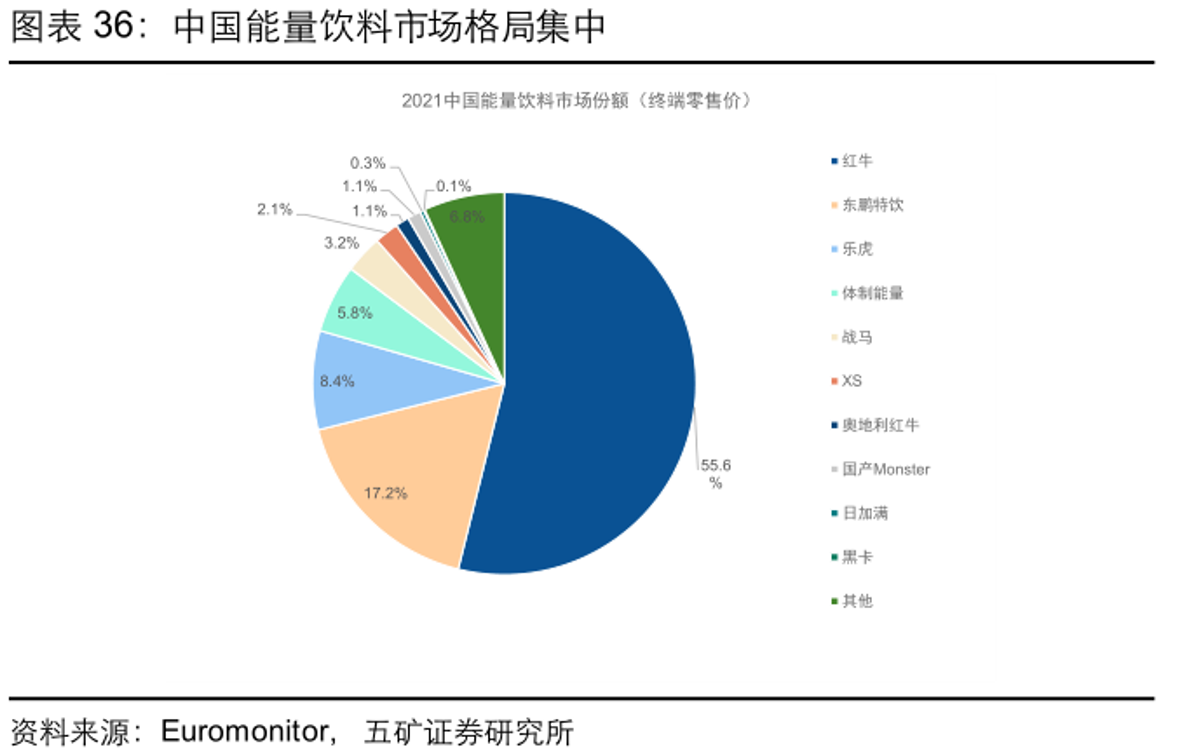

尽管如此,红牛自2016年陷入商标纠纷,对业务发展影响不小。在激烈的市场竞争中,以东鹏饮料(605499.SH)、乐虎为代表的公司,抓住时机抢占市场份额,推出高性价比的能量饮料产品,内忧外患下红牛的市场份额逐步下降。根据五矿证券数据,红牛的市场份额由2014年的超80%下降至2021年的55.6%。

中国能量饮料市场竞争格局

从体量上看,中国能量饮料市场竞争格局可谓一超多强。根据欧睿数据,2020年中国能量饮料市占率超过1%的共有6个品牌,其中红牛的体量遥遥领先,占据一半多的市场份额,其余5家企业分别是东鹏饮料、乐虎、体质能量、战马和 XS,行业集中度较高。

目前软饮行业增速明显放缓,市场趋于饱和,而能量饮料作为细分赛道仍将以量增为主。根据欧睿数据预测,2026年中国能量饮料体量将达到760.3亿元,2021-2025年复合增速达7.2%,未来能量饮料市场前景依然广阔。

基于此,众多食品饮料龙头也纷纷涌入能量饮料市场,如统一、伊利、娃哈哈、中粮集团、盼盼食品、汤臣倍健等,通过在口感、包装、营养成分上创新,主动切入能量饮料赛道,扩充其自身品类的多样性。竞争者不断入局,红牛如何保住市场地位,亦是其面临的难题。

五矿证券在研报中指出,多方入局能量饮料为行业注入了新鲜血液,通过各自的大力宣传进行消费者教育,做大了蛋糕的同时促进了能量饮料行业的良性竞争。(思维财经出品)■