1、国家战略风向

1.1 全球各国加快数字经济战略布局,大力建设5G和光纤网络,通信设备行业实现稳步增长

当前,新一轮科技革命和产业变革在全球范围内蓬勃兴起,尤其在新冠肺炎疫情后,世界正在加速迈入使用数字化的知识和信息作为关键生产要素的数字经济新时代。各国竞相制定数字经济发展战略、出台鼓励政策,数字经济正在成为重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量。为加速数字经济发展,各国积极建设承载数字经济的新型基础设施,如4G/5G、光纤、卫星网络等,实现物理世界的万物互联。

根据GSMA研究,截止2022年6月底,全球共有79个国家/地区的208家运营商开通5G网络,全球5G人口覆盖率超过25%,全球共有54个国家/地区的115家运营商已经开通或者有意向部署5G独立组网模式。根据TeleGeography研究,2021年全球网络带宽(Global Internet Bandwidth)达到786Tbps,增长29%。根据Dell’Oro研究,2021年全球通信设备市场规模接近1000亿美元,已经连续四年实现增长,2021年移动网络和固定宽带接入网络都实现了两位数的增长,显示了全球通信运营商的持续投资趋势。

1.2 中美欧日韩等主要国家已提出6G愿景,制定战略规划,加速推进6G研究

6G是未来通信的基石,具有网络传输速度快、延迟小、能效高等特点,支持嵌入式人工智能,可实现传感、计算和通信的无缝融合。6G作为典型的军民两用前沿性技术,有望打造一个集地面通信、卫星通信、海洋通信于一体的“天地一体化信息网络”,实现全球信号无缝覆盖,在未来导航、信号和导弹预警等方面实现重大军事价值。当前技术领先国家纷纷制定6G战略规划、加速推进6G研究。

美国制定6G新计划,牵头“6G联盟”联合启动6G研发。2022年3月美国参议院通过了《下一代通信技术法案》,旨在创建美国“下一代通信委员会”,负责监督美联邦政府对下一代通信技术(包括6G)的投资和政策制定。美国通信行业解决方案联盟(ATIS)成立了专门推动北美6G发展的Next G联盟(Next G Alliance),从研发、制造、标准化到市场准备多个领域,建立6G战略路线图、推动6G相关政策及预算、牵引6G技术和服务的全球推广等,最终目标是确立美国在6G时代的领导地位。2022年8月美国Next G联盟与欧洲智能网络和服务行业协会(6G-IA)组织签署一份谅解备忘录,推动双方在全球6G移动无线生态系统发展方面的合作目标。西方的主要通信运营商如AT&T、Verizon、T-Mobile,通信设备制造商如爱立信、诺基亚、思科,互联网企业如谷歌、微软,重要ICT企业如高通、台积电、苹果、三星等参加了联盟,中国的通信运营商和设备制造企业则被排除在外。

欧盟联合研制6G项目,在“地平线欧洲”(Horizon Europe)科研资助下的Hexa-X 6G等项目加快推进。2022年6月,诺基亚和DOCOMO、NTT签署6G合作协议,联合开发AI原生空中界面和sub-THz接入等6G关键技术。7月,德国启动6G灯塔项目6G-ANNA,研究6G接入、6G“网络之网络”以及6G自动化和简化三个关键技术领域。韩国在《引领6G时代的未来移动通信研发战略》引领下,2022年5月,韩国政府计划在2026年推出6G通信原型机,并在2028- 2030年实现6G通信商用化。日本在《6G技术综合战略计划纲要和路线图》指引下,全力推进6G网络研发。2022年1月日本电信巨头NTT计划建设一张6G试验网络,有望为日本2025年大阪世博会提供服务,计划在2030年之前实现6G技术商用。中国6G发展持续加速,试图将中国在5G领域的领先优势延伸到6G。IMT-2030(6G)推进组是中国推进6G研发与国际合作的重要平台,代表中国6G技术和产业的最前沿进展。2022年5月,IMT-2030(6G)推进组启动实施6G潜在关键技术验证测试;2022年6月,中国推进组和欧洲6G智慧网络和业务产业协会(6G-IA)签署6G合作备忘录,推动中欧合作形成全球统一6G标准及产业生态。

1.3 美国在贸易、标准、科研等多个领域持续打击中国通信设备制造企业,并动员盟友从网络中移除中国通信设备

在国际贸易上,美国全力限制中国企业的市场空间,一方面要求加拿大、英国、瑞典、法国等盟友在通信网络中移除或禁止使用华为5G设备,否则将限制其共享美国情报以及参与军事联盟活动;另一方面向盟友推广Open-RAN架构建设5G网络,扩大美国企业在通信领域的国际市场空间。

在国际标准上,美国在《创新与竞争法案》中明确提出美国及其盟国和合作伙伴应保持参与和领导第五代和下一代移动通信系统和基础设施的国际标准制定机构,例如ITU、3GPP等。2022年4月美国务院成立网络空间与数字政策局(CDP),与美国企业、民间组织和外国政府合作,促进美国在数字问题上的全球领导地位,推广包括5G在内的安全网络,并通过发布许可、执行制裁等手段来保护通信服务和基础设施。

在科技研发上,美国与欧盟成立贸易和技术委员会(TTC),2022年5月举办第二次会议,为可信赖的人工智能和风险管理制定评估和测量工具的联合路线图,以及关于隐私增强技术的共同项目,创建美国—欧盟战略标准化信息(SSI)机制以实现国际标准制定方面的信息共享。美欧双方还正在探讨促进双边贸易以及共同创新和研发方面的合作途径(尤其是在关键技术领域),同时还要确保美欧的技术不会被外部滥用。美国加大了与欧盟、英国、澳大利亚、加拿大、日本、韩国等盟国的合作,在通信和数字技术领域构建各类“技术联盟”,如跨大西洋智能联盟、量子技术联盟、半导体联盟等,以“网络安全”为目标和口号,试图一方面巩固美国在关键技术领域的领先优势,另一方面遏制中国的科技创新步伐。

产业态势研判

2.1 全球数字经济和疫情叠加推动下,2022年全球通信设备市场规模预计将达到1000亿美元,同比增长4%

根据Dell’Oro研究,在数字经济和疫情叠加推动下,2021年全球通信设备市场规模同比增长7%,接近1000亿美元,主要包括移动核心网络、无线接入网、宽带接入、路由器、交换机、光传输和微波设备,已经连续四年实现增长,其中移动网络和固定宽带接入网络在2021年都实现了两位数的增长。

中国的通信设备市场规模约为260亿美元。尽管中国通信设备的建设规模非常大(5G基站建设量超过全球一半),但是价格比欧美市场低,通信设备市场规模约占全球26%份额。

预计2022年全球通信设备市场的增速将从2021年的7%放缓至4%。其中,中国市场的5G投资从2022年开始缓慢下降,但是算力网络、数据中心等支撑新业务的投资快速增长,整体通信设备市场规模预计将实现3%的同比增长。

2.2 5G已经在全球大部分区域商用,成为通信设备制造企业的主要收入来源

根据全球移动通信系统协会(GSMA)的研究,截止到2021年底,全球移动用户数达到82.5亿,渗透率104.3%,其中4G用户数达到48.1亿,渗透率58.1%,5G用户数近6.4亿,渗透率7.7%,亚洲用户数占比接近九成。全球正处在5G业务启动渗透率快速提升的阶段。截止到2022年6月底,全球共有208个运营商在79个市场区域提供5G网络,其中有27个运营商部署了5G独立组网模式,5G已经在全球大部分区域商用。

图:全球2G、3G、4G、5G用户渗透率的变化情况

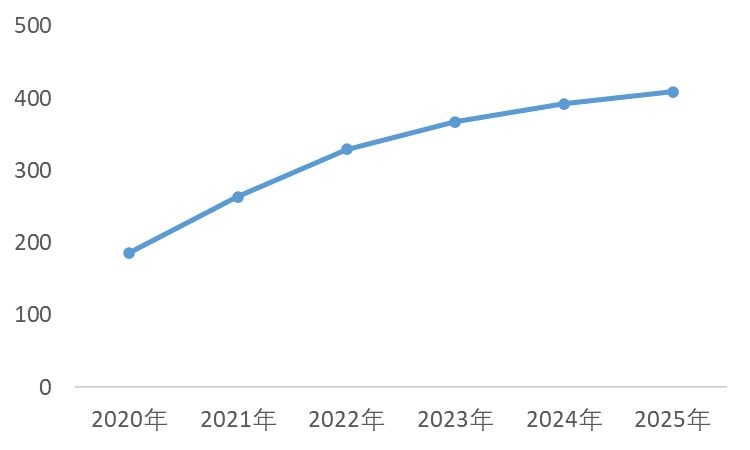

根据Dell’Oro研究,2022年全球5G网络设备市场总规模约为330亿美元,占全球通信设备市场份额的33%,是通信设备制造企业的主要收入来源,预计2025年全球5G网络设备市场总规模将超过400亿美元。

图:全球的5G设备市场规模情况与预测(亿美元)

2.3 通信设备行业不断完善5G专网方案,希望推动垂直行业的数字化转型,从而带来通信设备收入的持续增长

5G企业专网有独立部署模式和公网专用模式两种。公网专用模式更加适合中小企业需求,由通信运营商主导提供服务,而部分大型企业和工业企业则希望建设真正独立于通信运营商的独立部署模式5G专网。目前越来越多通信运营商希望建设并完善5G专网方案,协助垂直行业推动数字化转型。

2022年MWC世界移动通信大会上,大部分通信企业认为,5G时代的新增营收机会主要来自企业市场,关键因素是建设5G独立组网,提供有吸引力的5G专网产品和解决方案。全球移动供应商协会(GSA)数据显示,截止到2022年5月,全球已有296家组织正在部署5G专网,超过70家运营商和50家设备供应商参与了各类移动专网项目。美国、英国、德国、法国、日本、韩国等主要工业国家都已经分配5G专网频谱,促进大型企业和工业企业自主建设5G专网,加速数字化转型、提升数字竞争力。

2.4 Open RAN的技术路线图越来越清晰、生态体系越来越完备,通信运营商的支持正在逐渐增强,但是整个行业对于Open RAN的发展仍存分歧

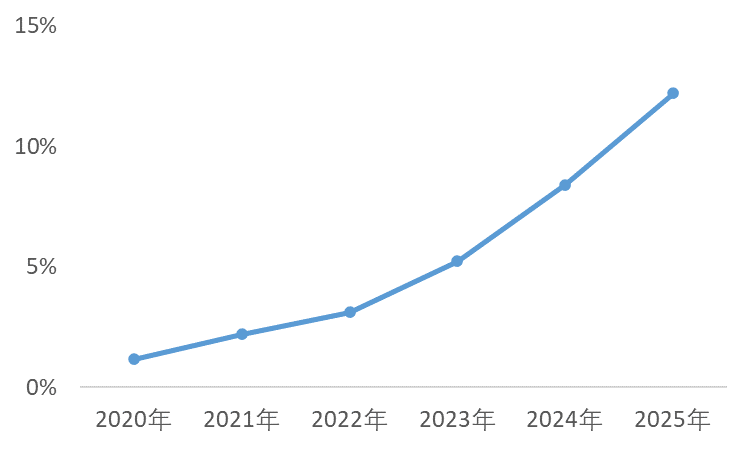

2021年全球Open RAN的部署仍局限在郊区、农村等少数区域。着Open RAN的技术路线图越来越清晰、产业生态越来越完备,通信运营商的支持正在增长。2022年1月,沃达丰宣布已开通英国首个5G Open RAN站点。2022年2月,日本移动通信网络运营商KDDI宣布,开通了“世界上第一个”商用5G独立组网Open RAN站点。根据Dell’Oro研究,预计到2025年,Open RAN将占据2G-5G RAN市场总规模的12%左右。

图:Open RAN全球份额情况与预测(%)

目前很多通信运营商和设备商对于Open RAN的发展仍存疑虑。2022年5月欧盟《Open RAN安全性报告》明确指出:Open RAN的商用能力存在较大的不确定性,而且网络安全是Open RAN的重大挑战,Open RAN引入新的接口和RAN组件,将加剧网络安全风险,如受攻击的威胁面更大、黑客侵入点更多等。欧盟认为Open RAN将导致欧盟5G供应链的可持续性降低、对美国生态的依赖增强、削弱欧盟的战略自主权和安全,这背后隐含了欧洲通信设备企业爱立信和诺基亚的市场诉求。

中国与全球情况不同,由于5G建设较早,三家通信运营商已基本完成5G建设,在国内形成广覆盖。尽管三家通信运营商联合启动构建开放无线云网络自主可控生态行动计划,共同推进无线云网自主可控研究,但是目前仍处于优化完善阶段,距离可以大规模商用部署还存在很多技术和生态建设问题,预计Open RAN不会对国内5G建设造成太大影响,中国5G宏站建设不会选择Open RAN,只有在Small Cell和5G企业专网领域可能有小规模使用。

2.5 全球卫星互联网进入大规模建设部署阶段,对地面通信网络形成补充,天地融合组网成为发展热点

卫星互联网是信息基础设施的重要组成部分,世界各国都高度重视。国外当前的发展重点是低轨卫星互联网,最受关注的是Starlink和OneWeb。但卫星互联网与地面移动通信网络的关系仍然是互补融合的。卫星互联网的主要优势是全球覆盖,在空中、海洋、森林、偏远地区为地面网络提供补充与增强。

国际电信联盟(ITU)已经启动SRI(Satellite Radio Interface,卫星无线电接口)项目,推动5G卫星通信标准化工作。3GPP已经明确将卫星接入列为5G的多种接入技术NTN(Non-Terrestrial Networks,非地面网络)之一,并对卫星网络的部署方案和应用场景进行了具体研究和分析。2022年爱立信、法国航空航天公司泰雷兹和高通公司正在联合测试借助低轨卫星建立5G连接的应用,目标是覆盖海洋上空、偏远地区等没有地面蜂窝网络的地区,让5G连接变得无处不在。2022年8月T-Mobile公司宣布计划使用配备大型天线阵列的第二代星链(Starlink)卫星,用中频PCS频谱,为手机提供基础服务,以基本消除全美各地的盲区。

2.6 全球海缆网络建设提速,应对国际流量高速发展

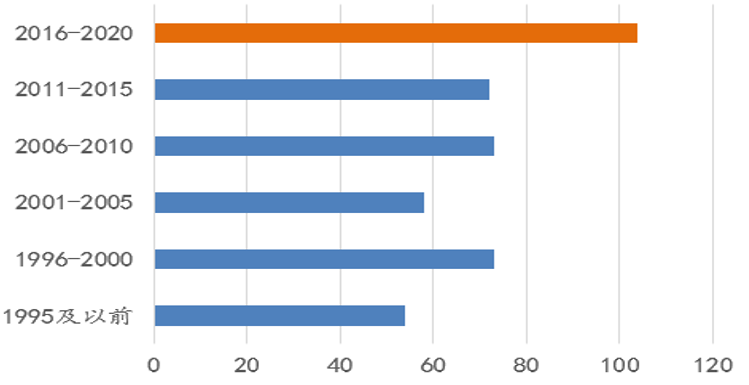

凭借容量大、稳定性高、建设运营模式成熟,国际海缆成为连接全球的重要信息基础设施,成为连接国际互联网的主动脉,全球95%以上的国际通信流量由海缆承载。国际通信海缆的设计使用寿命为20-25年,目前全球40%的海缆于2000年之前建设,已经临近使用寿命,因此目前全球通信海缆迎来了大规模的更新换代,2016至2020年五年间新建国际通信海缆数量达到104条,创了历史新高。

图:全球新建海缆数量

在全球国际通信海缆的加速发展中,发展中国家纷纷大力加强国际通信海缆建设,亚非拉国家参与投资的国际通信海缆数量占比不断提升。中国工信部在《“十四五”信息通信行业发展规划》中明确提出强化海陆缆建设顶层设计,优化海缆登陆站规划布局,统筹北美、欧洲等重要方向海缆建设,畅通中西亚、东南亚、南亚和欧洲方向国际海陆缆通道,将国际互联网出入口带宽从2020年的7.1太比特/秒提升到2025年的48太比特/秒,年均增幅41%。

2.7 通信网络提升能源效率,支持可持续发展,成为通信设备行业的战略重点

为实现可持续发展,全球多个国家提出了“双碳”目标,在实践中各国政府高度重视信息通信技术对节能减碳的赋能作用。国际电信联盟(ITU)指出,信息通信技术能帮助全球减少碳排放15%~40%,全球电子可持续性倡议组织(GeSI)预测信息通信产业通过赋能其他行业,将帮助减少全球20%碳排放。全球移动通信系统协会(GSMA)预测到2030年各行各业受益于ICT技术所减少的碳排放量,是ICT行业自身排放量的10倍。

2022年MWC世界移动通信大会上,几乎所有的通信网络和设备供应商都提出了相应的绿色低碳发展思路和解决方案,提升能源效率、实现可持续发展已经超越了企业的社会责任,成为整个通信行业的核心战略重点。华为提出了基于绿色站点、绿色网络和绿色运营的系统性解决方案,在超过100个国家帮助运营商部署绿色发展解决方案,并已经在港口、矿山、钢铁等重点高碳行业中取得成功实践。爱立信推出针对5G无线网络的PSP节电平台,可根据每一个站点的负荷状态,自动选择并执行最适合的软件节电功能,从而使每一个基站的节电效果达到最大化。诺基亚推出液冷5G基站,并承诺到2025年将100%使用可再生电力,到2030年将其运营和投资企业的排放量减少50%。

企业重大动向

3.1 全球通信设备行业的市场格局保持稳定,前三名企业占据超过50%市场份额

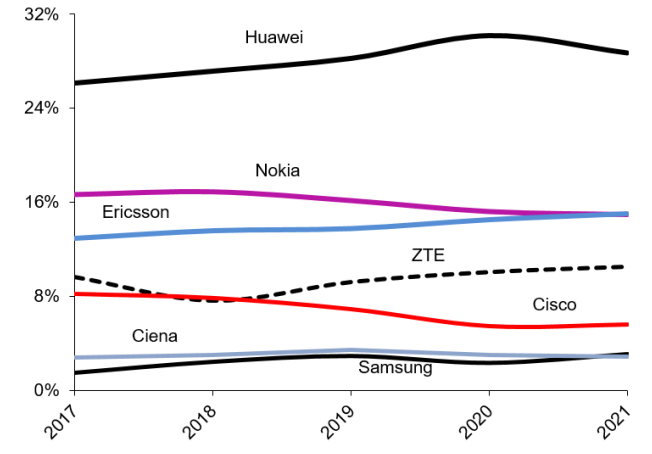

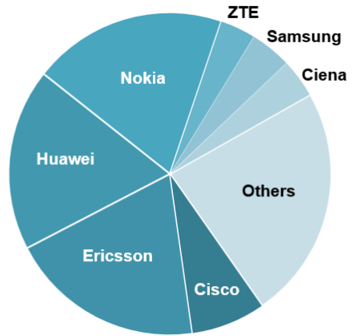

全球通信设备供应商市场竞争格局保持基本稳定,华为、诺基亚、爱立信位居市场排名前三,占据市场份额超过50%。尽管美国实施了贸易限制,但华为仍占据全球第一大通信设备商地位,2021年占全球通信设备市场28.7%的份额,同比增长7%。华为虽然在除中国之外全球其他国家通信设备市场营收下滑,但凭借着庞大的国内市场规模,其运营商业务稳健发展,企业业务继续增长。

图:全球通信设备市场份额情况

在中国以外的通信设备市场上,前三名诺基亚、爱立信、华为的市场份额约为20%、20%、18%。爱立信2022年在除中国以外全球主要区域的5G市场份额都有提升,继续保持移动网络市场的领导地位,但产品线单一。诺基亚拥有包括5G、固网宽带、路由器、光传输更完备的产品线,2022年的收入增长主要依靠固定网络业务实现,同时移动网络业务的利润率得到了明显提升。

图:2021年全球通信设备市场份额(不含中国)

3.2 面对美国制裁,华为一方面在全球市场采取积极防御措施,另一方面将智能网联汽车产业作为新业务增长点进行战略布局

2022年上半年,华为的运营商业务收入为1427亿元人民币,同比增长4%,企业业务收入为547亿元人民币,同比增长27%。面对美国制裁,华为ICT基础设施业务保持了较强的韧性,实现了稳定的增长,有效保证了华为的整体毛利规模,从而支持了华为在研发上加大投入,以保持持续创新的能力。由于无法制造和获取5G终端芯片,华为的消费者业务受到较大影响,2022年上半年华为终端业务收入为 1013亿元人民币,同比下降25%,拖累了整个公司的收入和利润。随着中国半导体行业掌握28nm去美化的芯片生产能力,进而向14nm和7nm攻坚,华为消费者业务正在渡过最艰难的时刻。

华为战略布局智能汽车产业,组建智能汽车解决方案BU,从多个部门抽调人才,并投入超过5000研发人员,发布了 HarmonyOS 智能座舱、4D 成像雷达、MDC 810、“华为八爪鱼”自动驾驶开放平台和智能热管理系统等解决方案,第一个阶段的目标是聚焦智能网联汽车产业的增量部件,帮助车企造“好车”,成为智能网联汽车时代的首选部件供应商。

3.3 爱立信继续保持移动网络市场的领导地位,在全球主要区域的5G市场份额都有提升。与此同时,爱立信收购云通信厂商Vonage,以增强在企业市场的综合实力

2022年上半年爱立信实现净销售额1175亿瑞典克朗,同比增长12%,实现净利润76亿瑞典克朗,同比增长7%。爱立信表示业务增长主要受益于5G网络的全球推出和份额提高。爱立信继续保持移动网络市场的领导地位,全球除中国以外50%的5G流量通过爱立信无线网络传输,并且全球前20家运营商中有80%正在使用爱立信的5G核心网。爱立信表示自己拥有39%的RAN市场份额(不包括中国大陆),2017年时这一份额为 33%。

2022年7月,爱立信以62亿美元现金收购云通信厂商Vonage,作为集团内一个独立的业务领域,称为全球通信平台业务部(BGCP)。收购为爱立信提供了通信平台即服务(Communications Platform as a Service ,CPaaS)、统一通信云服务(Unified Communications as a Service,UCaaS)和呼叫中心云服务(Contact Center as a Service,CCaaS)在内的全套通信解决方案。这些新的创新消费级与企业级应用,将进一步驱动5G的普及与网络资本支出(Capex)的增长,最终促进爱立信的5G网络设备销售。

3.4 诺基亚的移动网络利润状况获得改善,固定网络、海缆、IP网络等业务实现了高速增长,在资本市场的市值已经超越爱立信

2022年上半年诺基亚实现销售收入112亿欧元,同比增长8%,实现净利润6.79亿欧元,同比增长11%。2022年上半年诺基亚的固定网络业务收入同比增长35%,海缆业务收入同比增长26%,IP网络业务收入同比增长11%,这些业务的高速发展支撑了诺基亚的业务增长。2022年上半年诺基亚的移动网络业务收入同比增长5%,主要受益于美国的5G网络建设扩张,移动网络业务的毛利率从2021年上半年的37%提高到2022年上半年的40%,推动诺基亚的利润状况获得改善。诺基亚正在努力开拓企业无线网络市场,2022年第二季度企业市场收入增长8%,已经发展了485个企业无线专网客户。诺基亚公布2022年半年报当日股价上涨9%,在资本市场的市值已经超越爱立信。

来自: 学术plus