意大利经济概述

意大利是首批遭疫情“突袭”的欧洲国家之一,根据意大利银行的发布,意大利经济在2020年因疫情遭重创,但2021年随着居民可支配收入以及消费信心的回暖而复苏,而2022年,俄乌冲突的爆发致使金融市场的复苏计划被打乱,意大利原本40%的天然气供给来自俄罗斯,冲突爆发后意大利政府只得寻求替代能源,徒增的成本可想而知。

2020年,受疫情影响,意大利消费者总支出下降了10.6%,2021整年上涨5.2%,但2021年最后一个季度有所下滑,降幅为0.1%;国内生产总值在2022年第一季度也有所下滑(-0.2%),经历2020年的大幅下降(-9%)后,2021年有所上升(+6.6%)。意大利政府表示,对消费市场回暖持保守态度,预计2023年增长2.4%,低于预测的2.8%;平均工资从2019年的29,828欧元下降到2020年的27,997欧元。

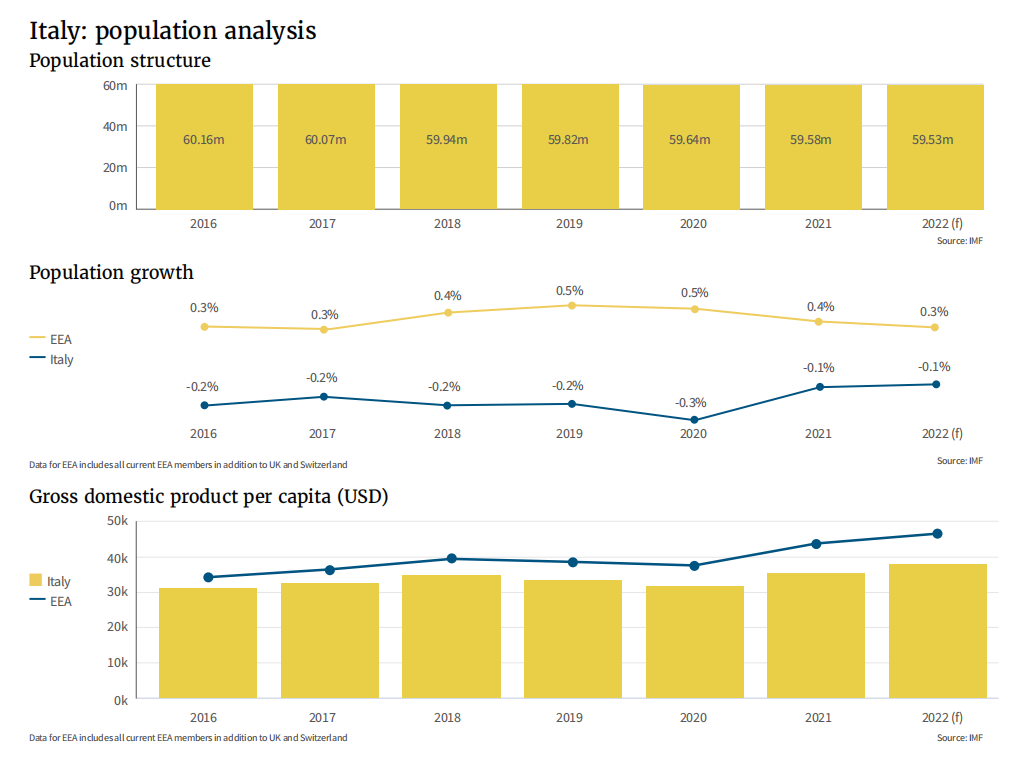

目前,意大利人口为5950万,往后仍将保持下降趋势,65岁及以上的人口比例在上升(2020年占到人口总数的23%)、14岁及以下的比例在下降(2020年占到人口总数的13%),老龄化情况不容乐观。2021年,意大利出生率降至有史以来的40万以下,同年意大利因疫情死亡人口总数居世界第八。

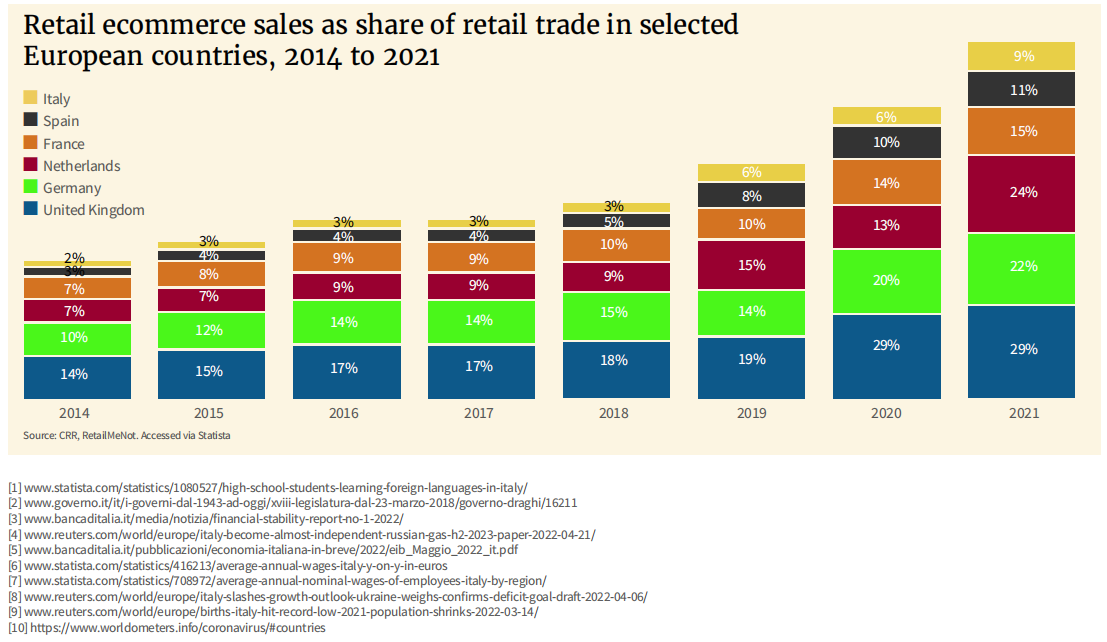

(欧洲各国网购占零售总额比例逐年变化情况)

(从上至下分别为意大利人口分析、意大利与EEA地区人口增降情况、意大利人均国内生产总值逐年变化情况,单位美元。本文EEA代表欧洲经济区+英国及瑞士,下同)

意大利电商市场

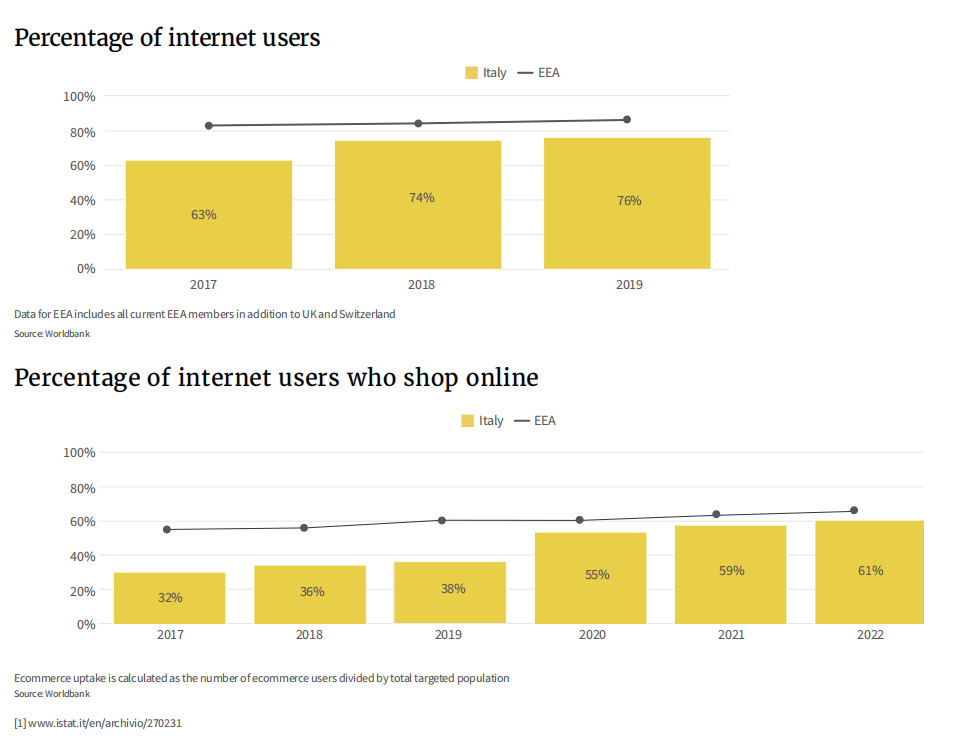

就互联网普及率而言,意大利低于EEA的平均水平。世界银行的数据表明,2019年意大利的互联网普及率为76%(同期EEA地区的均值为86%),比2017年的63%有所增加。疫情期间,互联网普及率和网购率双双上涨,后者从2019年的38%上升到2020年的55%,再到2021年的59%,预计在2022年将达到62%。

根据Statista的数据,意大利24岁以下、25至44岁受访者分别有74%、81%表示使用网购作为消费方式,且并未表现出明显的性别差异,而在65岁以上的受访人群中性别差异被放大,网购的男性占到25%,而女性只有16%。

意大利统计局(Istat)的数据显示,2022年3月,意大利的零售总额与去年同期相比实现连续13个月增长,虽然零售总额与2021年相比总体上有所增长,但网购下降了3.9%。除计算机和电信设备(-0.5%)外,各品类的销售额都有所增长,其中皮革制品和旅行用品(+24.6%)、家具、纺织品和家居用品(+20.9%)以及服装(+20.5%)。

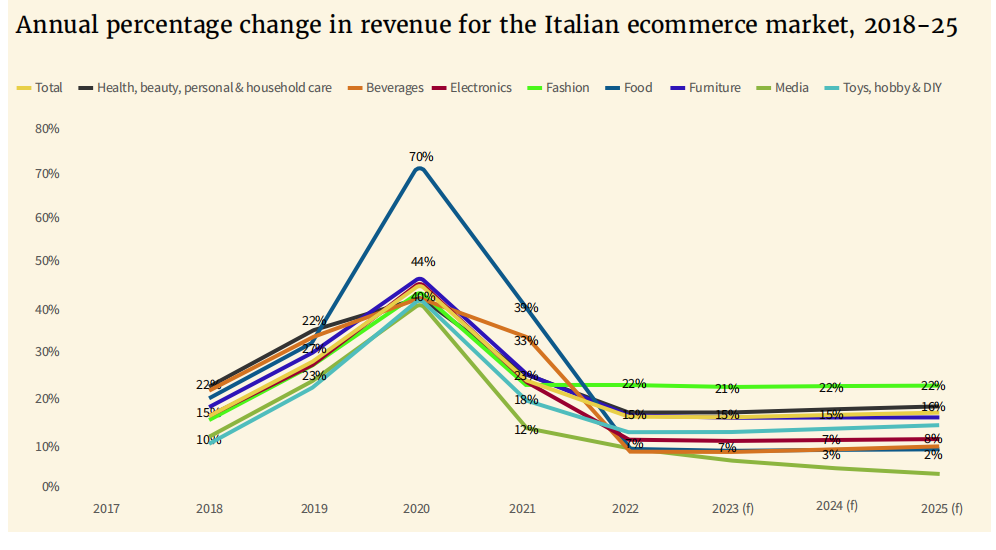

根据Statista的数据,疫情前意大利电商交易额一直是上涨的趋势,2019年涨幅为27.2%,2020年因疫情大涨43.8%,2021年回落至14.7%,预计到2025年都会保持增长。疫情对食品(2020年+70%、2021年+39%)、玩具(2020年+40.5%)和家具(2020年+45%)等品类的正向刺激作用较为明显。

(意大利与EEA地区网民占总人口情况以及网民中网购比例情况)

(2018-2025年意大利各品类电商渠道收入变化情况,标签从左至右分别是总和、健康&美妆&个护&家庭护理、饮料、电子产品、时尚、食物、家具、媒体、玩具&兴趣&DIY)

聚焦意大利本地趋势

·消费习惯

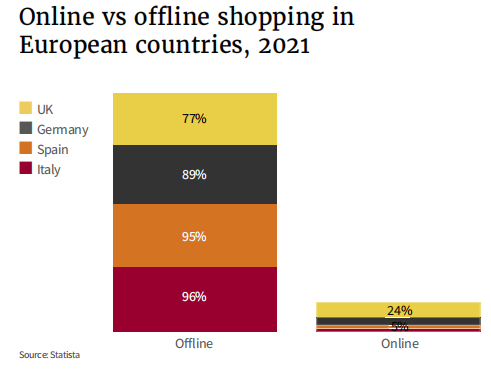

与一些北欧国家相比,意大利人线下消费的意愿更为强烈。根据Statista的统计,意大利2021年线上、线下消费占比分别为4%、96%。Statista对购物方式偏好的分析表明该地区的电商市场还有很大的上升空间。

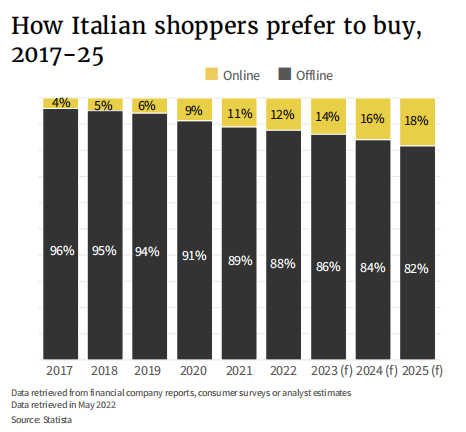

从下图可以看出,自2020年起,意大利消费者网购的意愿呈逐年上升的趋势。预计到2025年,意大利消费者的网购率将达到18%,82%仍然选择在线下商超或门店进行选购。分析者称,手握多渠道商业模式、提供便利服务的零售商可能会从这种用户行为变化中受益。

(2021年欧洲各国线下、线上消费意向对比)

(2017-2025年意大利消费者线上、线下消费意向调查)

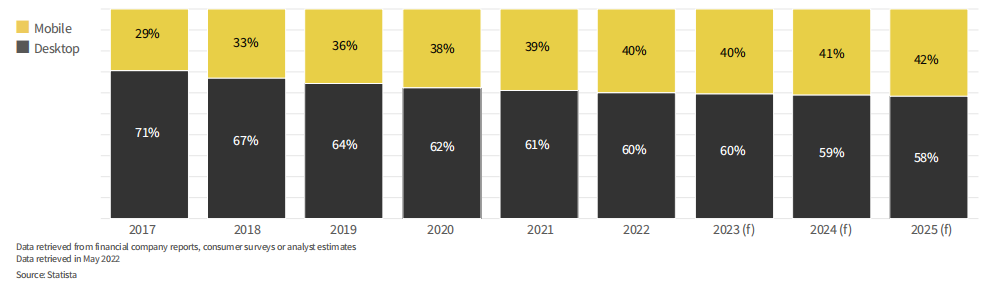

(2017-2025年意大利人网购设备使用情况变化,标签从上至下为移动端、电脑端)

在意大利,电脑端网购依旧大行其道,2017年,移动端与电脑端网购的比例分别为29%、71%,随着时间的推移,两者间的差距在渐渐缩小。数据显示,越来越多人将通过智能手机或其他移动设备网购。Statista的数据显示,2021年意大利移动端网购的比例升至39%,预计到2024年将达到41%。另外,Statista预测,到2025年,70%的消费者将拥有一部智能手机。

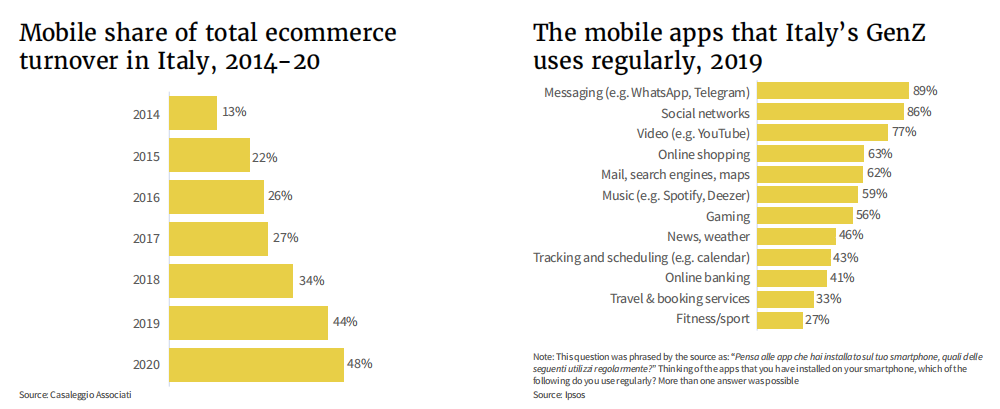

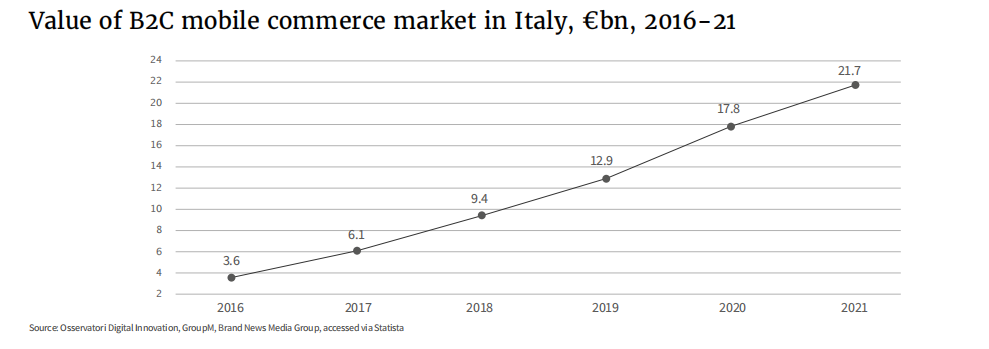

Casaleggio Associati的分析表明,移动设备网购的比例已经大幅上升。2014年,移动端电商营业额占比为13%,2020年,这一比例上升至48%。移动商务的市值也在上升——从2016年的36亿欧元上升到2020年的178亿欧元、2021年的217亿欧元。这表明,意大利人对于移动端网购的兴趣愈发浓厚。Statista指出,25-34岁年龄段受访者的移动端网购占比最高,达到77%。

(2014-2020年意大利移动端电商营业额占比变化;2019年意大利Z世代app使用情况,使用网购类app的受访者占到63%)

(2016-2021年意大利B2C移动电商市场市值情况,单位:十亿欧元)

·社媒电商

根据eMarketer的数据,23%的意大利网民通过社媒渠道网购,如Instagram、Facebook或Pinterest,仅次于英国的24%。西班牙和德国的社媒网购的比例更低,分别为22%、18%。不过所有欧洲国家的社媒电商使用率都远远落后于中美。

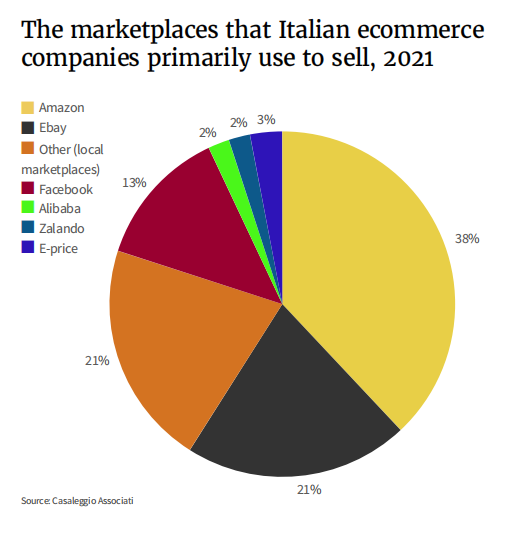

根据Casaleggio Associati的数据,2021年,13%的企业选择Facebook作为电商交易平台,前文提到Z世代是牵引着意大利社媒电商发展的主要动力。亚马逊(38%)、eBay(21%)和其他本地平台(21%)为大多数企业的选择。

(2021年意大利企业常用的电商平台及占比)

(2021年各国社媒电商使用占比)

·银发经济

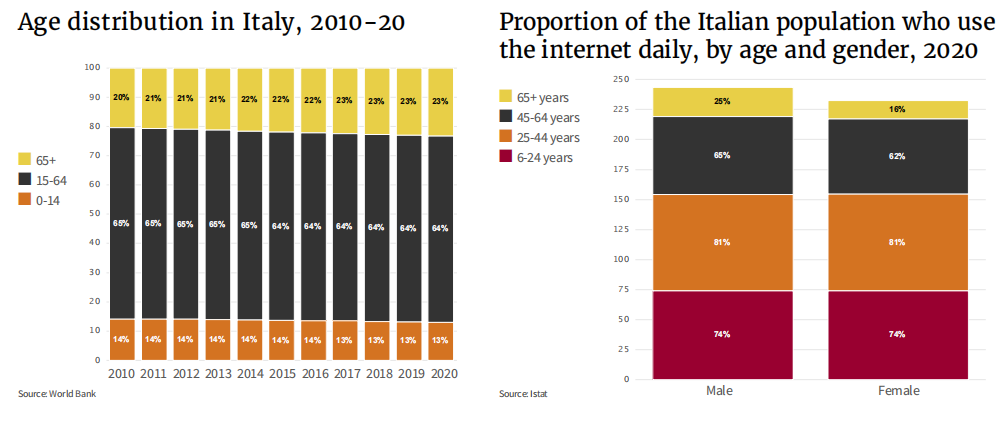

意大利老年购物者占总人口的比例高于整个欧洲。世界银行的数字显示,在过去的十年里,意大利65岁以上人口占比一直在稳步上升,2010年为20%,2020年升至23%。2021年欧洲65岁以上人口占总人口的19.1%。与此同时,意大利年轻人的比例也在缓慢下降,14岁及以下人口从2010年的14%下降到2020年的13%(同期欧洲占比为15.5%)。人口的老龄化的趋势下,电商企业或者说零售企业需要进一步关注老年人的需求。

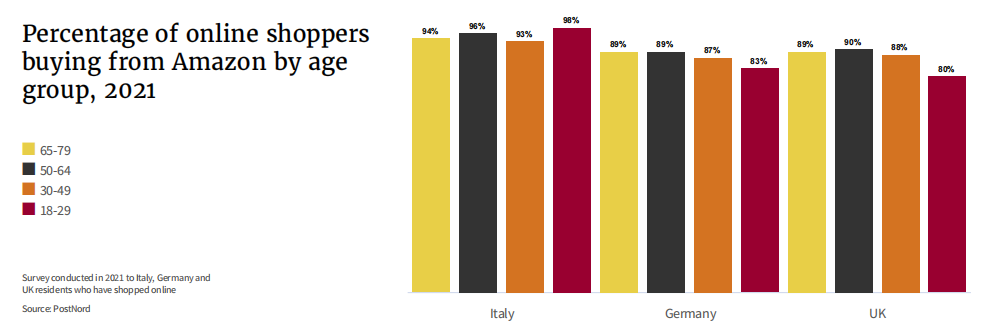

Istat的数据显示,在意大利,45岁至64岁的受访者中,男性网民占到65%,女性网民占到62%。在65岁及以上的受访者中,两者占比分别是25%和16%。与英国和德国相比,意大利老人对于电商的接受度似乎更高。从亚马逊的购买情况来看。96%的50至65岁的意大利网民使用亚马逊,94%的65至79岁网民如是,均高于同年龄段的英国、德国受访者。

(2010-2020年意大利年龄分布;2020年意大利网民年龄和性别分布)

(2021年意大利、德国、英国各年龄段使用亚马逊网购的占比情况)

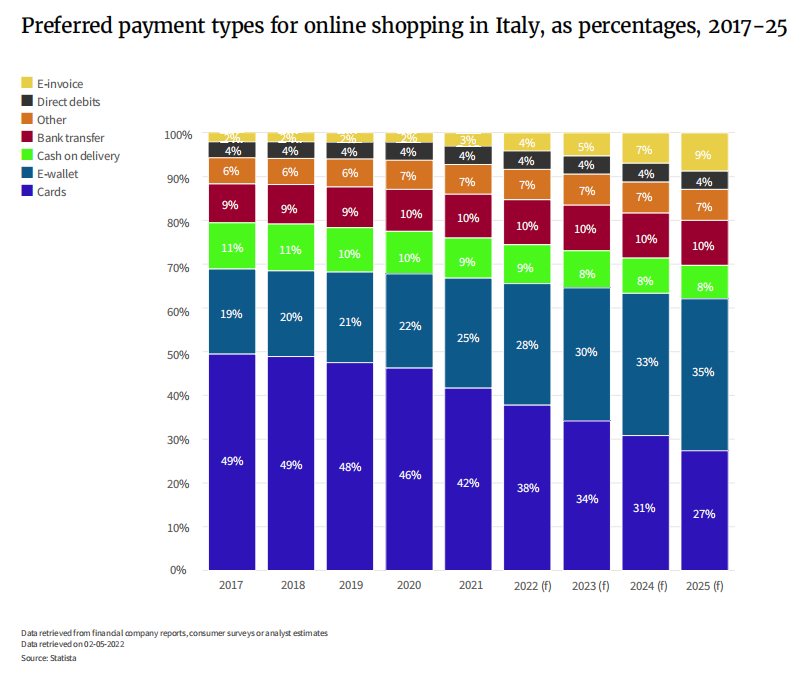

·支付方式

根据Statista称,电子钱包等更为便捷的支付手段开始在意大利普及。2017年,49%的消费者持卡购物,此后,这一比例有所下降,预计到2025年会进一步下降至27%;2017年,使用电子钱包的占比仅为19%,2021年增长到25%,预计到2025年将达到35%。智能手机的普及是电子钱包使用率上涨的重要原因。

(2017-2025年意大利网购支付方式调查)

·网购退货

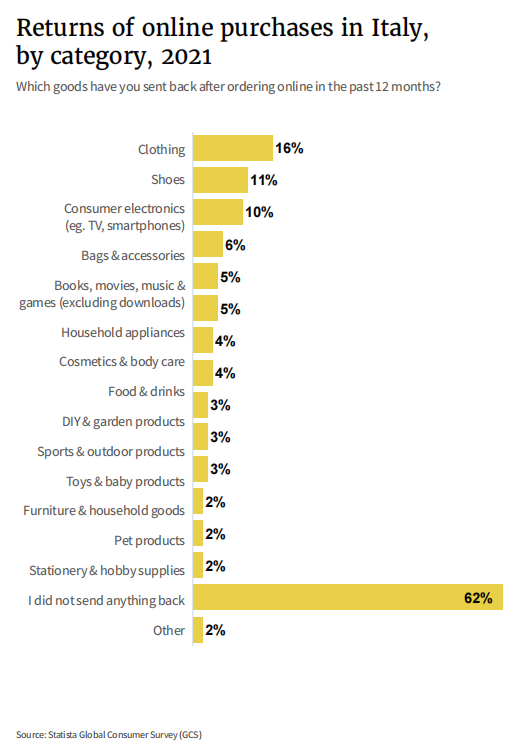

意大利目前的网购退货率还维持在较低的水平。在2021年Statista的一项研究中,63%的受访者表示,他们在过去一年中没有退回过网购产品。退货率较高的品类为服装(16%)、鞋履(11%)以及电子产品(10%)。同时,消费者最有可能网购的品类就包括电子产品,占到44%,服装的网购率占到31%。退货率特别低的品类包括家庭用品、宠物产品、文具,均为2%。

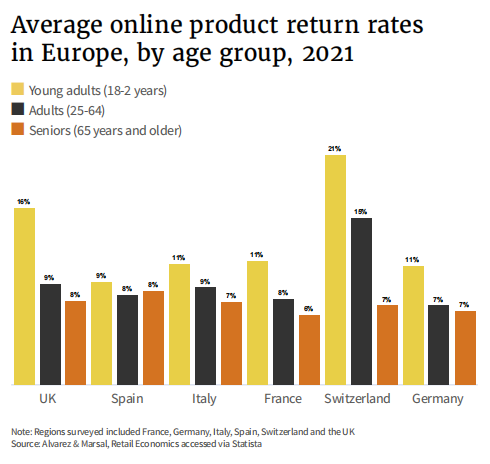

在Alvarez & Marsal/Retail Economics的研究中,在调研的6个欧洲消费市场中,年轻消费者的退货率最高。研究表明,意大利18至24岁消费者的网购退货率为11%,25至64岁为9%,65岁以上为7%。值得注意的是,网购的普及率与退货率往往成正比,随着时间的推移,退货将成为不可避免的成本支出。与欧盟其他国家一样,意大利消费者有至少14天的时间对网购产品进行退货处理。欧盟法律还规定了两年的免费保修期,无论购入渠道,给到消费者足够的使用周期退回故障产品。

(2021年欧洲网购退货率情况调查)

(2021年意大利各品类网购退货情况)

·消费品类

时尚和电子产品是意大利热销的两大网购品类。根据Statista的数据,2021年意大利人网购时尚类产品的开销平均约为554.79欧元,预计2025年这一数字将升至936.43欧元;网购电子产品的开销平均约为392.50欧元,预计到2025年将升至约429欧元。

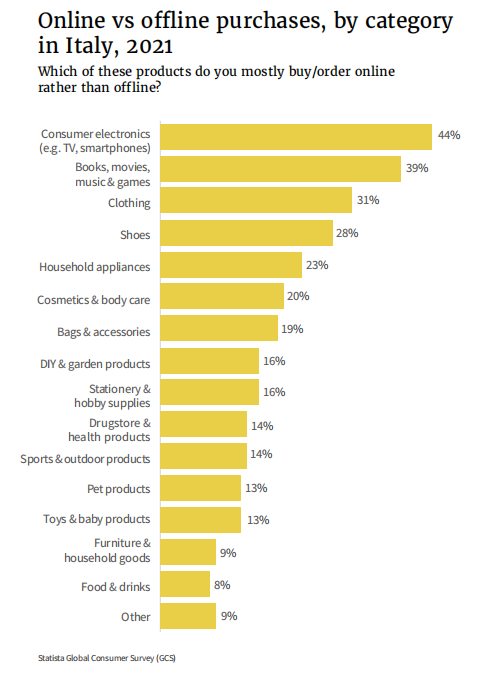

在被问及“哪些品类相较于实体店,更愿意网购”时,44%的受访者选择包括手机、电视在内的电子产品,书籍&电影&音乐&游戏占到39%。服装、鞋履的占比分别是31%、28%。目前,较少的意大利消费者会优先选择网购杂货(8%)、家具、家居用品。

Statista还发现,68%的人在购买电子产品之前会在网上查阅相关信息,而51%表示在购买家用电器之前如是。然而,在购买书籍、电影、音乐、服装、鞋履等品类时,“做功课”的占比较小,为37%。

2021年Statista全球消费者调查显示,意大利人可能偏网购这些品类的原因,主要是为了性价比(占到64%)以及送货上门服务(占到60%)。

(2021年意大利各品类网购意向调研)

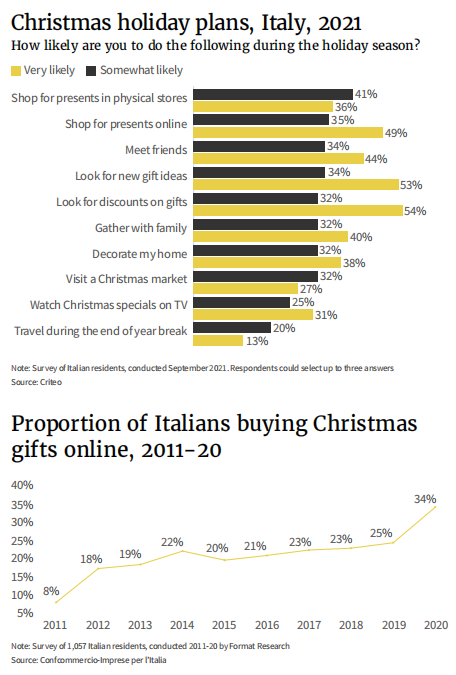

·节假日购物

根据2020年麦肯锡的数据,超过一半(占51%)的意大利人可能会在节假日购物。这一比例高于英国和美国,但低于法国、德国和日本。Format Research为Confcommercio-Imprese per l’Italia进行的一项研究表明,意大利人网购的比例逐渐增加。2020年疫情爆发后节假日的网购率进一步上升。

(2011-2020年意大利人网购圣诞节礼物情况)

·零售商

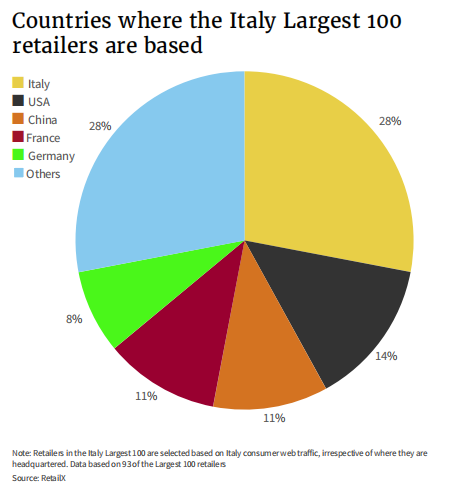

RetailX研究发现,排名前100家零售商中有28家总部在意大利,美国零售公司在意大利有着很大市占率,总部设在中国(11%)、法国(11%)和德国(8%)的零售公司在意大利的电商市场上也有很大的影响力。

从意大利排名前100零售商流量分布来看,总部设在美国的零售商流量份额占最多,为47.7%,中国网购平台比意大利网购平台拥有更大的流量份额(19%)。德国和法国的网站流量较低(均为6%),韩国(1.5%)、西班牙(1.3%)、荷兰(1.3%)和英国(1.2%)的网站所占份额较小。

(意大利排名前100的零售商分布情况)

(意大利排名前100零售商访问量来源分布)

(网站流量排名前100的零售网站流量来源地分布)

来源:欧洲电商参谋长