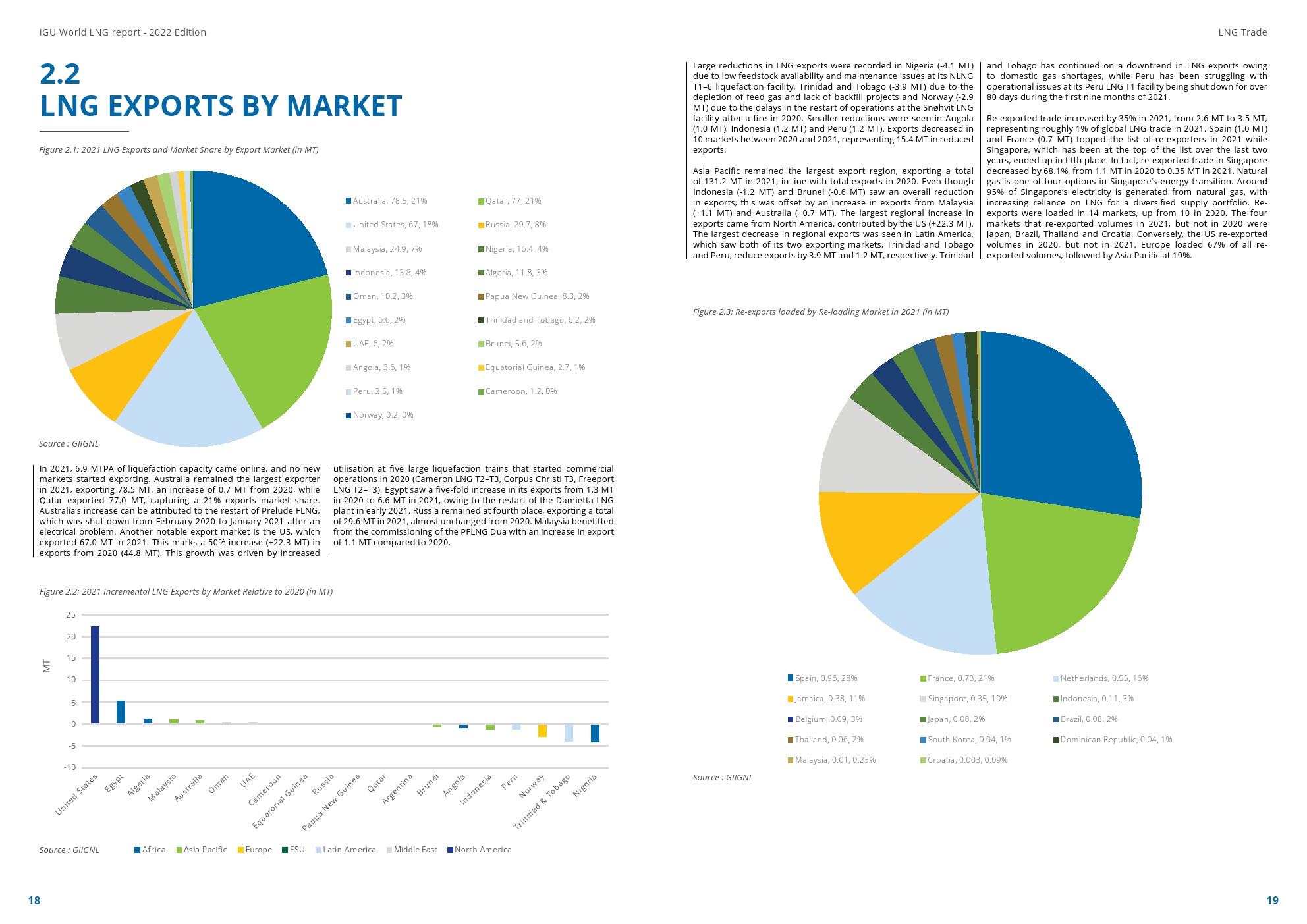

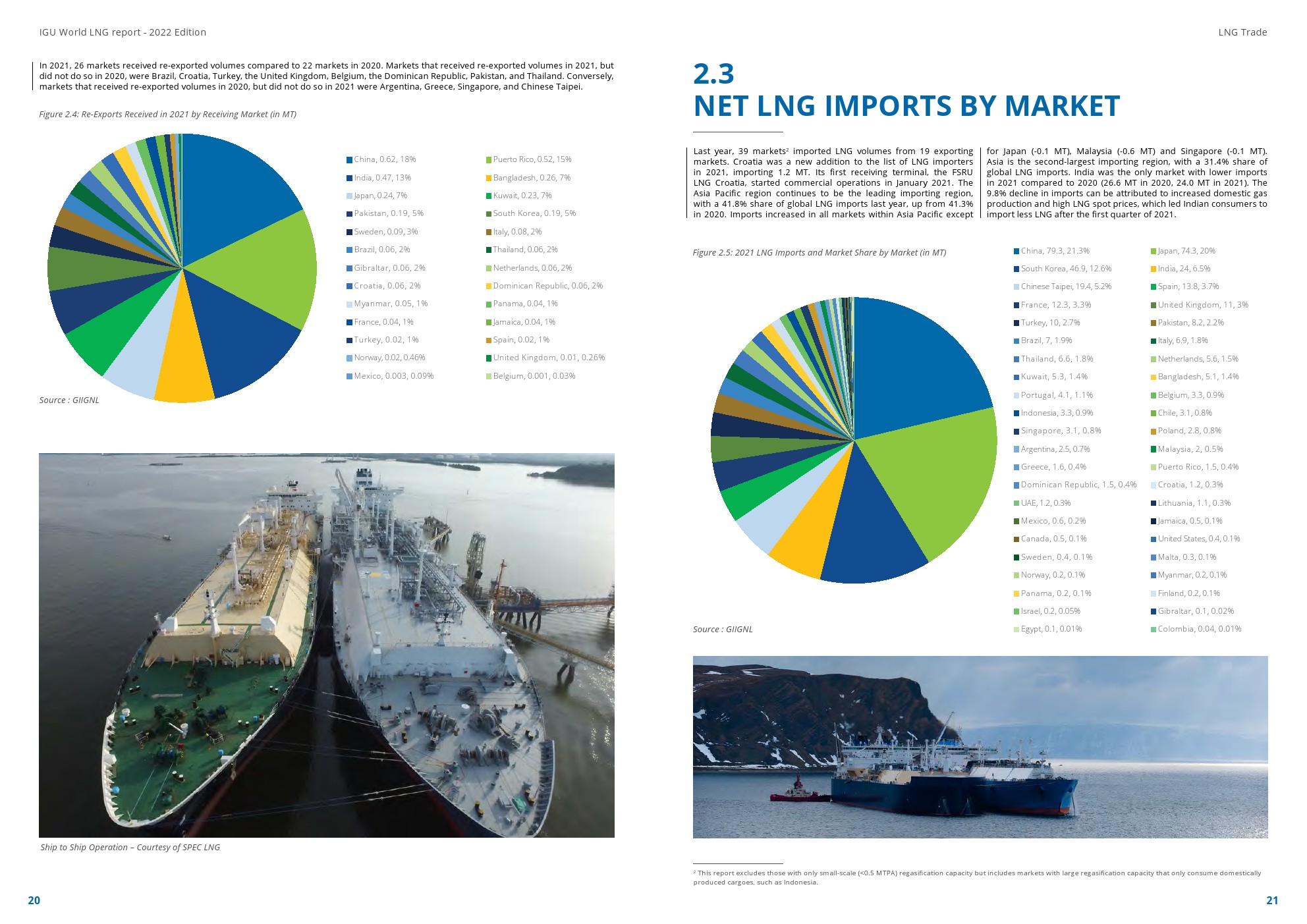

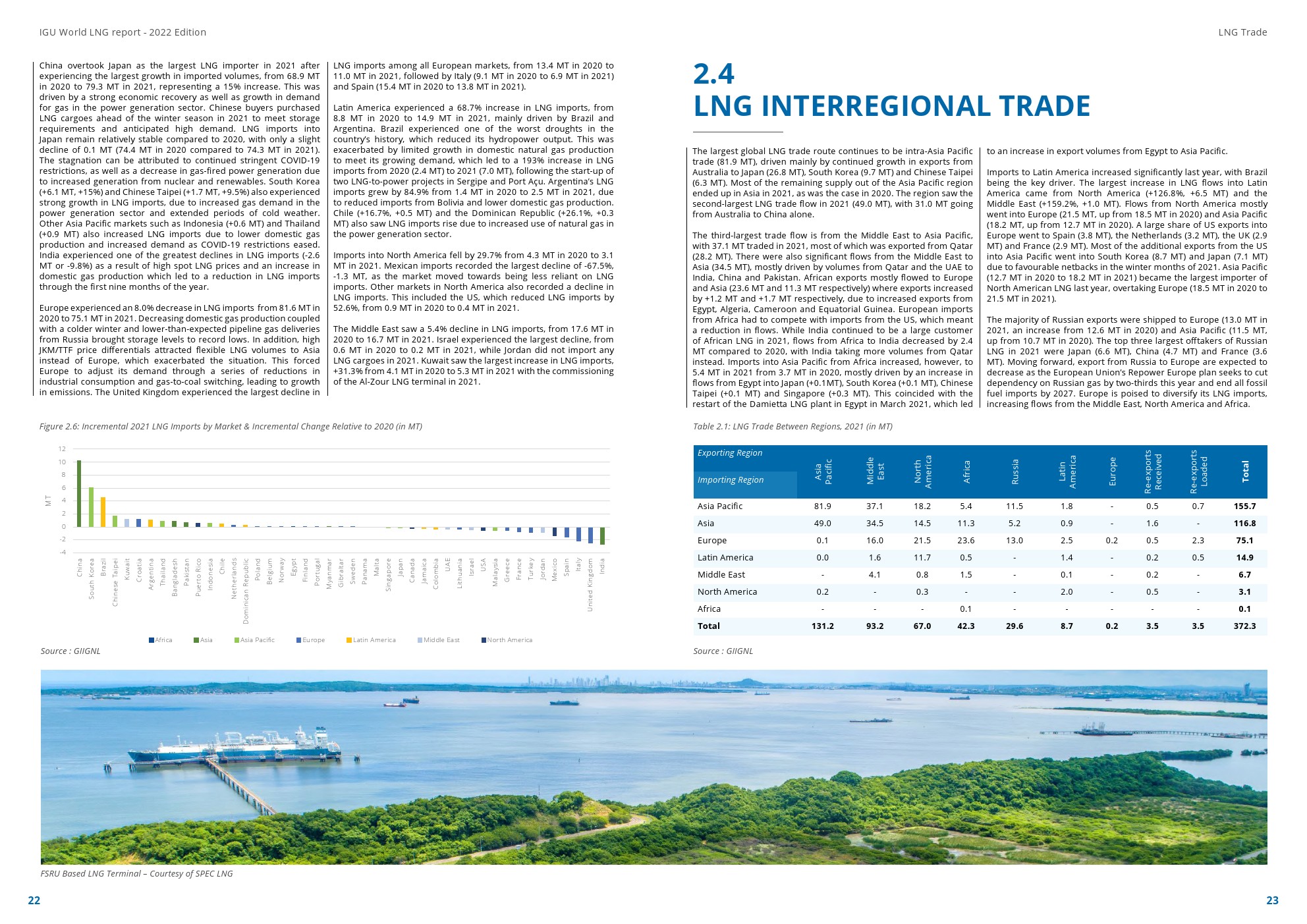

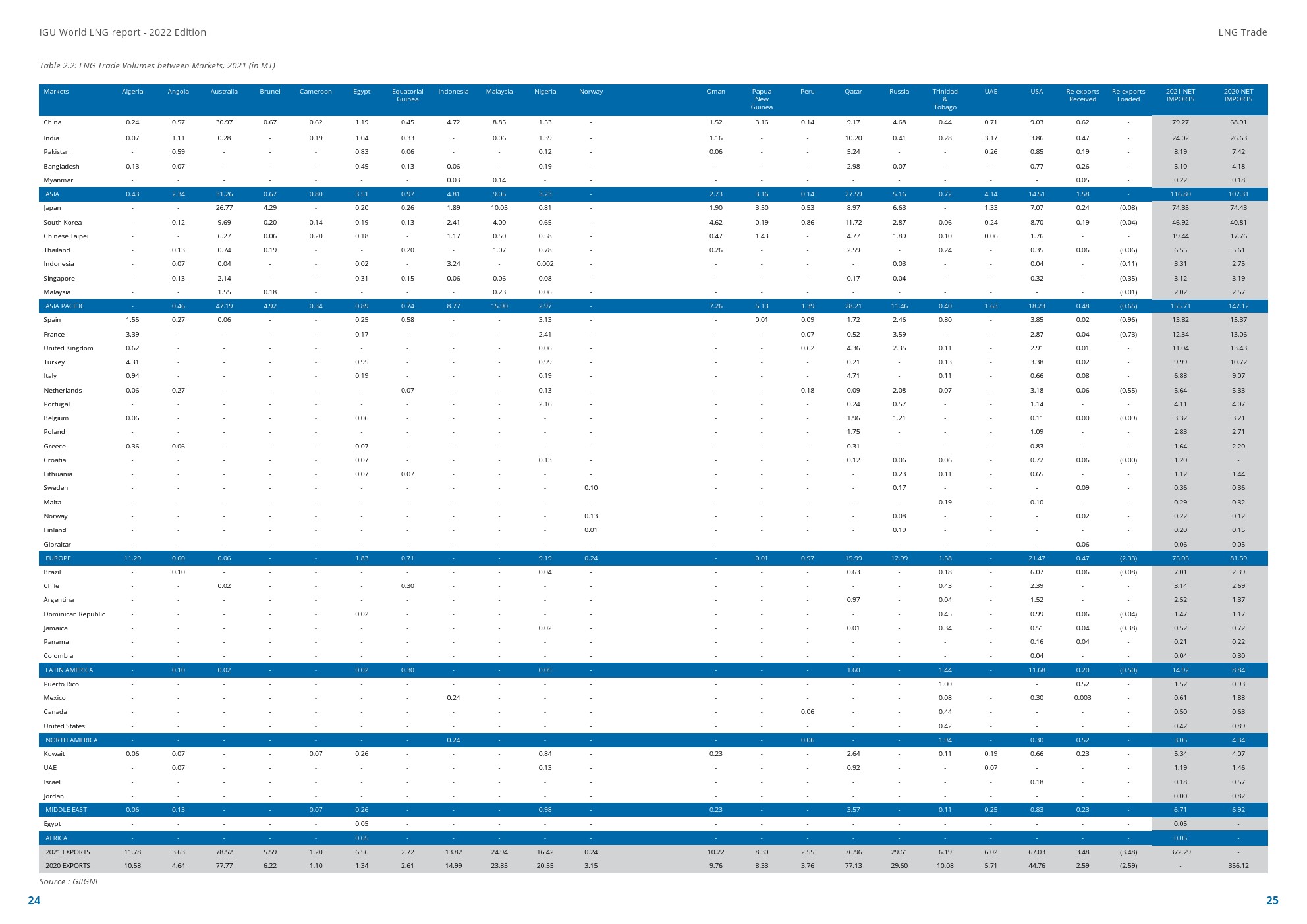

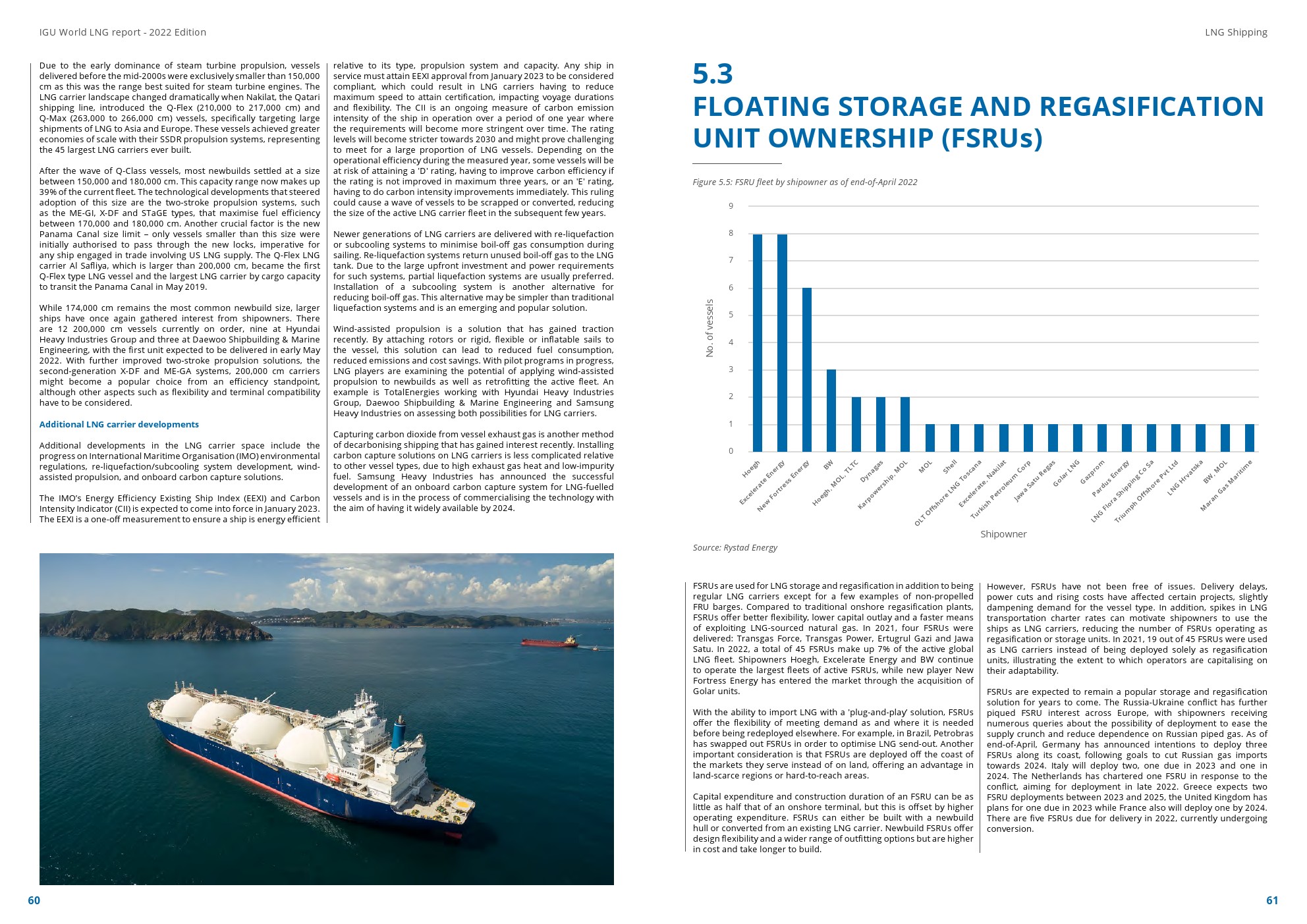

液化天然气(LNG)对于全球能源系统的安全和可靠运行比以往任何时候都更加重要。报告分析了液化天然气行业现状。

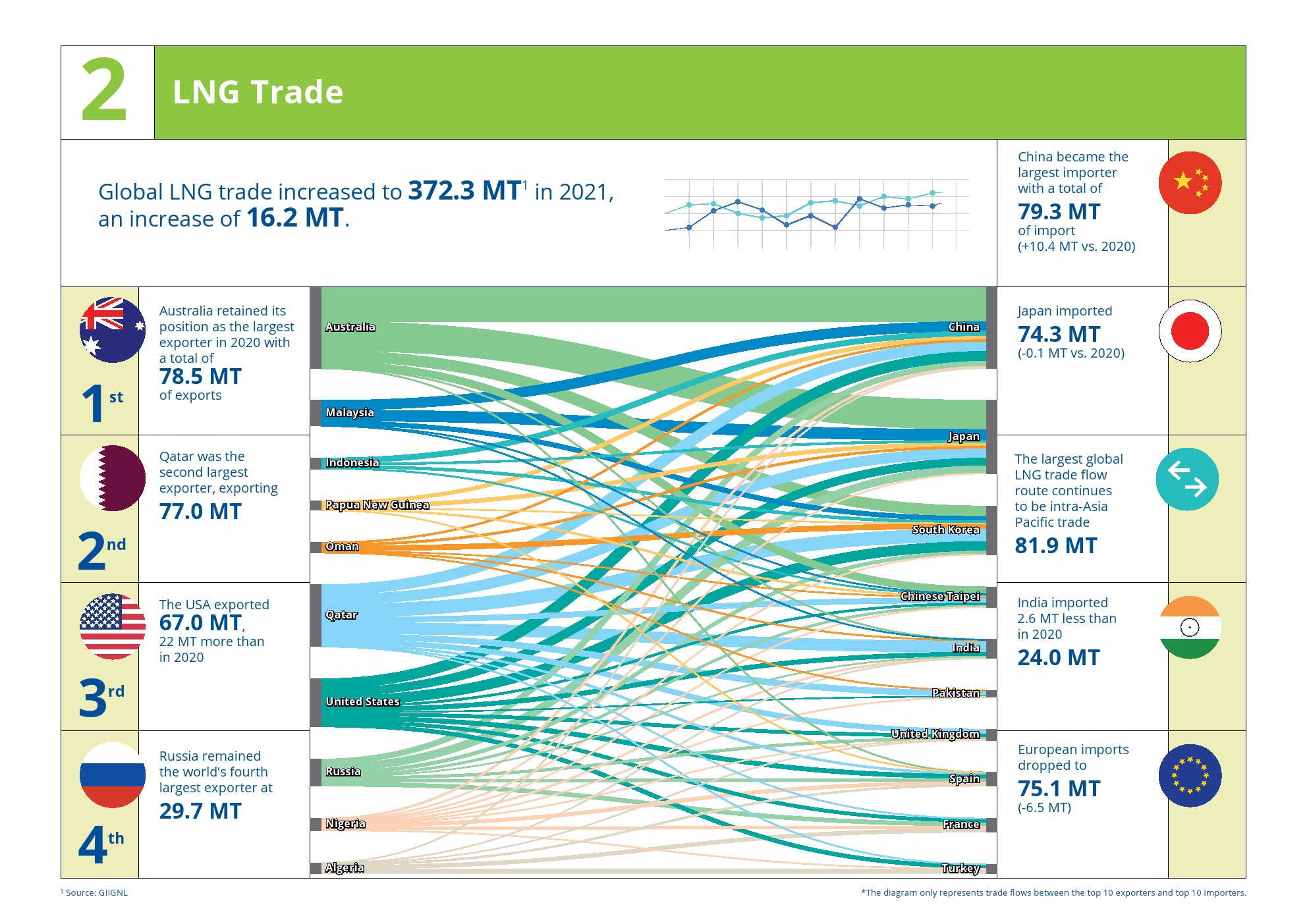

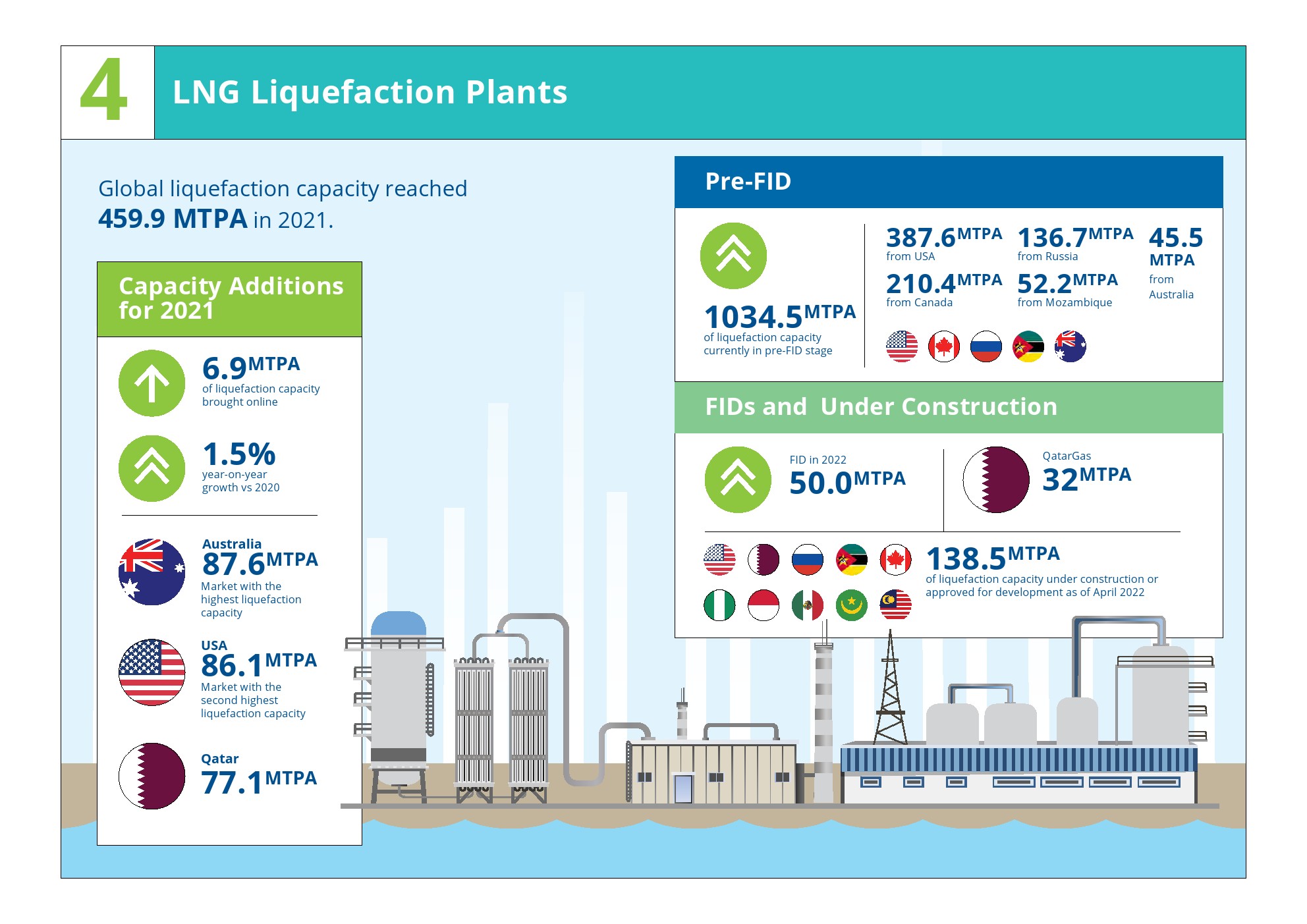

液化天然气贸易。全球液化天然气贸易从2020年到2021年增长了4.5%,达到了372.3吨的历史新高。尽管4.5%的年增长率与2019年新冠之前13%的水平相去甚远,但大流行后的强劲复苏导致液化天然气进口激增。价格趋势。全球液化天然气市场在2021年经历了多事之秋,市场从供应超过新冠锁定需求的情况过渡到市场条件迅速收紧的时期,需求回升率超过供应增加。LNG工厂。2021年约690万吨/年(6.9MTPA)的液化能力投产,到年底将全球液化能力提高到459.9MTPA。2021年全球平均利用率为80.4%,而2020年为74.6%。2022年前4个月新增12.5MTPA 液化产能上线。截至2022年4月,全球液化总产能达到472.4MTPA .液化天然气运输。截至2022年4月底,全球液化天然气运输船队共有641艘在役船舶,2021年交付57艘船舶,2022年前4个月交付船舶7艘,其中包括45艘浮式储存和再气化装置( FSRU)和5个浮动存储单元(FSU)。这意味着从2020年到2021年,船队规模增长了10%,随着贸易从新冠引起的需求减少中恢复过来,与液化天然气航行次数增长12%。LNG 接收站。截至2022年4月,全球40个市场的再气化能力为每年901.9MTPA。2021年,再气化能力增加了49.8MTPA,5个新的进口终端投产并完成了现有终端的5个扩建项目,其中科威特 Al Zour 液化天然气进口设施增加了11MTPA。LNG 加油船和码头。随着在地方和国际层面实施更严格的环境立法以减少排放,越来越多的船舶正在考虑使用更清洁的替代船用燃料来实现合规。自2020年1月起,国际海事组织(IMO)对船舶燃料油的硫含量实施了0.5%的新全球限值。