今天,分享一篇价格企稳需求回暖 中国面板龙头或将率先受益反转行情,希望以下价格企稳需求回暖 中国面板龙头或将率先受益反转行情的内容对您有用。

根据面板研究中心WitsView等多家市场调研机构公布的数据,10月上旬电视面板、显示器及笔电面板价格等悉数止跌。在连续15个月的下滑后,预计10月份面板价格有望触底企稳,甚至部分尺寸有机会上涨。

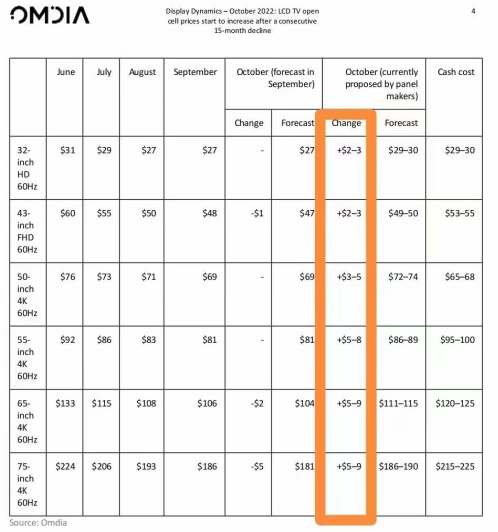

公开资料显示,电视大尺寸面板方面,10月上旬32寸至65寸电视面板分别报价均与9月下旬持平。经过连续五季度下滑后,大尺寸电视面板价格跌至近三年最低水平,已跌破面板厂的现金成本。中小尺寸方面,监视器及笔电面板也止跌收敛。

光大证券电子行业分析师刘凯认为,从面板的供给情况来看,行业稼动率持续处于低位;面板厂商从2022年6月开始已经连续第五个月调整其产能利用率计划,全球面板厂第三季度产能利用率仅62%,第四季度并无调升计划,将持续在65%以下徘徊。伴随着面板厂积极的执行减产计划,供给压力逐渐减缓。

Omdia数据显示,全球面板厂商的产能稼动率已在8月降至62%,9月再跌至60%,预计Q4仍将维持在60%~65%之间。Omdia判断,已经过去的9月将是本轮LCD TV面板价格下行周期的终点,在面板厂的强力推动下,从10月开始,包括32~75英寸的所有尺寸电视面板都将迎来涨价。而在面板价格涨回现金成本之前,面板厂不会有动力提升目前的产能利用率,这也给了他们在此轮价格谈判中更加强势的底气。

有观察人士指出,面板厂下定决心降低稼动率以控制产出,这将有助于大举缩减市场供应量,扭转当下供过于求态势,进而带动面板行业景气反弹。此波面板价格的止跌上涨更多的是通过面板厂积极调控稼动率来达成。

华西证券表示,在目前产能形势下,在Q4需求出现小幅复苏的情况下,供需形势可能会快速变化,面板价格有望实现企稳反弹。

从国产化来看,由于面板行业国产化大势明确,中国龙头受益底部反转行情。

一方面,受整体市场需求萎靡的影响,韩国面板厂在LCD及OLED市场双遇冷。由于LGD承受库存高企及亏损扩大多重压力,预计未来将加速退出LCD TV面板供应,韩国G7.5预计在明年上半年关闭,同时缩减广州G8.5上LCD TV面板产能。

另一方面,TCL华星、京东方等中国面板厂不断扩产,并提升高世代线产能,显示面板制造份额逐渐由日韩向中国集中。RUNTO数据显示,2022上半年中国面板厂商以8400万片出货量以及67%的市占率称冠全球,其中TCL华星出货大于2000万片,全球市场龙头地位稳固。

日前,TCL华星t9项目在广州正式投产。据TCL华星的介绍,t9项目是国内首条专门生产高端IT产品及专业显示的液晶面板高世代线,规划产能为月产18万张玻璃基板,预计一期在2023年第三季度满产,二期在2024年满产。

东吴证券认为,本轮行业磨底后向上突破阶段,龙头企业有望获得更多市场份额,率先实现业绩修复。