今天,分享一篇个人养老早知道!“四步走” 制定个人养老金规划,希望以下个人养老早知道!“四步走” 制定个人养老金规划的内容对您有用。

“三十岁只想退休”明显是一句玩笑话。但年轻人在认真考虑养老,却已成为当下的事实。每个人都希望自己和家人健康长寿,退休生活品质舒适。而养老金的使用趋于刚性,个人养老金缺口持续扩大,且伴随着养老金替代率持续走低,有必要提前开启一份科学、合理的养老投资规划。通过逐步的财务积累,为退休生活做好充足准备。那么,如何开启一份养老规划呢?

第一步:算“家底”

首先,借助资产负债表、现金流量表等对个人/家庭资产情况进行评估,了解现有的“家底”。(链接前文《健康的家庭财务报表哪项需补齐?》)

其次,合理预估未来的生活开支。除了对日常开支的预估之外,也要对未来的可能大额支出提前布局,如子女是否有出国留学规划、是否要购买房产等。

对退休后的开支预估,在不降低生活水准的基础上,更要结合实际情况,不盲目追求超高标准(按照世界银行建议,如果要维持退休前的生活水平不下降,养老金替代率要不低于70%)。

第二步:读“政策”

根据我国养老相关政策,养老资金主要源于三个部分:基本养老金、企业年金、个人养老金。三者定位不同,互为补充。可根据自身缴费情况,估算未来能从基本养老金、企业年金中领取多少养老金,同实现品质养老还有多少缺口。(链接前面的文章《实现品质养老需要多少钱?》)

大家可结合自身情况,参与个人养老金计划、选择相匹配的产品。此外,个人养老金享有税收优惠,大家更要做好“功课”合理开展税务筹划。

第三步:定“策略”

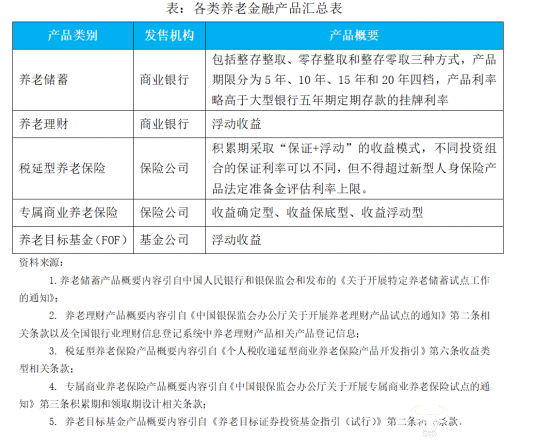

各类养老金融产品具有不同的收益风险特征,投资者可结合自身风险偏好等因素,选择不同的产品投资。

选定适当的产品之后,对于资金的投资方式,可考虑:初始投入+持续几十年的投入。这种方式类似于买房首付+按期还贷的形式。

一次性投入:可优先使用一笔较大额资金,作为初始本金,进行一次初始投资,稳住养老储备底仓大盘,提升投资效率;

持续几十年分批投入:有利于降低波动,持续积攒。

投资额要量力而行,根据家庭财务结余状况,动态调整。

第四步:调“配置”

制定一份养老投资规划后,并不意味着高枕无忧。随着时间的推移,市场环境、自身风险偏好等都会随之变化,需要我们定期检视、优化,确定不同资产类别的配置权重。

长期资产配置是养老金实现长期投资目标和控制风险的重要手段,发挥着控制风险和稳定收益的重要作用。投资者也可以把资产配置交给专业人士来做,例如,目标日期养老基金就是一款配置型的产品,随着投资者退休日期的临近,权益类资产的比重不断降低。

养老投资是一个长达数十年的过程,其本质在于资产的长期保值增值。因此,需要及早进行科学、合理的规划。那就从现在开始,为自己、家人开启一份“养老投资规划”吧。

除标注外,其余数据来源于易方达投资者教育基地