今天,分享一篇达达集团Q3营收同比增41%、亏损收窄 即时零售开启“交友”竞速,希望以下达达集团Q3营收同比增41%、亏损收窄 即时零售开启“交友”竞速的内容对您有用。

记者/王郁彪

编辑/刘雪梅

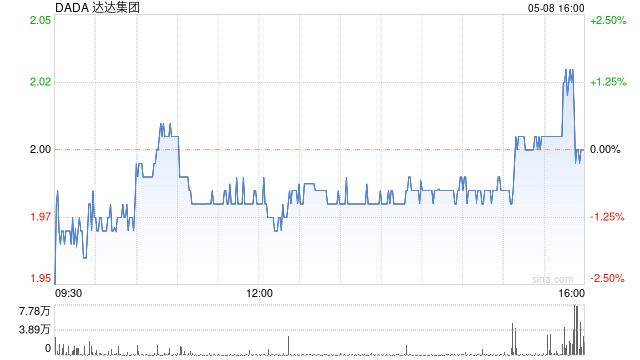

11月18日,达达集团(Nasdaq:DADA,股价5.58美元,市值14.44亿美元)发布了2022年第三季度业绩。这也是达达集团人事调整后的首份财报。

数据显示,达达集团第三季度营收23.88亿元(人民币,下同),同比增长41.1%,超出市场预期3.56%。分业务营收方面,达达快送营收为8.36亿元,同比增长36.1%,京东到家营收15.44亿元,同比增长44%。

对于营收增长,达达集团在财报中称,达达快送营收增长主要是由于向连锁商家提供的市内快递服务的订单量增加。京东到家营收增长主要是由活跃消费者人数和平均订单规模的增加所推动。截至2022年9月30日的12个月里,平台活跃消费者数量为7540万。

净利润方面,达达集团第三季度净亏损4.54亿元,非美国公认会计准则下(Non-GAAP)下净亏损为2.7亿元,同比均有收窄。《每日经济新闻》记者注意到,达达集团第三季度盈利能力有所改善,Non-GAAP净利润率较去年同期有超15个百分点的较大幅度优化。

值得一提的是,第三季度,京东到家LTM GMV(最近一年商品交易总额)达589亿元,同比增长58%,直接利润率在第二季度实现转正的基础上继续提升。这一定程度上得益于第三季度京东到家“朋友圈”的扩大。

记者注意到,第三季度,达达集团与物美达成合作,百强连锁商超签约合作数已达88家,同时新签约江西甘雨亭等区域头部商超。而在3C家电优势品类外,第三季度,京东到家从运动服饰拓展到日常服饰,新签约海澜之家等商家,三季度服饰商家GMV同比增长8倍。

此外,第三季度,京东到家在线营销服务收入同比增长超过70%,新签约了新茶饮品牌喜茶、奈雪的茶。而商超、品类以及新茶饮等的持续拓展与覆盖,也为达达快送外单单量和收入带来了一定量的增长。

今年2月京东集团增持完成,8月完成新一轮人事变动,反映到业务层面,达达集团与京东在全渠道业务合作上也进一步深化。季报也显示,第三季度,京东小时购GMV同比增长超过160%。在刚刚过去的京东双11期间,达达快送总配送单量突破1.2亿,日均单量超1000万,11日配送订单量超1200万。

记者注意到,11月17日,阿里巴巴公布了2023财年第二季度业绩。财报显示,阿里本地生活服务整体订单同比增长5%,其中饿了么单位经济效益连续两个季度呈现正值,并且平均订单金额也实现同比提升。此外,饿了么本季度获得GMV增长,主要由于持续提升商家基础质量及多元性。

传统电商市场红利见顶,即时零售、同城配送等业务背后所代表的近距、微距电商成为难得的市场增量。

无论是从巨头战略、业务侧决策,还是整个市场线上线下业态大融合的边界的“模糊”,都在向外界告知:单一职能企业将难以在市场生存,唯有与更大规模体量的商流接入,与互联互通的电商零售生态融合,以及持续的经营、运营能力的输入,“高耗血”的即时零售、同城配送业务才能争得一席之地。

截至11月17日美股收盘,达达集团股价为5.58美元/股,较前一交易日上涨8.56%,总市值为14.44亿美元。