今天,分享一篇买了“新冠险”,阳了为何获赔难,希望以下买了“新冠险”,阳了为何获赔难的内容对您有用。

保险公司在设计“新冠”类保险产品时,包括在定价上,是否对形势预判过于乐观了。

编者按:本文来自微信公众号 中国企业家杂志(ID:iceo-com-cn),作者:郭立琦,编辑:米娜,创业邦经授权发布,头图来源摄图网

“我阳了,保险公司拒赔”,伴随着这样的消息在网上不断爆出,这两年的网红保险产品“新冠险”也被推上了风口浪尖。

疫情以来,大大小小的保险公司都乘势推出了跟新冠相关的产品,名称各不相同,但大多都只需花几十块钱就能投保。一方面,对很多投保人来说,花费少,没有资金压力;另一方面,投保人基本都是线上自行购买,不需要通过线下,让专人跟你一对一做产品介绍、解答各种疑问,这也为当下诸多的理赔纠纷埋下了伏笔。

那么市面上的各类“新冠险”都包括哪些?从疫情爆发以来,“新冠险”的发展又有哪几个重要节点?受保人和保险公司之间的纠纷究竟孰是孰非?

首先,需要明确的是,早在2020年2月,银保监会副主席梁涛就公开表示:“对于某些公司开发专属新冠肺炎的保险保障计划,我们认为由于目前还缺乏定价数据的基础,为了防止侵害消费者的权益,银保监会禁止保险公司开发此类单一责任的保险产品。”

正因如此,目前市面可以看到的(包括已经下架的)跟新冠相关的保险产品中,并没有单一针对新冠肺炎开发的保险产品。

对此,从事保险中介工作的刘先生在接受《中国企业家》采访时表示,他认为现在市面的新冠险产品,大致可以分为两类:一类是对其他险种进行扩展后将新冠肺炎纳入了保障范围;另一类是专门针对疫情的相关保险产品。比如:隔离险、确诊险,还有像新冠疫苗接种意外险这样比较小众的险种。

图片来源:网络

图片来源:网络记者梳理“新冠险”的发展历程,发现大致分为四个主要节点:

第一个节点是2020年初,新冠肺炎疫情刚爆发不久,一些保险公司为一线防疫人员提供相应保障,推出了“新冠险”。随后,为响应银保监会《关于做好新型冠状病毒感染肺炎疫情防控保险服务工作的通知》的要求,多家保险公司将新型冠状病毒感染肺炎也纳入了保障范围,主要作为意外险、重疾险以及医疗险的扩展项,部分保险公司将“确诊新冠肺炎”也纳入赔偿范围,但因为当时我国对疫情控制严格,感染人数,尤其是新冠肺炎的中、重症患者不多,因此相关的理赔案例并不多。

第二个节点为2020-2021年,我国疫情得到有效控制,各大保险公司根据疫情防控现状及对未来发展趋势的判断,开始先后推出一系列新产品吸引用户,其中就包括了新冠确诊赔付的、轻症赔付的、居家隔离赔付的相关产品,价格大多在几十元上下,有的保险公司,为招揽新用户,推出低至几元甚至0元的保险产品,且购买流程便捷,这些产品很快成为网络热销的保险产品。

第三个节点是2022年2月前后,这段时间,银保监会发布了《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》,通知要求,保险公司不得通过欺骗、隐瞒或者诱导等方式,对保险产品的保障责任等重要情况做出容易引人误解的宣传或者说明,不得进行片面宣传和恶意渲染炒作。同时要求对于保险责任和免责等内容,在产品销售过程中应充分履行说明义务,对保险责任、责任免除以及理赔条件等进行充分说明,并依法依规对免除保险人责任的条款做出足以引起投保人注意的提示和说明。

与此同时,因为疫情反复和各地防控政策的调整,很多人遇到了封控隔离等情况,其中购买了相关保险的人开始纷纷向保险公司索赔。今年3月中旬,一些保险公司下架了一大批“隔离险”产品,但随后,有保险公司对“隔离险”进行条款上的升级调整后,再次上线了相关产品。

第四个节点则是12月7日,国务院发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》(简称“新十条”),各地的封控陆续结束,人员开始自由流动,“隔离险”产品基本全部下架,而保留下来的新冠类保险大都只为重症及危重症等情况进行赔付。像泰康人寿目前还在推送的防护“疫”C保险产品计划,可以0元领取,保险期间为30天,保金10万元,但赔付条件是“被保人在保险期间内经医院确诊感染新型冠状病毒,并因此导致被保险人身故。”

拼多多黄峥曾在2017年写过一篇关于保险的文章——《把“资本主义”倒过来》,其中讲到:“‘富人’有资本、‘钱多’,因此抗风险能力强,‘穷人’‘钱少’,抗风险能力弱。于是‘穷人’需要向‘富人’购买这种抗风险能力。虽说保险确实是很多人需要的,也给了他们更稳定的生活,至少是一个更安定的心情。但是终归来讲,保险这种产品促进了财富从没钱人向有钱人的转移。”

可见,保险对于普通受保人来说只是对自身的一种辅助保障手段,它不是一种投资甚至投机行为,保险产品在设计时必然会对赔付条件做出极为严格的限定。所以,如果仔细看条款,就会发现,一些用户阳了就要求赔付,这的确不符合合同条款的赔付标准。

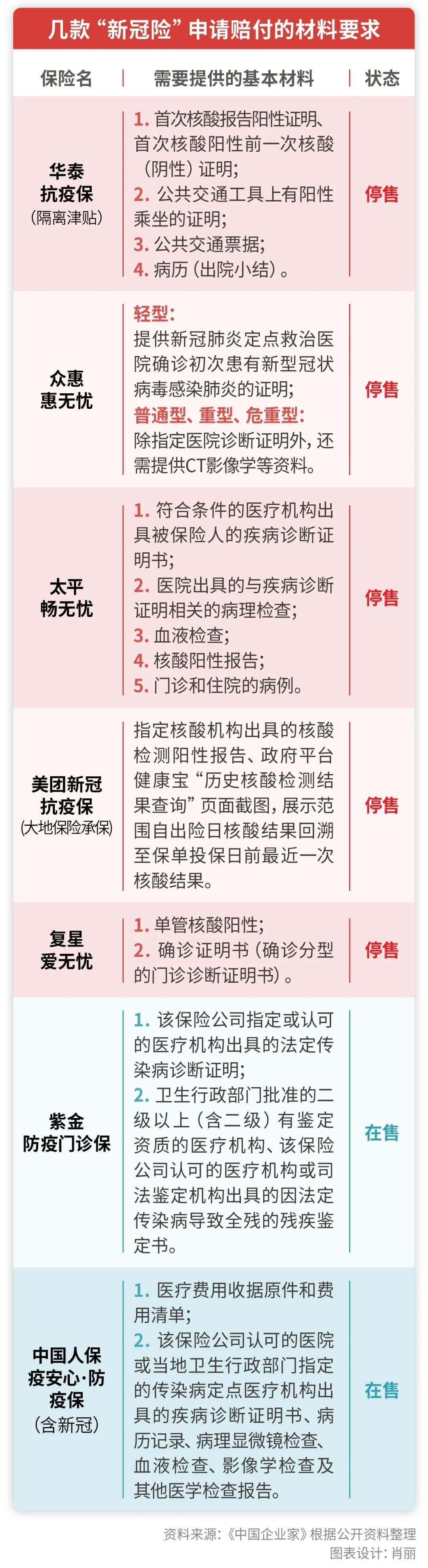

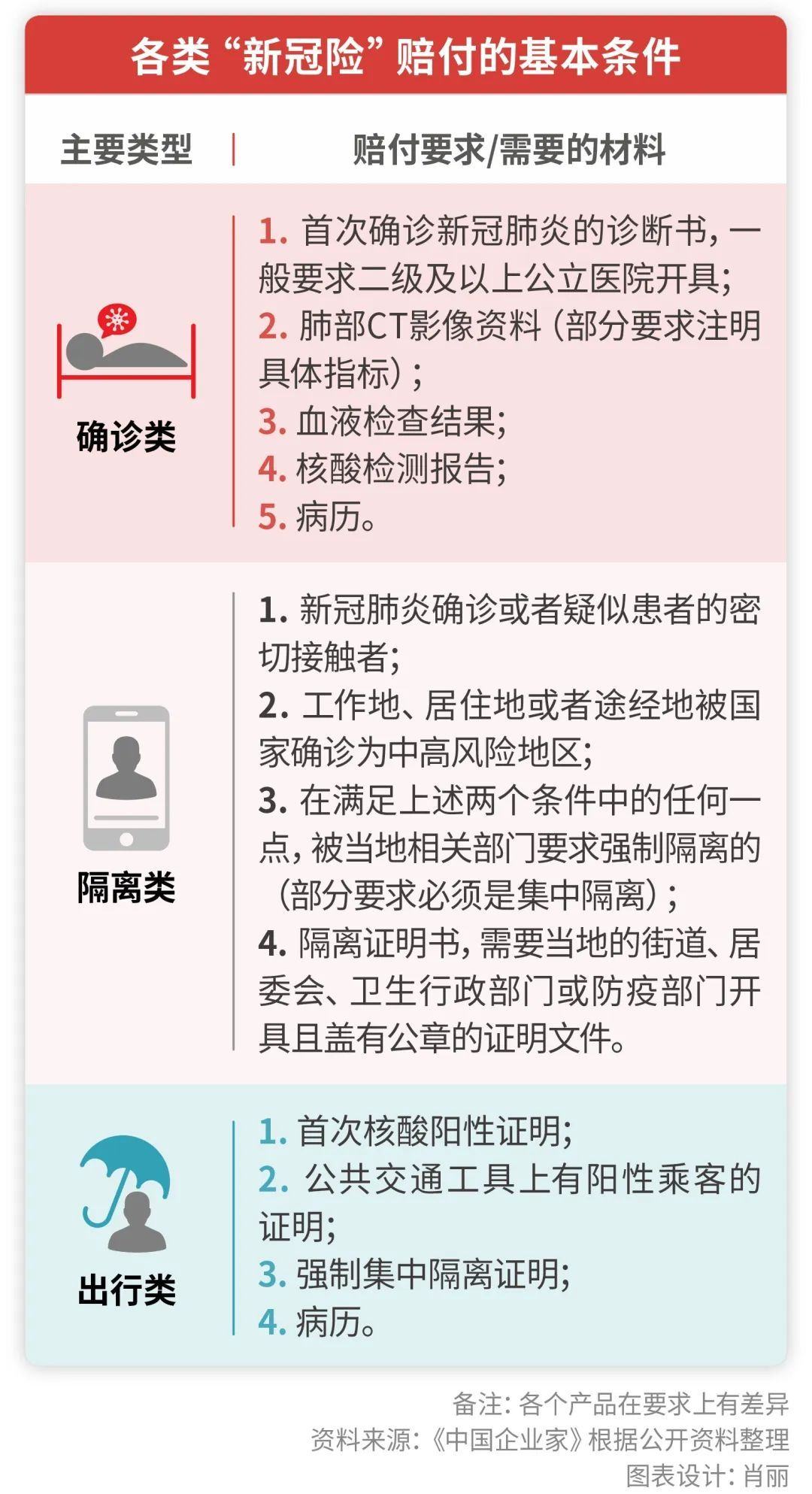

然而,就新冠险来说,目前网上理赔成功的案例比较少见,大量申请理赔失败的案例引发了人们的关注。而大量投保人认为获赔难,主要难在提供不到相关材料,最典型的就是新冠肺炎确诊证明,保险公司一般都要求投保人提供二级及以上公立医院开具的、注明“新冠肺炎”的诊断书,但在实际操作中,很多医院并不给病人开具此类诊断,或者需要CT值报告和血液报告齐全后才给开新冠诊断书,但医院在给出的CT结果上一般又不标注具体指标,只标注阴性或者阳性。总之,想要获得一份确诊书并不容易,但诊断书、CT影像学材料、核酸报告,基本上是每家保险公司进行赔付所要求的必备材料。

再比如,一些隔离险或疫情出行险,在赔付材料上会要求投保人提供“因同航班有新冠核酸检测为阳性的乘客,导致被保人被采取集中隔离措施”的证明或证明自己是在公共交通工具上被感染的,提供这类证明对于投保人来说,更是难于上青天。

记者简单收集了几款新冠类保险,除目前已下架的美团新冠抗疫保和复星爱无忧两款“确诊险”类产品外,所有停售或在售的跟新冠相关的产品均要求有指定或符合条件的医疗机构开具的相关诊断证明,而目前还在销售的产品中,基本只保障危重型。

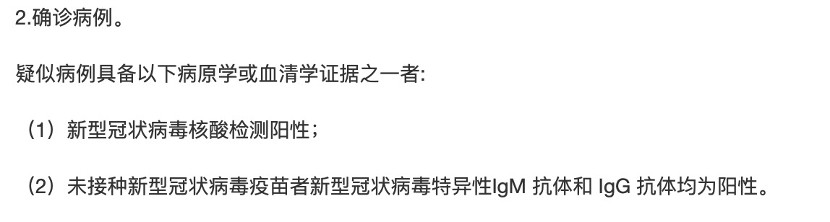

此外,赔付纠纷的集中点还在于对“确诊”的界定上,根据2022年3月15日卫健委发布的最新版《新型冠状病毒肺炎诊疗方案(试行第九版)》,疑似病例,只要核酸检测阳性,就可以确诊为“新冠肺炎”,因此很多投保人认为自己属于“确诊”,应当获得相应赔偿。

记者在某社交平台上输入“新冠险”,关于“没有得到赔付”的内容讨论最多,其中大部分网友都倾向通过法律手段进一步维权。银保监会通报的数据也显示,2022年第二季度,涉及新冠疫情隔离相关保险纠纷投诉有2434件,占财产保险公司投诉总量的24.22%。

面对当前大批量的理赔潮和投诉潮,一家保险公司的品牌负责人向《中国企业家》表示,的确给公司带来了压力,“这类产品一般售价就是几十块,赔付都是千元起。”

特别是今年12月初,新冠的防疫政策放开后,确实让之前很多的“确诊险”产品“兜不住”了。而针对网络上有关保险公司临时修改条款的消息,该负责人和刘先生均向记者表示,保险产品上市前都要先在银保监会进行备案并获得通过。保险公司后面临时调整的情况是“绝对不可能有的”。但医院确诊证明书、CT影像学材料等基本是所有新冠类保险产品赔付的必要条件。

同时,上述受访人也表示,保险精算师在设计“新冠”类保险产品,包括在如何定价上,是否对形势预判过于乐观了,为了快速推出产品,设计时是否有考虑不周的地方,推出产品时的宣传是否有误导性等,这些确实也是保险公司需要反思的。

关于新冠相关保险的具体赔付金额及人数情况,记者先后联系了多家保险公司进行询问,对方均未给到具体数据。截至12月22日,只有中国人寿在回应客户投诉时提到“据初步统计,自新冠肺炎疫情发生以来,中国人寿寿险公司已赔付新冠肺炎相关案件4563人次,赔付金额5842.9万元。”

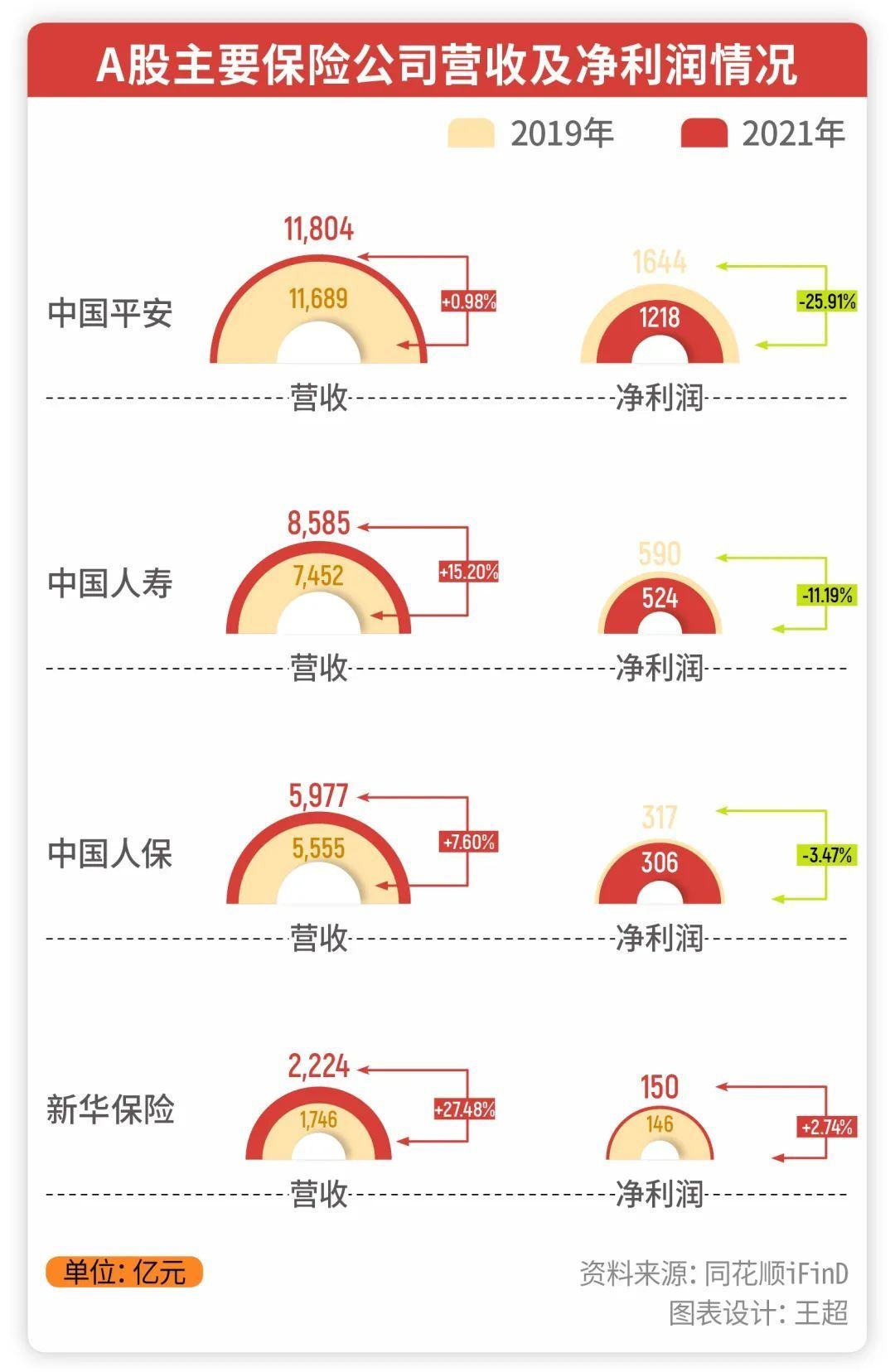

除了“新冠险”造成的压力,疫情三年同样给保险业带来了较大影响。以A股几家主要的保险公司为例:中国人寿、中国平安、新华保险和中国人保的市值(2022年12月19日),较两年前市值分别缩水了约1080亿元、7068亿元、751亿元和466亿元。

从营收和净利润上看,上述四家保险公司在2021年总营收较2019年都有所增加,但净利润,只有新华保险一家略有提升,其他三家均有所下降(详情见下表)。

疫情三年,各类疫情相关的保险产品从火速推出到纷纷下架。对一些受保人来说,这是一次保险科普,以后在购买保险产品时会更加谨慎,而对于保险公司来说,本次危机给公司线上化转型提供了很好的复盘案例。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。