今天,分享一篇V观财报|2022年前三季度赚钱全年却预亏,精研科技收函,希望以下V观财报|2022年前三季度赚钱全年却预亏,精研科技收函的内容对您有用。

中新经纬1月18日电 2022年前三季度赚钱全年却预亏,精研科技18日收到深交所下发的关注函,要求其说明第四季度业绩同比、环比变动情况及变动原因,与同行业可比公司是否存在重大差异,相关影响因素是否具有持续性及对公司持续经营能力的影响等。

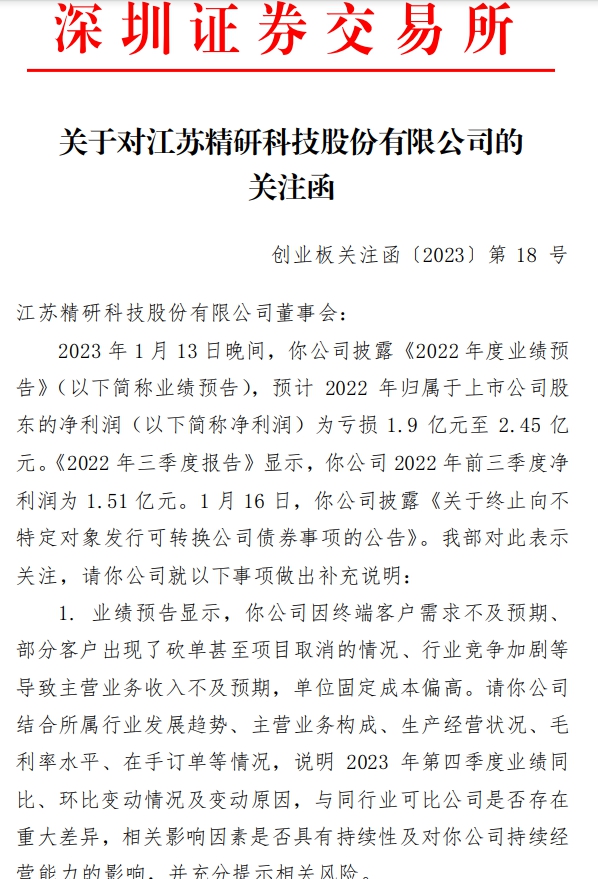

截图来源:深交所网站

截图来源:深交所网站关注函显示,2023年1月13日晚间,精研科技披露《2022年度业绩预告》(下称业绩预告),预计2022年归属于上市公司股东的净利润(下称净利润)为亏损1.9亿元至2.45亿元。《2022 年三季度报告》显示,公司2022年前三季度净利润为1.51亿元。

业绩预告显示,精研科技因终端客户需求不及预期、部分客户出现了砍单甚至项目取消的情况、行业竞争加剧等导致主营业务收入不及预期,单位固定成本偏高。

深交所要求,结合所属行业发展趋势、主营业务构成、生产经营状况、毛利率水平、在手订单等情况,说明第四季度业绩同比、环比变动情况及变动原因,与同行业可比公司是否存在重大差异,相关影响因素是否具有持续性及对公司持续经营能力的影响。

业绩预告显示,精研科技受海外大客户需求波动、客户降价、设计变更等因素的影响,拟对部分项目的专项设备、产品及原材料库存计提资产减值准备2.70亿元至2.97亿元,其中存货跌价准备1亿元至1.2亿元,固定资产减值准备1.70亿元至1.77亿元。

深交所要求,结合客户设计变更(包括客户产品停止迭代和减产)、产品价格下降等导致资产减值的主要原因,分类说明上述影响相关的存货和固定资产具体情况。结合前述情况等说明本次存货及固定资产减值计提迹象发生时点,计提是否及时,计提金额是否准确,是否存在过度计提情形。

对比2022年与以前年度的客户产品迭代和生产计划、市场供需情况、产品价格和成本变动情况等,说明以前年度减值准备计提是否充分。

关注函提到,2021年3月,精研科技收购深圳市安特信技术有限公司(下称“安特信”)60%的股权并形成商誉1.40亿元。2021年,公司对上述商誉计提减值准备0.84亿元,并在相关商誉减值测试中预计安特信及其子公司2022年销售收入增长率为18%。

业绩预告显示,公司拟针对上述商誉计提减值准备0.25亿元至0.35亿元,针对安特信相关存货计提存货跌价准备0.25亿元至0.3亿元。

深交所要求精研科技结合安特信所处行业竞争格局、市场地位、生产经营情况、最近三年又一期业绩情况,补充说明:

(1)安特信2022年实际业绩情况与前期商誉减值测试预测是否存在较大差异及其原因,并结合减值迹象发生时点、本次商誉减值测试的具体过程及关键参数,说明本次及前次商誉减值计提是否及时、充分。

(2)请公司结合安特信产品价格下降、业务项目终止等导致资产减值的主要原因,补充说明减值相关的存货情况,包括但不限于存货的类别、库龄、期末余额、前期存货跌价准备金额、期末可变现净值及测算过程和依据、本期存货跌价准备金额。

关注函还提到,1月16日,公司披露《关于终止向不特定对象发行可转换公司债券事项的公告》。公司原定向不特定对象发行可转换公司债券,募投项目中,高精密、高性能传动系统组件生产项目和MIM生产线智能化信息化升级改造项目拟分别使用募集资金3.05亿元、1.66亿元,分别占项目投资总额的97.05%、100%。

深交所要求,补充说明终止可转债发行事项的原因及合理性,上述募投项目当前投资进展,是否继续推进建设及拟投入资金来源,募投项目是否存在终止、推迟实施等重大变化,并结合公司战略规划、主营业务发展情况、现有产品结构的优劣势、产能供应情况、投资计划等分析终止发行可转换公司债券是否对公司经营和核心竞争力存在重大不利影响。

此外,精研科技股价于业绩预告披露后次一交易日下跌14.76%。

深交所要求,核查并说明你公司董事、监事、高级管理人员、持股5%以上股东近1个月以及内幕信息知情人于内幕知情期间买卖公司股票的情况,是否存在内幕交易、内幕信息泄露等情形。

公司官网资料显示,江苏精研科技股份有限公司成立于2004年,是一家专业的金属粉末注射成型(MIM)产品生产商和解决方案提供商。

二级市场上,精研科技股价继16日下跌14.76%后,17日继续下挫,截至17日收盘报22.91元/股,当日跌幅3.70%。(中新经纬APP)