今天,分享一篇复盘238起投融资事件,餐饮投融资逻辑悄然生变,希望以下复盘238起投融资事件,餐饮投融资逻辑悄然生变的内容对您有用。

餐饮投资人们正在追求确定性。

编者按:本文来自微信公众号 红餐网(ID:hongcan18),作者:周里希,创业邦经授权发布。

过去一年,餐饮行业收入整体下滑,餐饮投融遇冷成既定事实。获得预期收益的路径收窄,餐饮投资人们正在追求确定性。

2022年,消费萎靡不振、疫情散点频发。中小餐企持续承压,头部餐企也纷纷调整业务范围,转向了降本增效,中国餐饮收入普遍降低。国家统计局发布的数据显示,2022年全国餐饮收入43941亿元,下降6.3%。

反映到资本市场,行业投融资的降温也在意料之中。与2021年相比,2022年餐饮业全年的融资数量与金额大幅减少,投资人对餐饮企业的态度愈发谨慎。

但整体投融遇冷的另一面,一些餐饮企业的估值正处于相对低点,一些细分领域也仍获得了资本关注,餐饮行业投融资亦展现出新的趋势。

在行业普遍降温的环境里,哪些赛道还炙手可热?餐饮投资又发生了哪些转变?本文通过对2022年餐饮投融资事件进行盘点,以期能从中得到思考和启发。

华为创始人任正非说:“2023年预算要保持合理节奏,不要盲目扩张和投资。把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人。”

而餐饮业也同样寒气逼人。整个餐饮业的投融资出现明显降温。

据红餐网不完全统计,2021年餐饮行业总融资金额超过400亿元。平均下来每天都有新的融资事件,茶饮、咖啡、快餐等赛道不乏大额投资案例。

但到了2022年,融资情况急转直下。2022年全年餐饮行业融资事件仅238起,与2021年相比数量少了近100起,几乎回落至2年前水平。红餐大数据显示,2021年餐饮行业总计发生337笔融资,2020年则有217起。

△2022年投融资事件盘点;图源:红餐产业研究院

△2022年投融资事件盘点;图源:红餐产业研究院伴随融资事件数量锐减,餐饮行业融资总金额与大额融资事件同样有所减少。据红餐网不完全统计,2022年总融资金额不过300亿元,除未透露融资金额的案例外,过亿元的融资事件仅有19起,整体下行趋势明显。

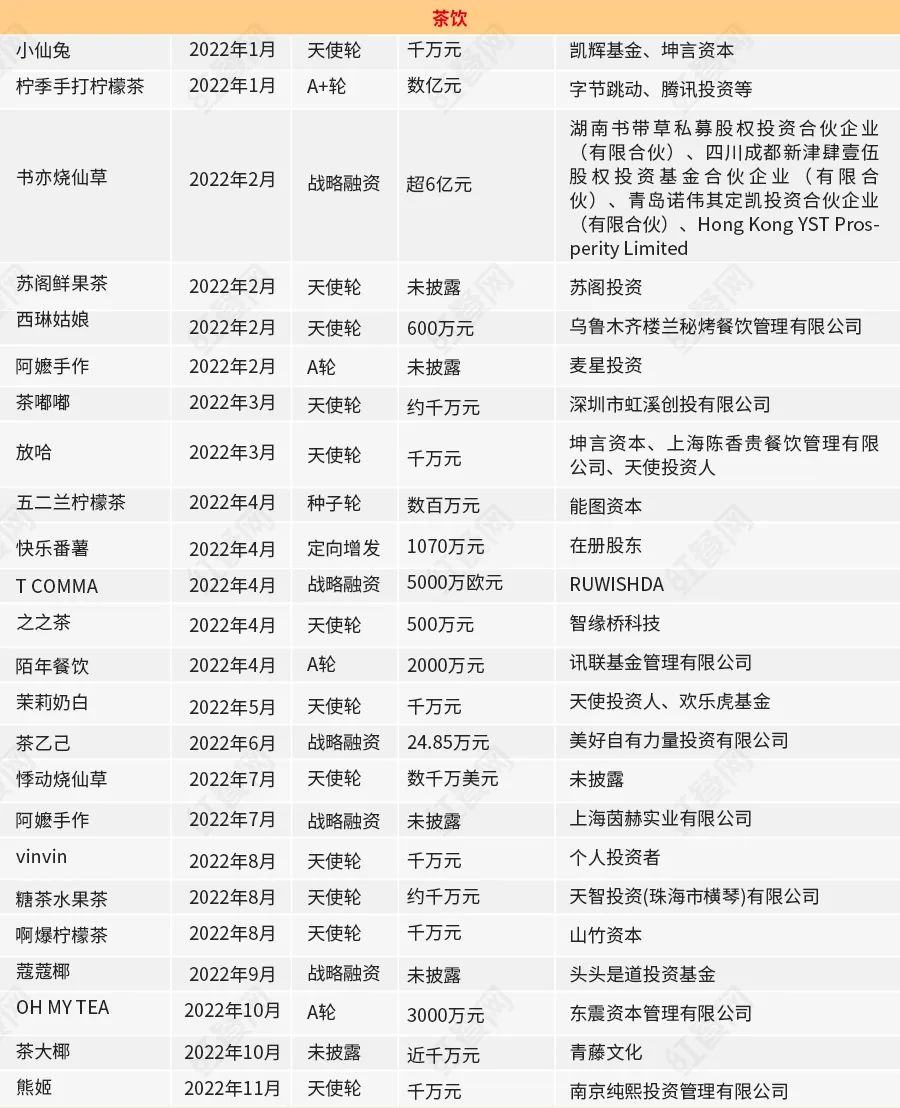

具体到细分领域来看,几乎每个赛道都不容乐观。以茶饮赛道为例,2021年中,茶饮市场获得资本持续关注,整个赛道总计发生37笔融资,其中奈雪的茶、喜茶、霸王茶姬等多个品牌单笔融资过亿。

然而进入2022年,茶饮赛道逐渐降温,2022年该领域仅产生了26笔融资,数量减少近三分之一,且只有书亦烧仙草、柠季手打柠檬茶拿到了超过了1亿元的融资。尤其来到下半年后,茶饮更是长时间处于“无人问津”的状态,总共只有6笔融资产生。

△图片来源:红餐产业研究院

△图片来源:红餐产业研究院再比如粉面赛道,张拉拉、和府捞面等之前大火的粉面品牌在2022年纷纷经历了不同程度的亏损、增速放缓、闭店收缩等情形,导致品牌的后续融资也受到了影响。2021年中共有29个品牌拿得融资,而2022年只有17家粉面品牌融到了钱。

△图片来源:红餐产业研究院

△图片来源:红餐产业研究院又如烘焙赛道的遇冷。 去年烘焙赛道下的12笔融资均未超过1亿元。 该品类下,再未诞生单店估值过亿、一年内融资5轮的新品牌,赛道内温度有所下降。

红餐网曾于2022年年中发布过一篇《资本大撤退,餐饮不香了?》的文章。当时就有多位投资人士向红餐网表示, 2022年餐饮业“寒意”深重,资本的投资会愈加谨慎。 而到了2022年下半年,融资数量持续减少,寒意持续在一级市场蔓延。

红餐网注意到,2022年,虽然资本对餐饮的整体态度转冷,其中却不乏个别细分领域仍然得到了资本青睐。

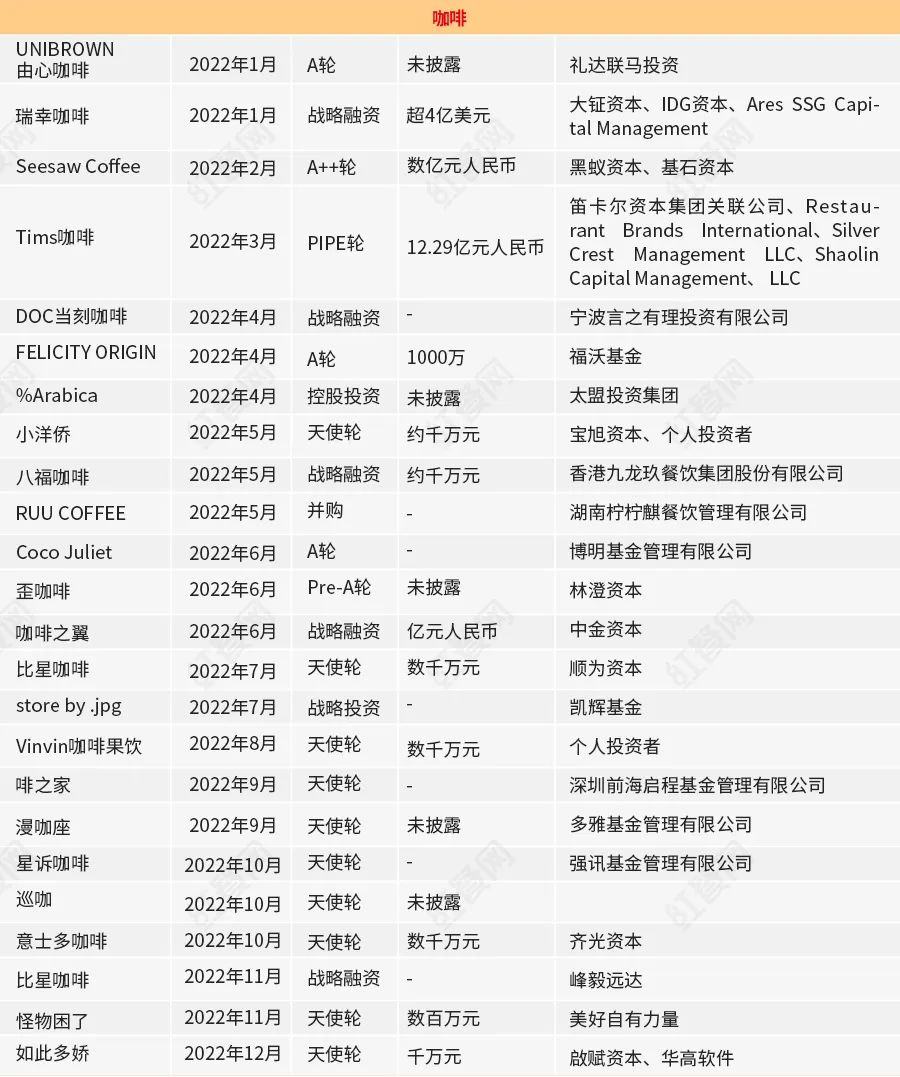

2022年12月底,茶咖新品牌“如此多娇”完成了千万元级天使轮融资,全年咖啡领域融资事件的总数量达到了26起,与2021年基本持平。潮水退去的大环境里,资本对咖啡赛道的热情依然不减。

△图片来源:红餐产业研究院

△图片来源:红餐产业研究院红餐网《中国餐饮发展报告2022》也显示,从近10年咖啡相关领域的融资情况来看,2015年咖啡融资事件数激增,且此后数量仍在逐年攀升。根据已披露的数据,2019年时,咖啡赛道的平均单笔融资金额就达到了4.2亿元。

在这之后,虽然咖啡的平均单笔融资金额有所回落,但2021年里融资事件数再次创下新高,融资总金额也达到了45亿元。2022年初,赛道头部品牌瑞幸咖啡拿到了超4亿美元的战略融资,再次为行业注入一针兴奋剂。

资本的热情来源于消费者真实存在的庞大需求。 投资了比星咖啡的顺为资本合伙人程天观察到,“当前一二线城市带动中国咖啡消费市场快速发展,咖啡的需求、供给、基础设施均在不断增长和完善。”

2022年以来,咖啡赛道的创业者也在不断增多,更有许多企业跨界入局。随着咖啡消费需求量持续扩大,以及咖啡产业生态结构的不断优化,不少分析人士指出,未来咖啡领域或将比肩茶饮,成为消费者手中的“国民饮品”。

此前,投资了AOKKA咖啡、怪物困了的奈雪的茶也曾对外表示,“从数据分析来看,我们的消费者在喝茶和喝咖啡的需求重合度上达到80%,我们的客人中有80%是既喝茶又喝咖啡的。”

△图片来源:奈雪的茶官方微博

△图片来源:奈雪的茶官方微博除了咖啡,预制菜也是资本眼中的“香饽饽”。

在经营环境复杂多变的特殊时期,以“预制菜第一股”味知香为代表的预制菜企业展现出了勃勃生机。根据2022年4月其发布的财报显示,2021年味知香实现营收7.65亿元,同比增长23%,归母净利润达到1.33亿元,同比增长6%。其优异的市场表现给了当时许多投资人信心。

事实上,自疫情袭来后,家庭厨房消费场景日渐兴起,预制菜持续走热,也频频登上热搜。2022年,几乎隔三差五就能见到企业布局预制菜的信息,预制菜相关的利好政策也此起彼伏。

所以,该领域自然也吸引了资本的争相入局。据红餐网不完全统计,今年预制菜领域的融资数量已近40起。获得融资的既有To B端的供应链企业,也有瞄准大众消费者的预制菜企业或餐饮品牌。

△图片来源:红餐产业研究院

△图片来源:红餐产业研究院“未来市场当中,To B端会诞生许多大型供应链企业;而在C端市场,也会出现一些专门做预制菜的上市公司。”棋盘资本创始人马宏表示,中国地大物博,过去很多地方特色产品都没有被挖掘,也都没有被品牌打造,其中都蕴藏着商机。

中国连锁经营协会统计的数据显示,从去年下半年至今,流入预制菜行业的融资金额占到了餐饮行业融资金额的10%,预制菜成为了当之无愧的行业风口。预制菜甚至比肩芯片、碳中和等热门板块,成为了2022年投资机构最关注的赛道之一。

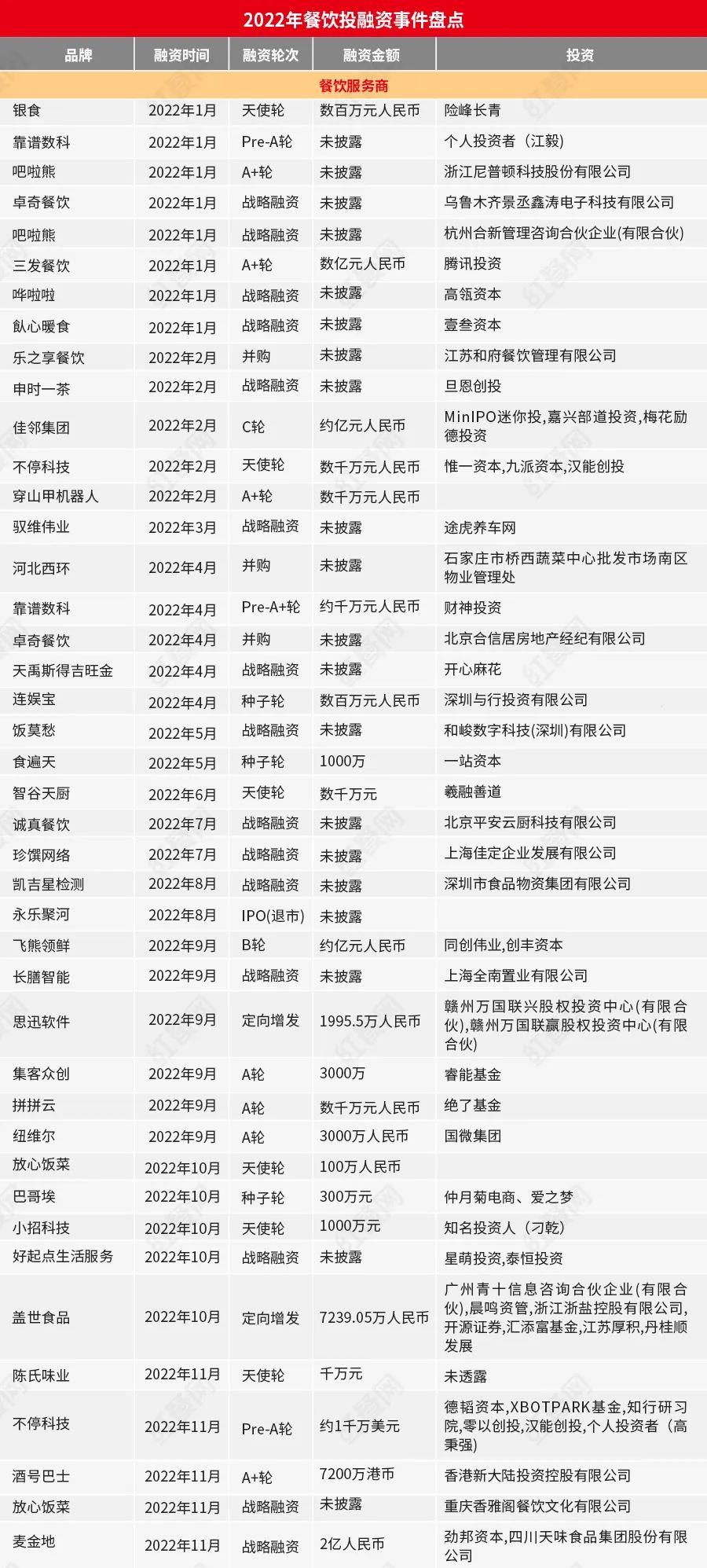

咖啡、预制菜外,一众餐饮服务商同样获得了资本的加持,该领域共拿到了43笔融资。虽然在数量上只比去年多了2起,但占总融资事件的占比由12%提高到了18%。包括SaaS、餐饮机器人在内的一些服务商业务均被市场看好,获得了包括腾讯投资、高瓴资本在内的多家知名投资机构关注。

△图片来源:红餐产业研究院

△图片来源:红餐产业研究院有投资机构指出,“三年的疫情客观上加速了产业资源向头部餐饮企业集中,同时,也推动了中国餐饮产业数字化进程。”在其看来,资本纷纷围绕SaaS等企业服务市场押注并不意外。

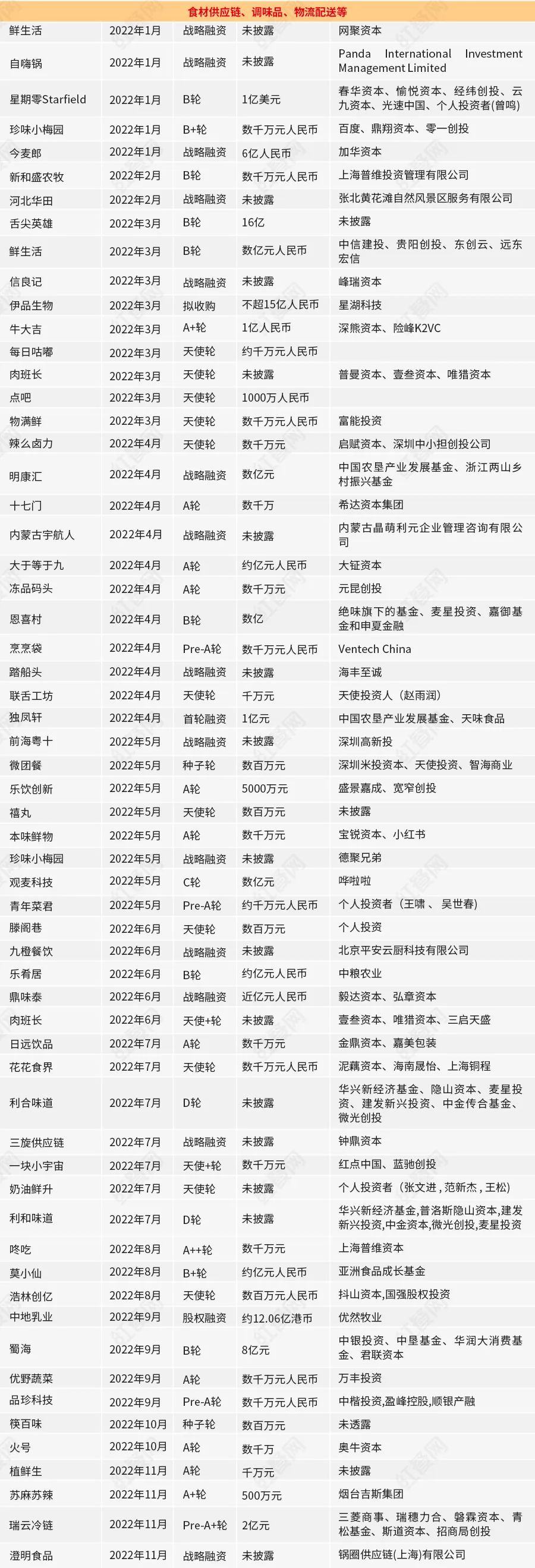

从以上持续获得融资的赛道不难发现,资本的风向已经有所转变。很明显的一点是,资本市场从原本更多关注于餐饮品牌,开始将目光逐渐向产业链上游延伸。

“这一年多里,一些投资机构对上游供应链是比较关注的,如食品科技、冷链物流等赛道会相对更关注一些。”宸睿资本董事长胡维波告诉红餐网。

究其原因,前两年里,蜂拥的餐饮投资热潮下,催生了一些同质化严重、产品竞争力不强的餐饮企业,甚至不少品牌即便不具备创造现金流的能力,却也被严重高估。

“一些资本对餐饮行业不是特别了解,进入到细分领域和品牌后,才发现行业的现代化、标准化、连锁化、品牌化等方面都难以达到预期。”加华资本创始合伙人、董事长宋向前此前接受红餐网采访时也说道。

然而,与前端餐饮品牌们做大众生意不同,主营业务以调味品、餐企服务、冷链物流、供应链为代表的To B生意近年来已经有着摆脱“地域性”“小作坊”的趋势。这些赛道具备了一定的技术壁垒、相对容易实现标准化,有着极大的成长空间。

关键的是,剔除了新消费光环加持,供应链企业们的估值也更合理。

所以能够看到,去年1-8月,包括三元生物、宝立食品在内的多家餐饮供应链企业成功上市,IPO的队伍更是浩浩荡荡,数量已达到7家,这更给了一众投资机构信心与投资动力。

“我们判断,在工厂制造端和产品销售端更能标准化、更能下沉的品类及其代表公司将进入长期增长通道,赛道也将迎来更多的投资和并购。”兴旺投资创始管理合伙人黎媛菲表示。

除了更青睐上游端,相较2021年而言,2022年的投资人们也投得更早、更少。

2022年里,餐饮行业处于种子轮、天使轮的融资轮次占比有所提升。据红餐大数据统计,2021年中,天使轮融资事件的数量共有63起,仅占总数的18%;而2022年,餐饮行业天使轮融资事件的数量为54起,占总数的23%。

如果说投供应链是为了寻找投资回报的“确定性”,那么投早期项目则是寻求高增长的“可能性”。

2022年,餐饮行业已进入下行周期,企业优胜劣汰加剧,优质的项目大多已被投完,所剩余的则乏善可陈,所以资本只有投向更早期,才更有机会。

重要的一点是,对于未来,投资人也明白,还有一些不确定性。而相较来看,天使轮投资金额较少。

“不能把鸡蛋放在同一个篮子里。”一位投资人苦笑。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。