今天,分享一篇国泰基金徐治彪“均衡、逆势” 长期稳定战胜市场的核心,希望以下国泰基金徐治彪“均衡、逆势” 长期稳定战胜市场的核心的内容对您有用。

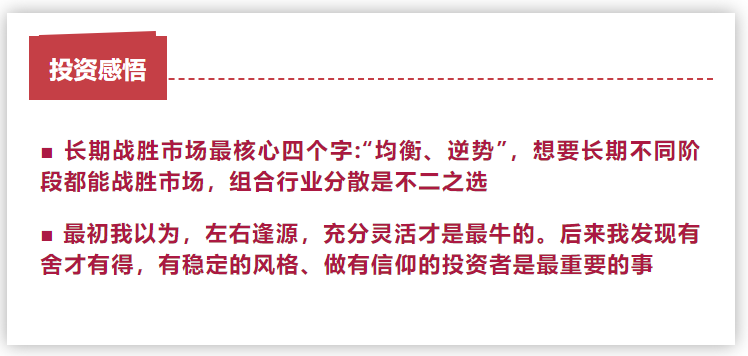

2023年刚刚开始,在这个时点我想分享自己长期管理组合的一些想法,主要是怎么能做到组合长期战胜市场,总结出来的最核心就是四个字:均衡、逆势。

国泰基金经理徐治彪

我2015年开始做管理组合,起初管理行业主题型基金,2017年底回归国泰后开始管理全市场基金。从业以来,我经历过各种各样的市场环境:2012-2016年的成长行情,期间包括2015年的数次“股灾”、2016年年初的“熔断”;2017年以来市场风格由小转大,2018年大熊市,2019-2020年的大牛市,紧接着2021-2022市场整体下行,期间行业各种轮动。2023年是我做基金经理的第八年,经历了市场的各种起伏,曾经在复杂的市场环境中被摩擦,现在尽管市场跌宕,但我的投资路径逐渐清晰。以我管理时间最长的国泰大健康为例,自2017年10月开始管理,也有完整的5个自然年度,连续5年基金在同类基金中的排名维持在前1/2左右。成长风格好的年份,如2019年可以做到同类排名第6,成长风格不占优的2022年相对排名也比较靠前。总结我自己的经验,长期稳步战胜市场的绝对核心就是四个字:均衡、逆势。

首先讲均衡。我一直认为,公募基金是普惠金融、给老百姓理财,对于专业知识不那么丰富的投资者,其实是不适合行业属性过于明显的公募产品,行业主题型的主动权益基金和行业ETF基金其实更适合机构客户或专业属性较强的成熟投资者。单一赛道或者过度暴露一个赛道,虽然短期内组合净值可能会有较好表现,但长期必然面临大起大落。非专业客户的大额申购一般是在大起的过程中,所以导致基金获得感和持有体验非常差,过去两年“核心资产”、医药、半导体为主题的基金已经给了基民血淋淋的教训。市场的不同阶段,一定会有不同行业表现好,所以想获得长期胜率只有行业轮动和组合分散这两条路径。而从大数据和行业经验来看,很少有人长期能做好行业轮动,尤其管理规模会对轮动的效果产生负面影响。

所以对我而言,想要长期不同阶段都能战胜市场,组合行业分散是不二之选。基金是组合投资和分散投资,组合需要容错。容错率包含两方面,一方面是尽管基本面没变化但是短期股价不涨甚至下跌,要能容忍阶段性的业绩表现;另一方面实业环境变化快,比如疫情发生,会导致企业一两个季度的业绩低预期,只要公司竞争力没变甚至还在增强,那么对于基本面也要阶段性容忍。

其次谈逆势,投资最难的地方就是逆人性。美国共同基金管理教父罗伊纽伯格投资生涯有60多年,每年都能赚钱最重要的一条经验就是:导致亏损的最大来源不是熊市,是羊群效应,也就是追涨杀跌。无论什么行业、公司最终一定会均值回归。什么是均值,这是我每次季报里都会提到的投资常识,这里可以再拿出来讲:我们认为股票常识包括产业常识和金融定价常识,其中产业常识决定公司中长期利润中枢,影响因素主要是行业空间、行业竞争格局、行业公司趋势等等;金融定价常识决定了估值中枢,影响因素体现在财务指标上主要是ROE、ROE的稳定性、现金流等;利润中枢乘以估值中枢就是中长期合理的市值。因此长期投资,估值肯定是很重要的,如果都是短期不看估值只争朝夕追求快的收益,由于估值严重偏离中枢,一定会出现业绩估值双杀,这往往是亏损最大的来源,也就是所谓的追涨杀跌。投资并不怕下跌,怕的是跌了不知道怎么办,甚至导致风格漂移。

我一直认为组合的风险控制能力可以从两方面来考察,一方面是波动率,这个肯定是需要均衡;另一方面是组合的回水能力,也就是跌了能不能涨回去。要想获取收益必然会有仓位,有仓位就一定会有波动,不想承担波动最好方法其实是远离市场。回水能力的核心就是深度研究,跌了敢逆势加仓,风格稳定不漂移。

估值的高和低确定性也可以稍微展开讲讲。资产定价理论以及长时间的数据表明,对于to C的消费公司,稳态状况(稳定增长),符合高ROE、高稳定性、高现金流三高要求的,整体估值在30倍左右是合理的;to B公司,比如大部分制造业、周期,由于ROE稳定性差,现金流大部分也不太好,比较依赖再融资,理论上稳态后估值中枢就是20倍左右。我们从3-5年周期往后看,用利润乘以估值中枢大概算出来的市值跟现在市值比,有没有一倍以上空间,如果没有其实就不是一笔好投资。这是我选择买,或者卖股票的最底层方法论判断。

当然,敢于逆势的前提是你要有深度的研究前提,只有深度研究清楚,越跌才敢越买。比如2022年4月份,是我自己做基金经理以来回撤最大的一个月份,成长风格非理性暴跌,也遇到了来自客户的压力。但是我把组合的重仓股全部深度复盘研究,基本面其实没有问题,那么这阶段显然不是要剁掉,而应该是继续买入。当时有很多跟客户的交流,机构客户也好,银行端的客户也好,最后我决定统一回复,才有了4月26日给投资者的一封信。我一直觉得投资一定要不忘初心,你为什么买,你希望赚多少收益,不能跌了就恐慌卖出,涨了强化信心加仓。

我一直觉得投资要做长期简单而正确的事情,如果真正能在深度研究的前提下做到逆势、均衡,在不同的市场环境中都跑赢市场并不难。主要维持风格的稳定不漂移,在最擅长赛道机会来时可以狠狠赚,相对风格不是最擅长时也能保持在前二分之一以上,长期业绩一定会很好。我最喜欢说的几句话:研究创造价值、慢即是快、盈亏同源,这是最简单也最实用的理念。我自己投资过程中也一直在践行这个理念,知易行难,我力争自己能做到知行合一。

最后以一位投资界前辈的话与大家共勉:最初我以为投资获利的要点是,能赚钱的时候要赚的足够多、足够快,后来发现风险控制更加重要,再后来发现盈亏同源。最初我以为,投资就是熙熙攘攘、利来利往,后来我发现无为比无所不为要高明许多。最初我以为,左右逢源,充分灵活才是最牛的,后来我发现有舍才有得,有稳定的风格、做有信仰的投资者是最重要的事。