今天,分享一篇近2000家宠物医院,能否撑起新瑞鹏赴美上市梦,希望以下近2000家宠物医院,能否撑起新瑞鹏赴美上市梦的内容对您有用。

“宁愿自己省吃俭用,也要给宠物更好的生活条件。”这是当下不少养宠人士的内心独白。

1月24日,新瑞鹏宠物医疗集团(以下简称“新瑞鹏”)正式递交IPO招股书,寻求纳斯达克上市。

红星资本局注意到,新瑞鹏为宠物医疗龙头企业。根据弗若斯特沙利文数据,按医院数量和宠物护理服务收入计算,新瑞鹏是全球第二大宠物护理平台。截至2022年9月30日,新瑞鹏拥有23个宠物医院品牌和1942家宠物医院,在中国114个城市开展业务。

弗若斯特沙利文数据显示,中国的宠物医疗行业,将是宠物行业中保持最快增速的子行业,其市场规模从2015年的200亿元增至2021年的545亿元,复合年增长率为18.2%。预计将于2026年增至1356亿元,复合年增长率为20.0%,高于中国宠物行业的整体增长率。

作为中国最大的宠物护理平台,新瑞鹏招股书透露出哪些行业信息?企业的发展状况又究竟如何?

↑资料配图 图据图虫创意

↑资料配图 图据图虫创意(一)

拆解新瑞鹏营收结构

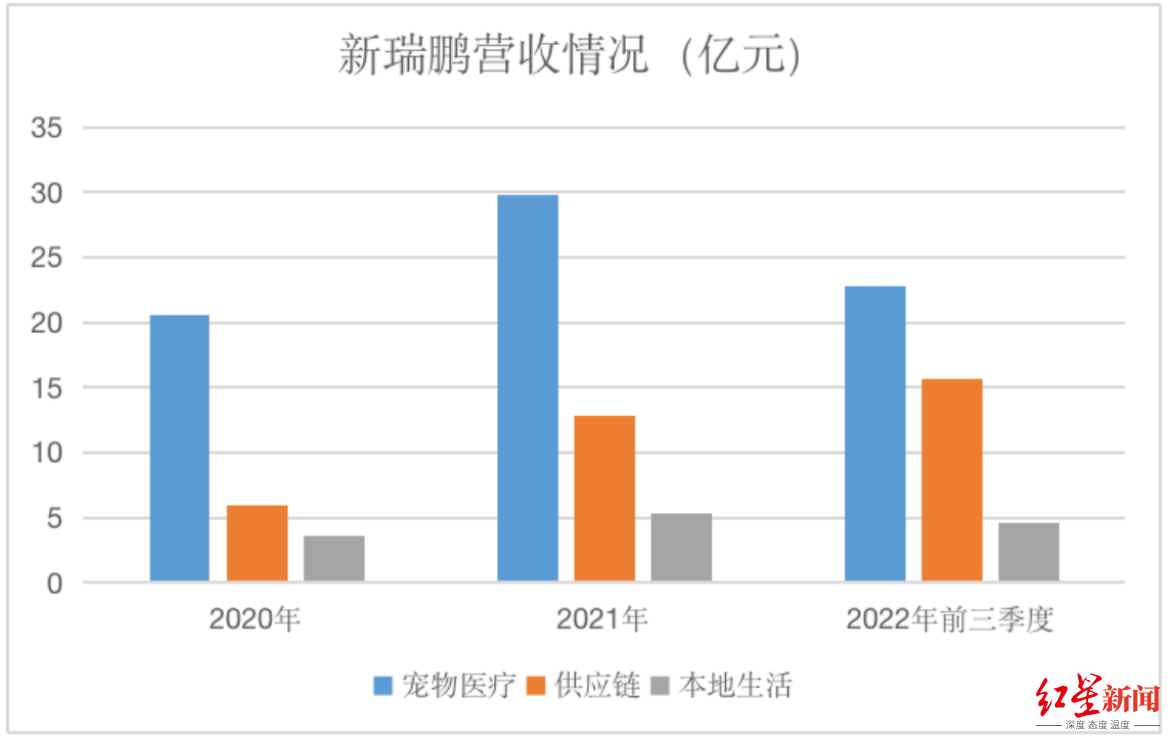

从新瑞鹏的营收规模及增速来看,企业整体保持较快发展。招股书显示,2020年、2021年以及2022年前三季度(报告期),分别实现营收30.08亿元、47.84亿、43.15亿。其中2021年营收同比增长59%,2022年前三季度营收同比增长26.9%。

从营收结构看,企业收入主要由三部分组成。首先是宠物护理服务,包括宠物医疗、驱虫、疫苗接种、体检、绝育以及专科护理等业务;其次是供应链服务,包括向第三方宠物医院、宠物诊所和宠物商店销售食品、药品、医疗设备等;最后是本地生活服务,即通过线上平台及线下渠道向个人客户销售宠物产品。

↑来源:招股书、红星资本局

↑来源:招股书、红星资本局三块业务中,宠物医疗服务是新瑞鹏最大的营收来源,不过目前该业务增速有所下滑。

招股书显示,2021年该业务营收为29.7亿元,同比增长44.8%;2022年前三季度,该业务营收为22.8亿元,同比增长6.4%。

宠物医疗服务收入增速下滑,与门店扩张速度放缓有关。招股书显示,2021年公司医院数量1887家,同比增长54.1%;2022年前三季度公司医院数量1942家,同比增长7.2%。这说明医院收入的上涨,主要依赖医院数量的增加,而非单个医院收入的上涨。

这背后的原因,与目前激烈的市场竞争等因素有关。根据华经产北研究院数据,2018年中国宠物医疗机构数量约1万家,截至2021年末中国宠物医疗机构已增至约1.8万家。

不过好消息是,虽然企业宠物医疗服务业务收入略显疲态,但企业在供应链收入增速较快,成为企业的第二营收来源。

招股书显示,2022年前三季度,新瑞鹏供应链收入实现15.7亿,同比增长78.6%,占总营收比为36.5%

同时招股书显示,截至2022年9月30日,新瑞鹏的供应链服务网络覆盖全国超100个主要城市,向全国超过4.5万家宠物商店、医院、诊所及其他场所提供服务。依靠供应链的稳定以及价格优势,企业供应链业务已经与全国38%的宠物医院、宠物诊所合作。

最后是本地生活服务,招股书显示,2022年前三季度本地服务收入实现4.6亿,同比增长23.2%,占总营收比为10.6%,营收贡献有所下降。

总的来说,目前本地服务规模不大,同时竞争较为激烈;不过,本地生活直接面向消费者,优势在于更容易与医疗业务形成协同效应,增加用户粘性。根据招股书,新瑞鹏的本地生活服务主要通过线上O2O平台“阿闻宠物”、“极宠家”线下门店等品牌提供服务。

(二)

持续亏损陷入“规模不经济”

营收增加的同时,新瑞鹏不得不面对持续亏损的问题。

招股书显示,在非通用会计准则下,新瑞鹏2020年、2021年的经调整净利润分别为-6.15亿、-8.52亿元。而2022年前三季度,新瑞鹏的经调整净利润则为-7.49亿元,2021年同期为-5.17亿元。

近年来,新瑞鹏以投资并购等方式与全国知名的连锁宠物医院达成合作。招股书显示,自2019年起,公司已经收购超过1290家宠物医院。

一般情况下,随着连锁门店数量的增加,规模效应下会让企业的成本有所降低。但新瑞鹏疯狂“买买买”,却未能给企业带来规模效应,医疗服务毛利率持续降低。

2015年,新瑞鹏曾登陆新三板,当时公司宠物医疗服务毛利率在30%以上,但2020年与2021年医疗服务毛利率已经降至4%左右。

这主要是由于当下宠物医疗服务属于非标准业务并且服务品类庞杂,业务覆盖美容、内科、肿瘤学、眼科、皮肤科和心脏病等等,非标服务在扩张中反而有可能导致人效下降的情况。

从人均创收来看,财报及招股书数据显示,自2015年到2021年,新瑞鹏人均创收下降了12%;可见并购整合的策略,使企业面临管理整合挑战。

其次,由于宠物医疗行业对人力依赖程度较高,因此人才资源是市场核心资源,但目前行业长期面临专业型、管理型宠物医生人才不足的困境。为了留住人才,宠物医疗机构也会加大工资与福利水平。人工成本急剧上升,也是导致其毛利率下降的主要原因。

根据新瑞鹏的招股书与财报,兽医、医疗助理和美容师等人工成本,在公司宠物医疗服务成本中占比最高,报告期内占比分别为52.8%、54.0%、55.1%,而这一数据在新三板上市期间仅为22%左右。

目前,国内宠物医疗行业,尚处于发展不规范的早期阶段,新瑞鹏规模越大,所付出的额外成本越多,越不利于利润增长,陷入了“规模不经济”的陷阱。

长期来看,随着市场发展,这一局面或许会有所改善。但短期而言,企业面临的压力无疑较大。

(三)

高速发展下的行业挑战

事实上,虽然宠物医院有一定医疗技术壁垒,但行业整体依旧面临门槛较低、行业标准不健全等问题。比如,宠物医疗行业的收费不透明,医疗水平与服务质量良莠不齐等诸多问题就亟待解决。

新瑞鹏业务高速发展的同时,也出现了不少不规范问题,并受到多次行政处罚。在2022年,仅美联众合动物医院这一个品牌旗下的宠物医院,就得到至少7次行政处罚。原因包括将人用药品用于动物、未按照许可证的规定从事射线装置使用活动、进口兽药的使用情况未被合规记录等。

此外,宠物医疗行业集中度较低,业务较分散,对新瑞鹏同样是不小的挑战。

招股书显示,2021年中国收入最大的市场参与者占据了9.8%的宠物护理市场份额,前十名参与者的收入不到15%。相比之下,在美国,最大的市场参与者在2021的收入方面占据了20%的市场份额,而排名前十的参与者在收入方面占据大约三分之一的市场份额。

这意味着,即便是第一的新瑞鹏,市场话语权也不足,在提高市占率上还有很长的路要走。

从募资用途来看,宠物医疗服务也是大头项目。新瑞鹏在招股书中表示,公司将把募集到的资金约35%用于扩大在中国的宠物医院网络,进一步升级宠物护理服务;约20%用于提高供应链服务和本地生活服务能力;约20%用于探索上下游业务合作机会和全球化扩张;约15%用于研发加强数字化和技术;约10%用于运营资金和其他一般事项。

如何提高市场占有率、如何掌握核心医生资源并有效管理、如何降本增效、如何解决行业不规范事件……这一些列问题都是当下新瑞鹏需面对的行业挑战。

小结

事实上,一方面宠物经济市场庞大且资本聚焦,另一方面市场尚待成熟。两者之间已经出现断层。

从长期视角看,新瑞鹏当下的亏损只是企业最表面的隐患,真正的挑战在于企业能否带领这个野蛮生长的行业走向成熟。

红星新闻记者 刘谧

编辑 杨程