今天,分享一篇偏债混合型基金指数居然稳稳跑赢了沪深300!机构早已悄悄买它,希望以下偏债混合型基金指数居然稳稳跑赢了沪深300!机构早已悄悄买它的内容对您有用。

2023年02月09日 15:40:45

今年春节聚会的时候,发现大家吐槽水平大涨,有位朋友说,自己去年一度荣升基金“四袋长老”。

什么是基金“四袋长老”?一头雾水的我赶紧找度娘问了一下。

原来,在场外抄底中概股基金的基民,亏损超过40%,即称为中概(中丐)“四袋长老”!

不得不说,基民们真是太有才了。

朋友没有等到今年中概股反转就忍痛割肉了。他吐槽说,自己原本只想稳稳赚上一笔,没想到抄底抄在了半山腰,地板下面还有十八层地狱!

其实,朋友的故事就是属于典型的“资金错配”问题。他向来只买银行理财产品,风险承受能力并不高,转头抄底基金,却选了波动较大的股票指数基金,一旦基金净值出现大幅波动,一般很难坚持下来,最终与自己的投资目标南辕北辙。

朋友说,买理财产品的目标很明确,只想获得相对稳定的收益就OK了;但一开始买基金,就忍不住想要“贪心”一点点,追求高一点的收益。

其实,他的要求也不复杂,本质上属于追求“稳健增强”的资金。事实上,如果有足够的耐心,一些短期看来爆发力不大,波动率较低的稳健增强型产品,长期下来也会有出色的回报。

比如,我们专门做了一个数据统计,过去十年,偏债混合型基金指数居然稳稳跑赢了沪深300!

这是怎么回事?一起来看看。

01

抗跌能打的偏债混合基金指数

提到偏债混合型基金,很多小伙伴的第一印象就是,要降低收益预期。

这样说也没错,偏债混合型基金一般都是用债券打底,加上部分权益,实现收益稳健增强的目标。

所以,买偏债混合型基金,当然不能将其收益率和股票型基金对比。但是,由于偏债混合型基金波动率较低,回撤控制也优于权益类产品,将时间维度拉长来看,长期回报也非常出色。

我们将万得偏债混合型基金指数与沪深300、万得债券型基金指数进行对比,结果还是挺意外的。

提示:指数业绩并不预示其未来表现

可以发现,在过去5年的市场中,

2019年、2020年是股票的小牛市,沪深300指数表现明显占优,偏债混合型基金指数则表现中等;

在2018年和2022年的权益波动比较剧烈的行情中,沪深300指数都录得了较大的跌幅,股债跷跷板效应之下,债券型基金指数则凸显了稳健的特征,而偏债混合型基金指数依旧不偏不倚,没有太突出的表现,但回撤幅度也相对可控;

2021年的震荡行情当中,偏债混合型基金的优势就显现出来了,小幅跑赢了沪深300和债券型基金指数,这一年的突围,也让“固收+”类的产品一时风头无两,成为市场的宠儿。

综合下来看,偏债混合型基金指数在牛熊特征明显的市场当中,表现不偏不倚,但这种稳步前行的力量,经过时间的发酵,也能爆发强大的力量。

Wind数据统计显示,偏债混合型基金指数近5年累计收益达到28.61%,同期沪深300指数累计收益为-3.3%;

从10年的维度来看,偏债混合型基金指数累计收益率更高达93.45%,年化回报率为7%,同期沪深300指数累计收益为59.14%,年化回报率为5%。

另外,和债券型基金指数相比,偏债混合型基金指数在10年维度上的夏普比率也更高。偏债混合型基金通过增加部分权益仓位,既分享了权益波动向上的收益,更难得的是,在债券市场出现波动的时候,也起到了缓冲剂的作用。

数据来源:Wind;统计区间:20130101-20230118,指数业绩并不预示其未来表现。

数据来源:Wind;统计区间:20130101-20230118,指数业绩并不预示其未来表现。从三只指数过去10年的走势图也可以发现,橙色的万得偏债混合型基金指数在长期维度上,既能收获良好的回报,又具备“画线派”的平稳优势,体现出了稳健增强的特征。

02

三招选到合适的偏债混合型基金

那么,如何才能选到合适的偏债混合型基金呢?可以从三个角度进行考量。

第一, 明确风险收益特征。

即便是偏债混合型基金,按照“含权”值的高低,也可以分为三种类别,股债比例配比分别是三七、二八以及一九。“含权”值越高,弹性越大,对应的波动性也会大一些。

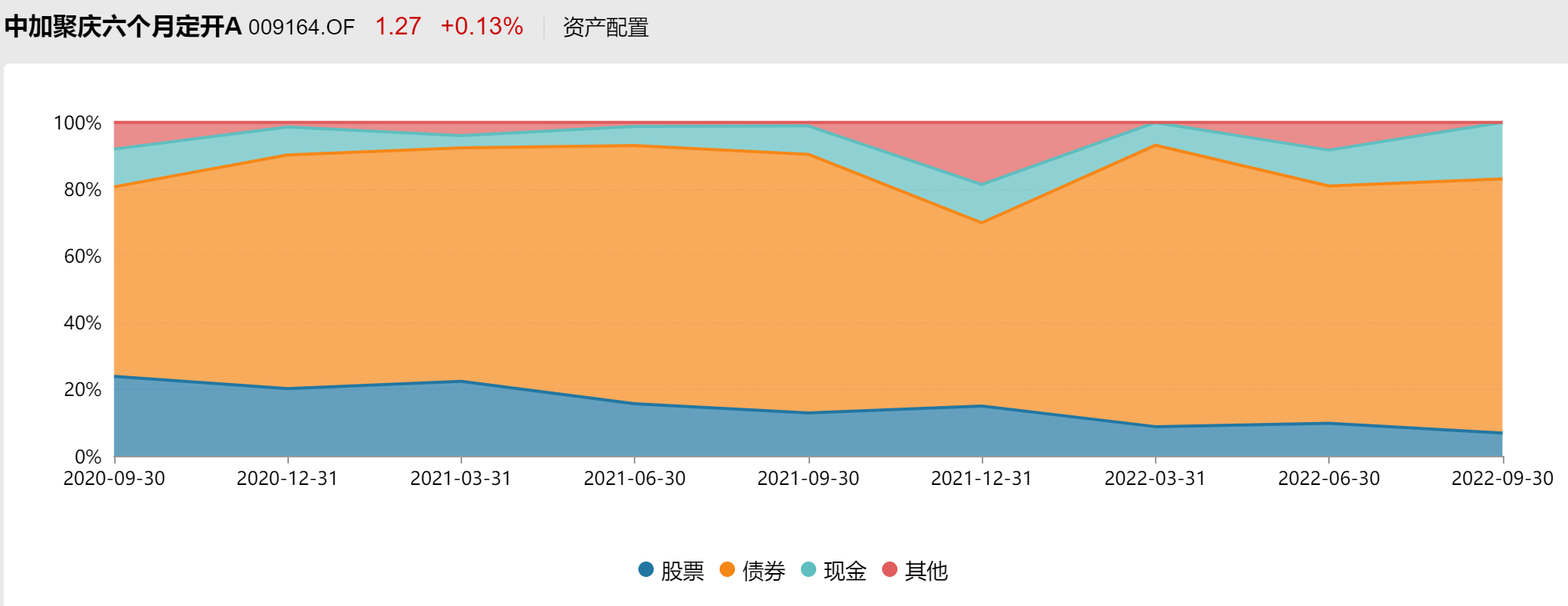

我们可以通过查阅基金的历史资产配置情况,更准确地了解基金的“含权”值。

数据来源:Wind&产品定期报告

数据来源:Wind&产品定期报告比如,以上图这只偏债混合型基金为例,该基金的股票投资比例在0~30%之间,但基金经理会根据股债性价比,利用股债长期弱相关性特征进行资产配置。

在2020年三季度权益市场处于小牛市阶段的时候,股票仓位一度达到23.83%,把握住权益市场波动向上的机会;

而在2022年权益市场走熊的阶段,该基金则将权益仓位降到10%以内,规避股市下跌带来的风险。

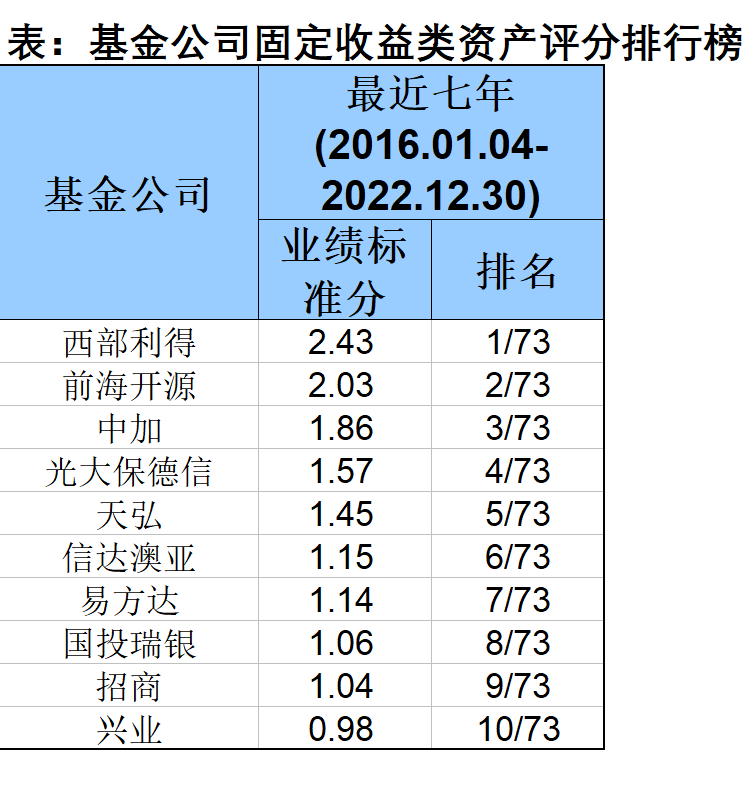

第二,考察公司的固收投研实力。

偏债混合型基金70%以上的仓位都以投资债券为主,而债券投资能力与公司固收团队的投研实力密切相关,因此,在选择偏债混合型基金的时候,也应该重点考察基金公司的固收投研实力。

数据来源:海通证券

数据来源:海通证券上图是海通证券发布的近七年基金公司固定收益类资产评分排行榜,这里面大都是市场中的明星固收团队。除了一些大家听得比较多的大厂外,还有一些比较有特色的公司,比如中加基金,它是一家以固收起家的中型基金公司,固收类投资是这家银行系基金公司的传统强项。

第三,考察基金经理和产品的长期业绩。

这里可以重点看三个数据:

①优选投资年限在3年以上的基金经理;

②基金长期投资业绩,包括累计回报率、年化回报率等;

③关注基金成立以来的最大回撤,优选波动较为平稳的基金。

03

一场半年的约会,

中加聚庆逐渐赢得“聪明钱”的青睐

在数据筛选当中,我们发现,中加基金旗下的中加聚庆定开混合(A类:009164;C类:009165)就是偏债混合型基金中一个很好的样本。

① 目标清晰

中加聚庆以追求稳健增强收益作为投资目标,采用“固收打底、权益增强、稳中求进”的投资策略。

在投资过程中,该基金一方面以中高评级信用债等优质债券打底;另一方面,不超过30%的权益仓位主要精选业绩增长稳定、资本回报率高、波动较低的行业龙头股,并采取分散投资的方式,在增强收益的同时降低回撤风险。

同时,为了更好地兼顾流动性、投资纪律和降低投资成本,该基金采取“封闭运作、定期开放”的运作方式,以6个月为一个封闭期。

对基金经理而言,封闭期稳定的规模有利于提高投资效率,也可实现2倍杠杆增强组合收益;对持有人而言,封闭运作可避免投资者追涨杀跌,且封闭期开放后赎回费为零,降低成本的同时,提升投资体验。

②业绩稳定,回撤控制佳

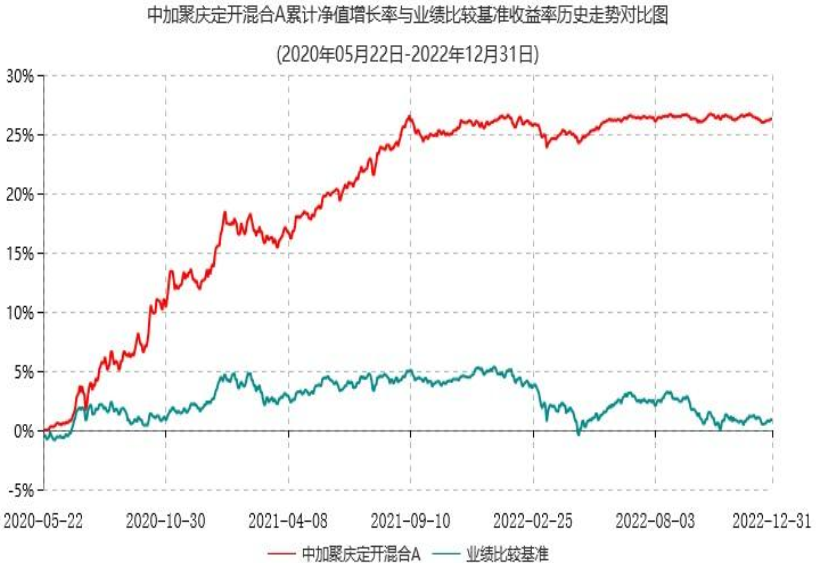

图片来源:产品定期报告,截至20221231

图片来源:产品定期报告,截至20221231Wind数据显示,中加聚庆成立于2020年5月22日,截至2022年12月31日,其A类份额成立以来净值增长率26.3%,同期业绩比较基准增长率0.9%,超越业绩比较基准28倍以上(数据来源:产品定期报告)。

同时,在过去两年多波动剧烈的市场当中,中加聚庆也体现出了优秀的回撤控制水平。根据Wind数据,产品成立以来(截至1月6日)最大回撤-2.14%,近一年最大回撤-1.69%。

良好的持有体验也让中加聚庆逐渐赢得了专业投资者的信赖。

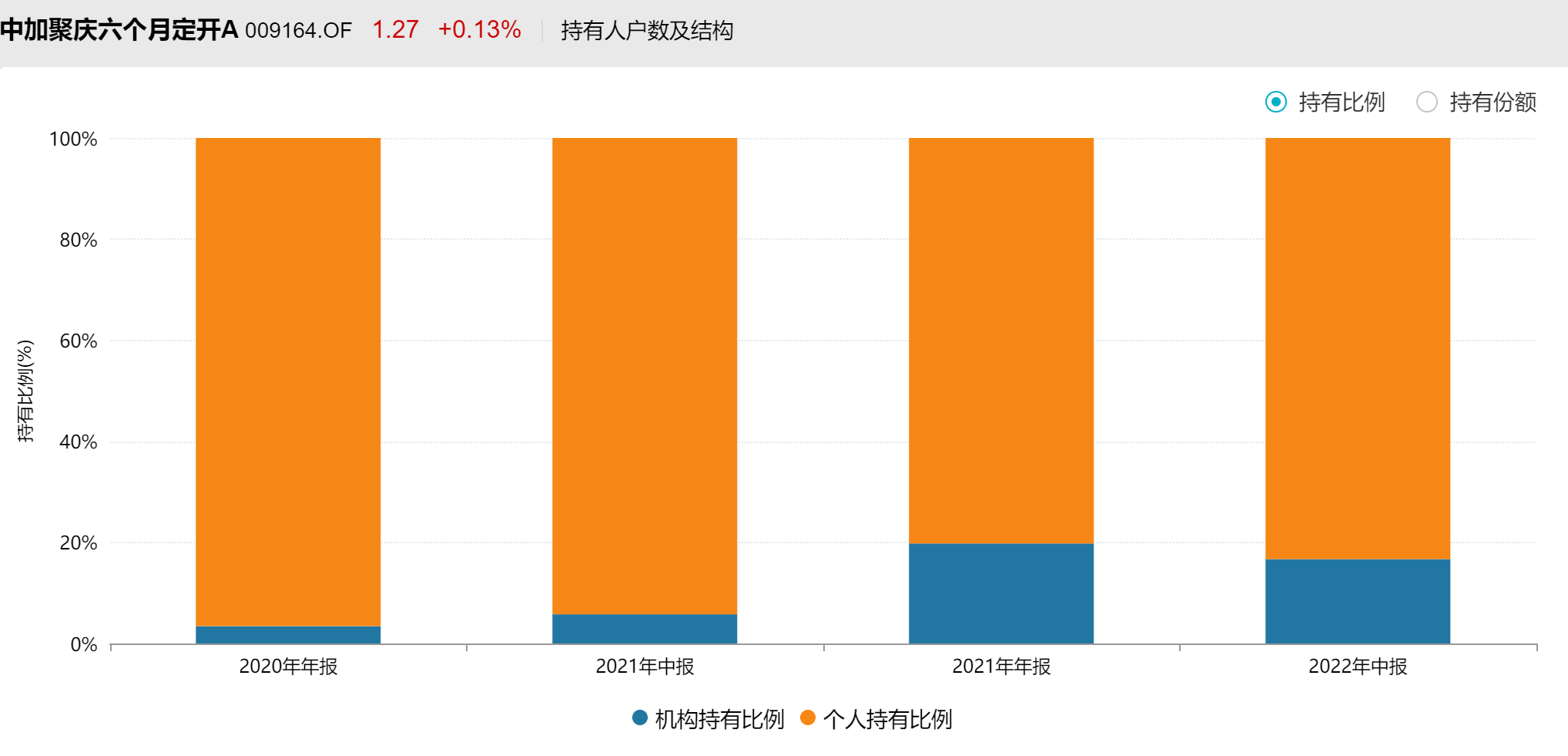

数据来源:Wind&产品定期报告

数据来源:Wind&产品定期报告研究中加聚庆的持有人结构可以发现,2021年以来,该基金的机构持有者比例已经出现了大幅上升。2020年年底的时候,该基金的机构投资者持有比例仅为3.44%,但到2022年中报的时候,这一数据已经达到了16.69%。

这也从另一个角度说明了“聪明钱”对该基金的认可。

③ 大将担纲

重点看一下基金经理,中加聚庆实行的是双基金经理制,最难得的是,负责权益和固收的两位基金经理都是大将级别的选手。

固收部分由中加固收战队的核心成员魏泰源担任基金经理。

魏泰源拥有超过11年证券从业经验,具有银行和公募基金双重从业背景。他早年曾在中国银行、招商银行从事银行自营账户投资、交易工作,有着管理大资金的丰富经验;2017年加入公募基金之后,管理过多种产品,包括货币基金、纯债型基金、被动指数型债券基金以及偏债混合型基金等,逐步丰富和发展了自己的投资策略。

目前,魏泰源管理了包含中加聚庆在内的7只基金,在管公募规模超过140亿元(Wind,截至2022年底)。

魏泰源整体投资风格偏稳健,善于综合各方面因素制定相宜的策略,他曾经在采访中详细诠释过自己在中加聚庆上的投资策略。

他表示,

偏债混合型基金的固收部分相当于基金组合的大后方,目标是为组合提供基础收益,以及必要时候的流动性支持,所以在债券投资上,中加聚庆主要以中高等级信用债持仓为主,适时参与一些利率债交易,增厚收益。

在债券投资中,他会重点把握两大原则:一是牢牢控制风险,二是保证流动性,在期限、杠杆等方面相机抉择。此外,他还会运用逆向思维审视市场变化,把握主要矛盾和核心逻辑,在做好基本面研判的同时,抓住市场预期差,努力争取超额收益。

比如,在去年债券市场的波动行情当中,魏泰源提前做出预判,组合主要以中高等级信用债持仓为主,为组合提供稳定的票息收入,在四季度的大部分时间内组合维持了中性偏短的债券久期。

随着11、12月市场收益率上行幅度较大,至12月中旬,绝对利率点位较高,且诸多利多因素累计,因此,12月下旬适当增持了长端利率债,提高了组合杠杆和久期,获取资本利得。

具体品种上,他在去年年初就降低了整体组合的利率债持仓,整体降低了组合久期,目前投资重点在于短久期偏高收益的城投债,以获取稳定票息收益。

中加聚庆权益投资部分由基金经理冯汉杰负责,他在投资圈内有着“长期价值投资猎手”的称号。

冯汉杰是清华大学数学硕士毕业,2009年入行,曾经在泰康资产管理公司担任研究员、投资经理,2016年加入中欧基金,2018年加入中加基金,管理时间最长的中加转型动力A自2018年9月5日成立以来累计回报141.5%。

作为一位权益投资老将,冯汉杰对于中加聚庆的权益仓位管理也有着自己不一样的思考。

他表示,

偏债混合型产品面向的客户风险偏好并不高,所以股票部分投资需要运用不同于权益类产品的策略,更注重资产配置;

中加聚庆的股票投资比例不高于30%,在投资运作中他会根据市场情况,保持适当的风险敞口,在选股方面也会更看重盈利能力和盈利质量,而非短期爆发力;

着重挖掘被低估、具有可持续回报能力的高性价比个股,并对估值过高的股票左侧提前退出,坚决不追高。

数据来源:Wind&产品定期报告从中加聚庆成立以来的资产配置情况就可以看出,冯汉杰实际上做了几次比较大的择时。

比如,在2020年三季度A股市场处于上行趋势的时候,中加聚庆的权益仓位一度达到23.83%。

在2020年基金年报中,冯汉杰就权益仓位部分的投资回顾道:

“本基金成立于2020年二季度后期,成立时即认为热门板块已经进入高估区间,因此主要通过自下而上筛选个股,和传统行业配置来投资。在2020年下半年分化行情有所收敛,低估值板块补涨较多的背景下,这部分投资表现较好。”

进入2021年之后,市场从趋势性上涨转为结构化的行情,可以发现,中加聚庆的权益仓位也从2020年20%以上逐步降到15%以下。

基于这段时间的操作,冯汉杰在2021年的基金年报中写道:

“对于2021年的权益行情,在2020年时本基金的基调判断是相对保守的,认为市场的预期收益率需要明显降低。”

他甚至直接指出,市场已经出现了“牛市中后期的特征”。

在操作中,他表示,

“2021年全年,出于预期收益率下降的判断,本基金控制并缓慢降低仓位水平,而在个股选择上则继续保持自下而上策略,依据预期收益率的变化,主要的操作包括削减了金融行业的配置,增加了部分新增标的,而对大多数涨跌幅仍在可接受范围内的标的则持续持有,基金的换手率继续保持低水平。”

在这一操作之下,中加聚庆也在波动加剧的市场中,录得绝对收益,表现优于股票型基金的平均水平。

在2022年的熊市当中,中加聚庆的权益仓位更果断降到了10%以内,在当年的基金中报中,冯汉杰也直接指出,

“市场处于中长期回报率偏低的阶段。目前展望相对中长期的未来,基本面的相对疲软可能仍将持续存在,绝不宜低估目前基本面所面对的压力。”

魏泰源的稳健,加上冯汉杰的灵活,让中加聚庆在成立两年多来,经受住了股债市场巨幅波动的双重考验,业绩整体表现优异,净值波动率较低,扎扎实实地走在稳健增强的道路上。

04

结语:不要低估了波动率的影响

回到前面的话题,我们常常说“基金赚钱基民不赚钱”,其实背后更大的问题在于“资金错配”,投资者没有找到真正适合自己风险偏好的产品,一旦面临市场起伏,基金净值出现较大波动,就容易“拿不住”,甚至“追涨杀跌”,最后离自己的投资目标越来越远。

所以,对于追求稳健增强的资金,偏债混合型基金还是一个更加合适的选择。一方面,在市场下跌的时候,它能够通过良好的回撤控制,跌得少一点,让投资者不至于惊慌失措;另一方面,在上涨的时候,它虽然不紧不慢,表现较为含蓄,但通过长期持有,在时间价值的酝酿之下,反而能够让我们安安稳稳地抵达目标。

投资有风险,入市需谨慎

财商侠客行仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END