今天,分享一篇从星巴克、瑞幸到蜜雪冰城 德馨食品“抱大腿”的本质没变,希望以下从星巴克、瑞幸到蜜雪冰城 德馨食品“抱大腿”的本质没变的内容对您有用。

《投资者网》黄韵欣

现如今,消费者在商业集中区隔几米就能遇见不同的奶茶品牌店;日常上课或者工作时,同学同事之间也会礼貌性地进行“奶茶社交”。

在“奶茶文化”渗透进人们生活的同时,各大品牌蜂拥入场。奶茶无疑是一门能挣钱的生意,而赚钱的却不止奶茶店,还有它们背后的茶饮供应商。

近日,浙江德馨食品科技股份有限公司(下称“德馨食品”)更新招股书,拟赴深交所主板IPO。招股书显示,德馨食品拟发行不低于发行后总股本25%的股份募资9亿元用于投资项目,据此测算,公司对应整体估值在36亿元左右。

虽说在奶茶行业大举淘金的时代,身为上游的“卖铲人”通常也能赚到钱,但在这条已经拥挤不堪且门槛不高的赛道上,下游连锁品牌商往往拥有更强的话语权,德馨食品大客户的稳定性以及较弱的议价能力,值得投资人关注。

大客户频繁“换代”

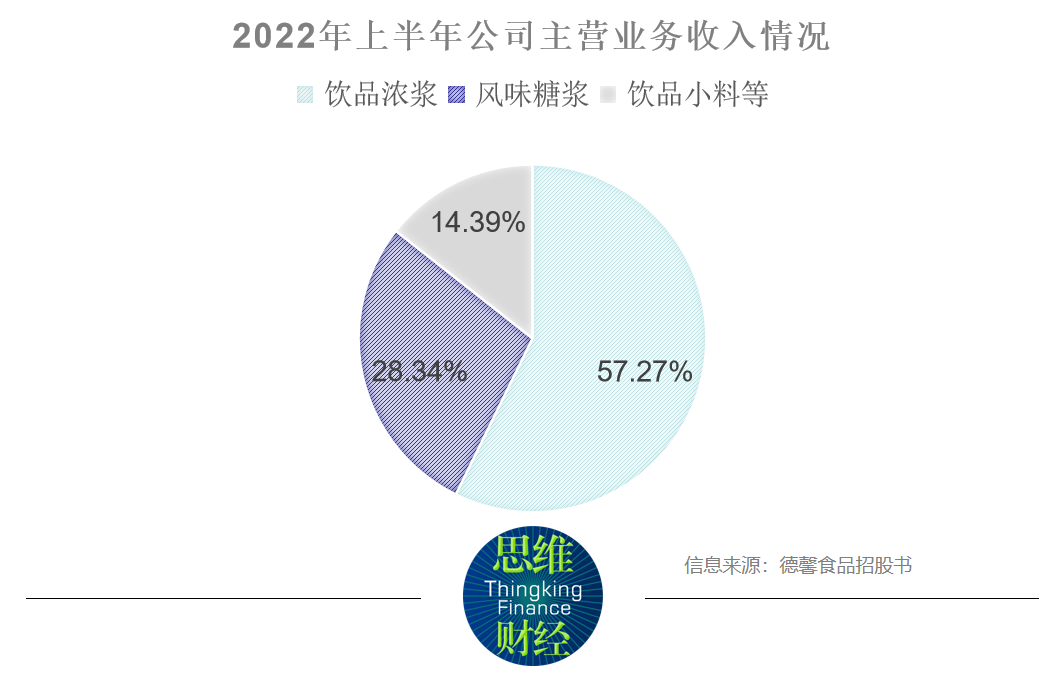

招股书显示,作为茶饮供应商,德馨食品聚焦于现制饮品配料的研发、生产和销售。2022年上半年,公司来源于饮品浓浆的销售收入占主营业务收入的比例为57.27%,来源于风味糖浆的销售收入占主营业务收入的比例为28.34%,来源于饮品小料等的销售收入占主营业务收入的比例为14.39%。

对于茶饮供应商而言,下游大客户的订单尤为重要,换言之,就是公司能否“抱紧大腿”。

从各报告期内客户情况来看,近年来公司大客户变动较为频繁。2019年及2020年,公司第一大客户皆为星巴克(SBUX.US);2021年公司第一大客户换成瑞幸咖啡(LX.US);2022年上半年,公司第一大客户又变动成蜜雪冰城。

2019年至2022年上半年,公司来源于星巴克的收入分别为1.28亿元、7946.55万元、6976.15万元和2820.82万元,占总收入比分别为32.62%、22.25%、13.18%和11.80%。公司来源于星巴克的销售收入及销售收入占比逐年递减。

而与上述情况相反的是,2019年及2020年公司前五名客户中并未出现的蜜雪冰城,却在近两年相关销售金额迅速提升。2021年,公司来源于蜜雪冰城的收入为2339.32万元,销售收入占比为4.42%;2022年上半年,公司来源于蜜雪冰城的销售收入为3405.41万元,销售收入占比为14.24%。

此外,2019年及2020年,奈雪的茶(02150.HK)分别位列公司第四及第五名客户,2021年之后,公司前五名客户名单中未见奈雪的茶;2019年至2021年,书亦烧仙草分别位列公司第五、第二和第五名客户,2022年上半年,公司前五名客户不见书亦烧仙草的身影。

一般而言,与公司签订持续合同的客户具有较强的稳定性。招股书显示,德馨食品与星源(上海)贸易有限公司(下称“星源上海”)2022年签订《采购协议》,合同有效期自2022年9月1日开始,持续有效(除非根据协议条款被提前解除)。企查查显示,星源上海的控股股东是星巴克亚太投资控股二有限公司。

此外,德馨食品与其他一些大客户签订合同至2023年,持续性不确定。例如,德馨食品与瑞幸咖啡2023年签订采购合同,合同有效期自2023年1月1日至2023年12月31日止;德馨食品与上岛智慧供应链有限公司(蜜雪冰城子公司)2023年签订《食材采购框架合同》,合同有效期自2023年1月1日至2023年12月31日止。

整体而言,德馨食品的客户资源较为丰富,包括许多知名奶茶品牌及头部咖啡品牌。但从稳定性来看,如何开发深度绑定的大客户,如何从原有大客户手中拿到更多订单,或许是德馨食品目前面临的问题之一。

竞争激烈让利博空间

事实上,“抱紧大腿”并非易事。

以蜜雪冰城为例,蜜雪冰城在此前公布的招股书中表示,公司通过自建生产基地、原材料产地建厂等措施布局上游生产领域,公司规模化、专业化的生产在保证食材稳定供给与产品品质的同时,提高了对上游供应商的议价能力,有效降低了成本。

下游议价能力的提升,无疑会给上游供应商带来压力。

招股书显示,2019年至2022年上半年,德馨食品饮品浓浆产品单价分别为14.39元/千克、13.78元/千克、12.80 元/千克和12.37元/千克;风味糖浆产品单价分别为10.16元/千克、8.74元/千克、8.28元/千克和8.21元/千克;饮品小料等产品单价分别为28.81元/千克、14.45元/千克、11.86元/千克和8.46元/千克。德馨食品表示,报告期内为促进销售、巩固市场占有率,调减部分产品单价,进行适当让利。

德馨食品的压力,也不仅仅来源于下游大客户的自主研发,还有同行业竞争对手的不断开拓。

登陆沪市主板的佳禾食品拥有粉末油脂业务、咖啡业务、植物基业务和创新食品等业务。从产品矩阵来看,德馨食品有生椰乳、厚椰椰浆和燕麦乳等植物蛋白饮料浓浆,佳禾食品也拥有椰浆系列及燕麦浆产品。此外,佳禾食品亦投放一定精力至创新食品,公司将UHT无菌灌装技术应用于果冻、布丁、预制无菌豆花、豆腐产品领域,为广大新茶饮、餐饮客户提供了即食的果冻、布丁、豆花、豆腐产品。佳禾食品在饮品小料上的布局也对德馨食品造成一定冲击。

值得一提的是,佳禾食品也是蜜雪冰城的主要供应商之一。蜜雪冰城在招股书中披露近年来前五大供应商,其中就包括佳禾食品。

2022年上半年佳禾食品营业收入9.61亿元,归属于上市公司的净利润为3361.54万元;2022年上半年德馨食品营业收入2.39亿元,归属于母公司股东的净利润2418.31万元。从营收体量上来看,目前佳禾食品在收入及利润上要高于德馨食品。

招股书显示,德馨食品的同行业可比上市公司,除佳禾食品以外,还有千味央厨、海融科技、日辰股份和安记食品。2022年上半年,日辰股份、佳禾食品、千味央厨、海融科技和安记食品应收账款周转率分别为4.65次、8.76次、19.27次、23.04次和36.11次,德馨食品的应收账款周转率为6.68次。德馨食品的应收账款周转率与同行相比较低,这或许是因为公司下游客户为行业内知名企业,公司给予客户一定账期。

从资产负债率上来看,德馨食品的负债压力也高于同行。截至2022年6月30日,千味央厨、海融科技、佳禾食品、日辰股份和安记食品的资产负债率分别为30.32%、10.42%、18.30%、21.22%和14.85%,德馨食品的资产负债率为32.72%。

奶茶行业已是一条成熟赛道,技术壁垒低,市场空间广阔,赛道玩家们似乎都能来分一杯羹。事实却并非如此,奶茶是一门能挣钱的生意,但不是所有玩家都能如鱼得水。

头部品牌担心消费者“喜新厌旧”、对品牌忠诚度不够;市占率低的小品牌思索如何脱颖而出、用营销亮点吸引顾客注意。

而茶饮供应商则是要维稳客户订单、争取乘上每趟“流量列车”;同时要保持产品竞争力、避免被同行和下游淘汰。

从目前现状来看,在议价能力及账期宽容度上,德馨食品似乎仍受制于下游知名客户。如何打破“被挤压”的局面,在创造更大利润空间的这条路上,德馨食品还有很长路要走。(思维财经出品)■