今天,分享一篇研究机构2022 年全球投影机市场出货 1783 万台,同比增长 15.2%,希望以下研究机构2022 年全球投影机市场出货 1783 万台,同比增长 15.2%的内容对您有用。

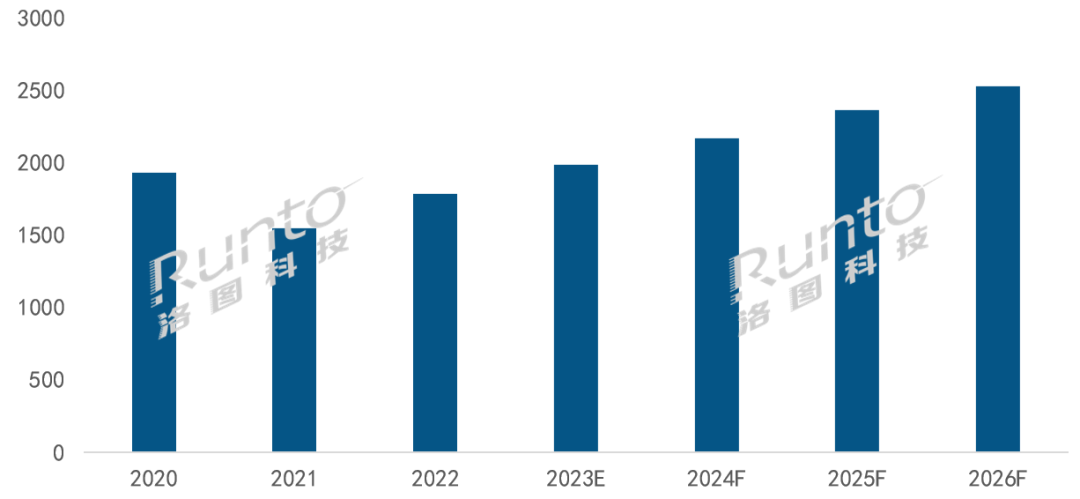

IT之家 3 月 8 日消息,根据洛图科技(RUNTO)数据显示,2022 年全球投影机市场出货量达到 1783 万台,同比增长 15.2%。预测 2024 年,全球投影机出货规模首次突破 2000 万台,三年后的 2026 年则达到 2526 万台;2021 年-2026 年间的复合增长率为 10.3%。

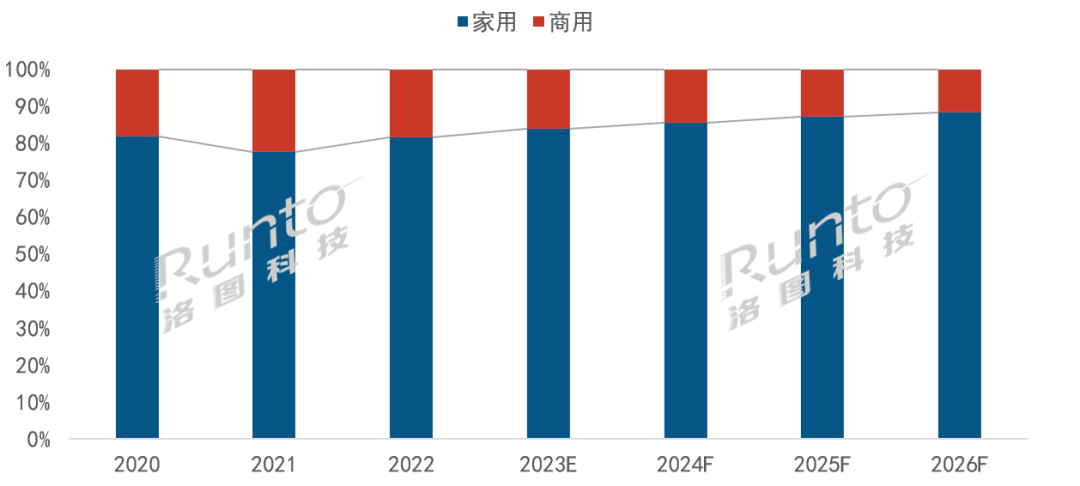

家用产品的快速渗透是带动整体市场增长的主要动力。投影设备发展初期,以办公、教育等商用场景为主,近年来随着投影整机智能化水平和画质水平的大幅度提升,应用场景迅速向消费级场景扩展。数据显示,2022 年全球家用投影机市场占比突破 80%,出货量为 1453 万台,同比增长 21%。

与之相对应的商用市场则受疫情影响较大,企业采购、工程项目等需求减少,同时受到竞品如交互平板、商用电视等品类影响,2022 年全球商用投影机出货量为 330 万台,同比下降 5%。

未来,家用产品的市场份额会继续提升,预计 2024 年超过 85%,2026 年接近 90%,到达平衡点。消费主力的年轻化、显示需求的大屏化和家庭需求的智能化等因素,决定了家用产品将持续占据市场主导地位,未来投影机市场的规模增量将仍然是“登堂入室”。

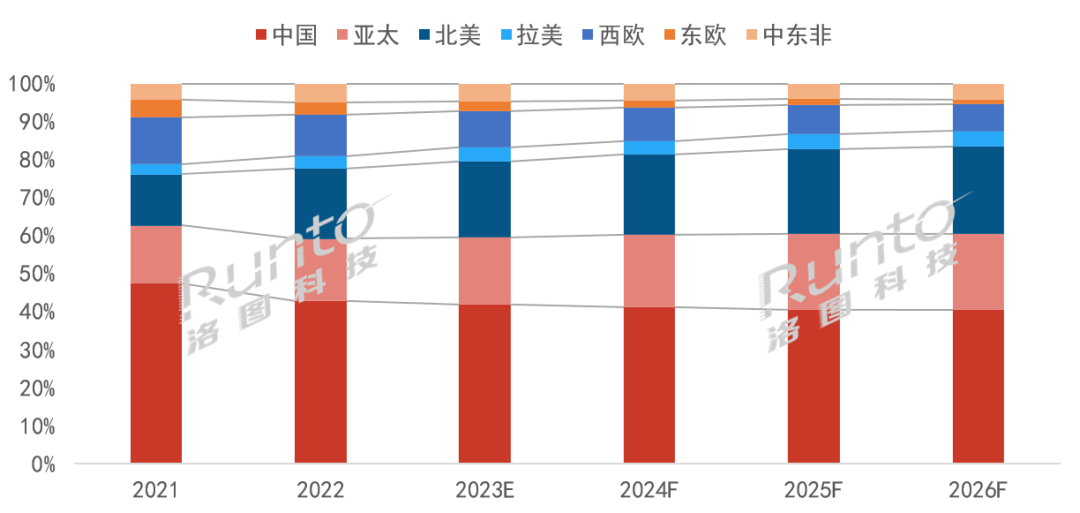

分区域看,中国大陆是全球投影机最大的消费市场。数据显示,2022 年中国大陆投影机市场出货量达到 764 万台,同比增长 4%,由于国内疫情反复多点散发,导致同比涨幅低于全球。中国市场在全球的占比达到了 42.8%,较去年下降 4.7 个百分点。

相比国内,发达地区的消费者有着更为浓厚的露营、聚会文化,对大屏投影产品的潜在需求旺盛。北美为全球第二大市场,美国消费韧性强劲,为刺激经济进行逆周期调节,大量发放个人补贴,使得居民可支配收入大幅增加,需求基本恢复至疫情前水平,2022 年北美地区投影机出货量占比达到 18.5%。

新加坡、日本、韩国、台湾地区等更早地选择放松疫情管控,因此亚太地区投影机出货量得到及时恢复,2022 年出货量占比达到 16.4%。

西欧、东欧地区经济发展进入“长期衰退期”,叠加俄乌冲突、高通胀率的影响,家庭消费遭遇冲击,在全球市场出货的占比相应下滑。

此外,2022 年卡塔尔世界杯带动拉美和中东非地区的投影机出货量份额提升,在全球市场中分别占到 3.1% 和 5.0%。

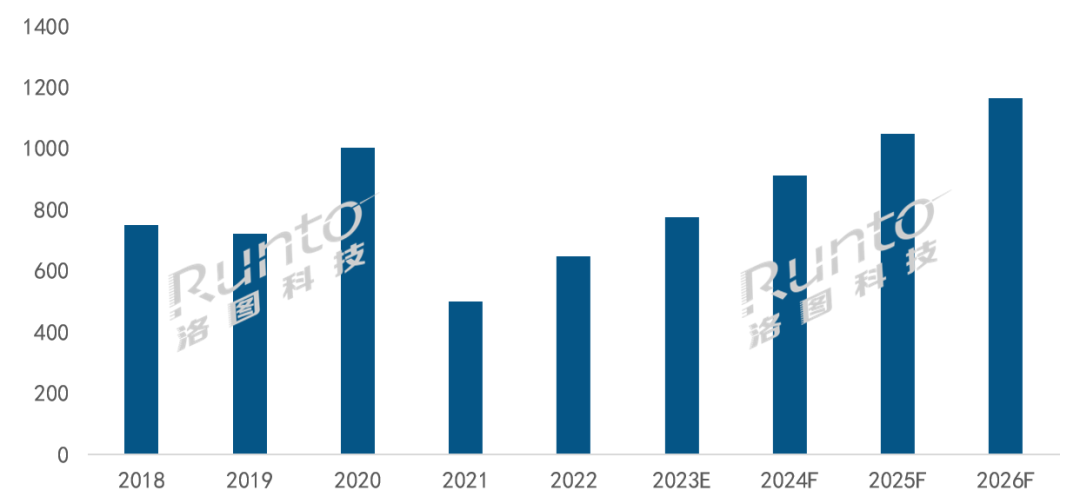

中国在全球投影机市场影响力极大,2018-2019 年,中国出口到海外的投影机规模每年均超过 700 万台。

从渠道上看,出口产品主要以线上销售为主,如亚马逊、品牌独立站等。2021 年,为打击刷单和操纵评论的行为,亚马逊将一大批出海的中国中小型企业封号封店,受此影响,市场气氛在当年陷入悲观,出口规模从每年 1000 万降至 500 万台左右;2022 年,随着消极影响的褪去,以及世界杯的加持,出口规模有所回暖。

从产品上看,中小企业出口的投影产品以 1LCD 技术为主,产品价格集中在 100 美元(IT之家备注:当前约 696 元人民币)左右,性价比较高。同时,产品配置和科技含量不断提升,内容端则拓展流媒体版权,如小明、科金明已获得奈飞(Netflix)授权。

数据显示,2022 年中国投影机出口规模回升至了 648 万台;同时预测,在未来几年仍将保持稳健的增长态势,到 2025 年再度回到 1000 万台以上。

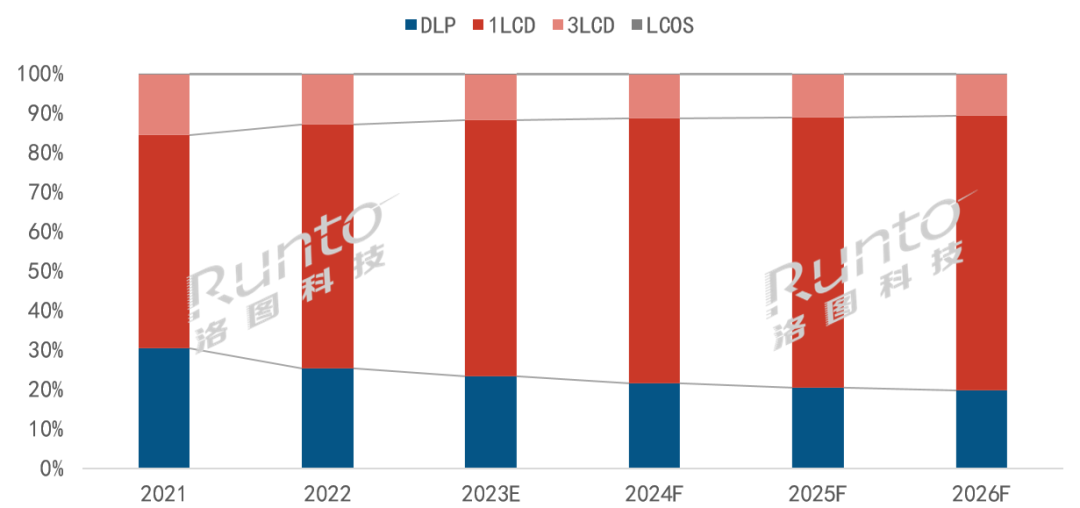

投影技术主要包括 DLP、1LCD、3LCD、LCOS 几大类。DLP 即数字光处理技术,是以 DMD 数字微反射器作为光阀成像器件;LCD 即液晶投影技术,是投影机利用液晶的光电效应,即液晶分子的排列在电场作用下发生变化,影响其液晶单元的透光率或反射率;LCOS 即硅基液晶技术,是在硅片上利用半导体工艺制作驱动面板。

1LCD 在全球投影机市场占据主导地位,根据洛图科技(RUNTO)数据,2022 年 1LCD 在全球市场的占比为 61.8%,较 2021 年上涨 7.7 个百分点。

1LCD 占比最高且保持增长的原因一方面在于最大规模的中国市场中供应链的国产化,相比其它技术,完全摆脱国外垄断,且成本可控性高,企业研发动力更强。近两年,显示面板领域企业京东方(BOE)入局,自研光机提升了亮度等显示效果;出口企业科金明推进 LCD 技术研发改进,推动整体性能升级;主控板卡厂商视源股份推出多款可实现智能校正功能的高性价比产品。在整机代工方面,京东方视讯、创荣等新建现代化产线,产能和效率大大提升。

另一方面原因在于 1LCD 产品性价比高,获得尝鲜型年轻消费者和下沉市场消费者的青睐,叠加产品整体性能的不断提升,市场的提升空间和发展前景广阔。预计 1LCD 市场占比有望在 2026 年达到 70%。

DLP 技术具有高对比度、高防尘性、高反应速度等优势,而且能够在小体积下实现高亮度,给企业留下了创新设计的空间。一方面,主导 DLP 技术的德州仪器(TI)已经推出了不同类型、不同尺寸,能满足不同场景的投影芯片,布局相当完善;另一方面,该技术由德州仪器独家供应,因此份额相对稳定,预计未来维持在 20-25% 左右。

3LCD 具有图像色彩饱和度好,层次丰富,色彩分离好等优点,核心技术掌握在索尼和爱普生手中。近几年,爱普生加大了对家用投影产品和激光光源产品的支持力度,在产品线上的布局上更加积极,在出货渠道、应用方案上不断扩展。同时,更多的品牌如光峰、视美乐加入到了 3LCD 阵营中,带动其 2022 年市场占比达到 12.6%。未来几年尽管份额变动不大,但出货量将保持增长。

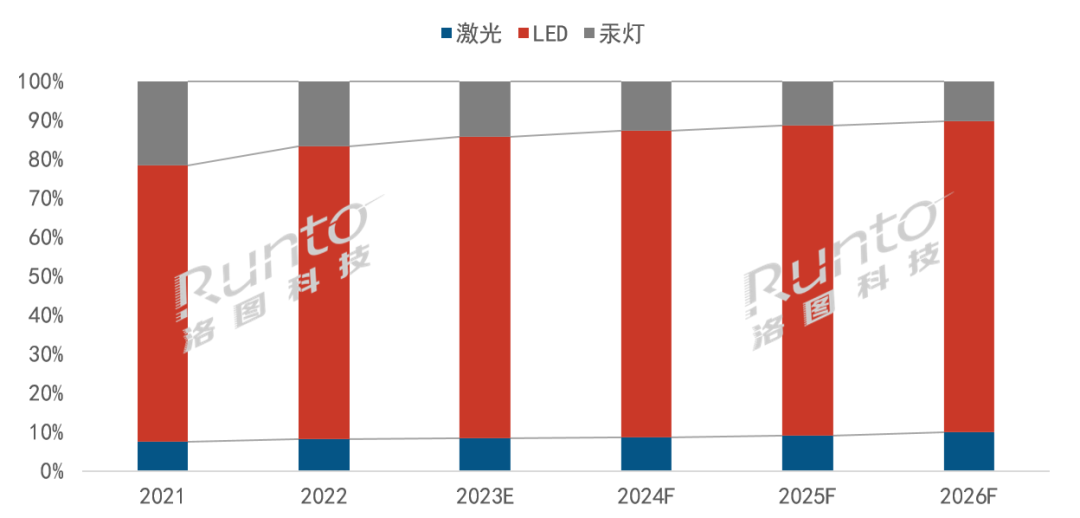

投影光源主要包括 LED 灯、激光和汞灯。其中,LED 灯具备能耗低、寿命长等特点,可以在更小的体积内实现适宜的亮度,因而是主流的光源类型,2022 年在全球市场的份额达到 71%。

灯泡光源发展成熟,可以达到更高的亮度,且成本较低,在商用市场尤其是会议场景应用较广,2022 年占比接近两成。由于商用场景占比的持续受挤压,灯泡的占比也会继续下滑,预计 2026 年降至约 10%。

激光光源作为新型光源技术,亮度更高,色彩显示效果也更好,随着成本的不断降低,产业阵营不断壮大,国外品牌如爱普生、奥图码、松下、NEC、索尼、LG 等,国内品牌如海信、光峰、长虹、极米、坚果、当贝等均有所布局。根据洛图科技(RUNTO)数据,2022 年,全球激光投影出货量达到 145 万台,同比增长 24%,高于整体市场增速。到 2025 年则将突破 200 万台;市场渗透率则将从 2022 年的 8% 增至 2026 年的 10%。