今天,分享一篇下一个迈瑞医疗?威高股份,低调却极强的隐形医疗器械平台巨头,希望以下下一个迈瑞医疗?威高股份,低调却极强的隐形医疗器械平台巨头的内容对您有用。

2023年03月14日 09:08:46

“这是价值事务所的第1220篇原创文章”

在之前微创机器人的文章中我们有讲,微创的腹腔内窥镜手术机器人是国产第二个获批的,那么第一个获批的是谁呢?

答案是威高股份,虽然威高的机器人不如微创的好,这点从机器臂的数量就能看出,前者三只手,后者四只手,不过上市时间好歹早了近半年,2022H1威高的机器人已经有营收了,微创的还要等到2022年底才开出第一单。

威高和微创,这两者其实在不少领域都有着竞争,如心血管介入、骨科等,而且最关键的是,两者很多核心打法非常相似,微创介绍过多次了,我们今天覆盖一下威高。

01

价值事务所隐形的医疗器械平台巨头

就营收体量来看,威高其实有两三个微创那么大。2022H1,前者营收 69.75 亿,同比+12%;后者营收4.05亿美元(约合人民币26.32亿),同比增长5.3%,如果剔除汇率影响则增长10.1%。

最重要的是威高一直都在盈利,而且利润增速跑得比营收还快,2022H1实现归母纯利 14.59 亿,同比+20.6%,而微创啥时候能盈利却是个谜。

所以,于绝大多数对医疗器械平台型企业感兴趣的朋友而言,威高比起微创,是一家相对更容易看懂的企业。

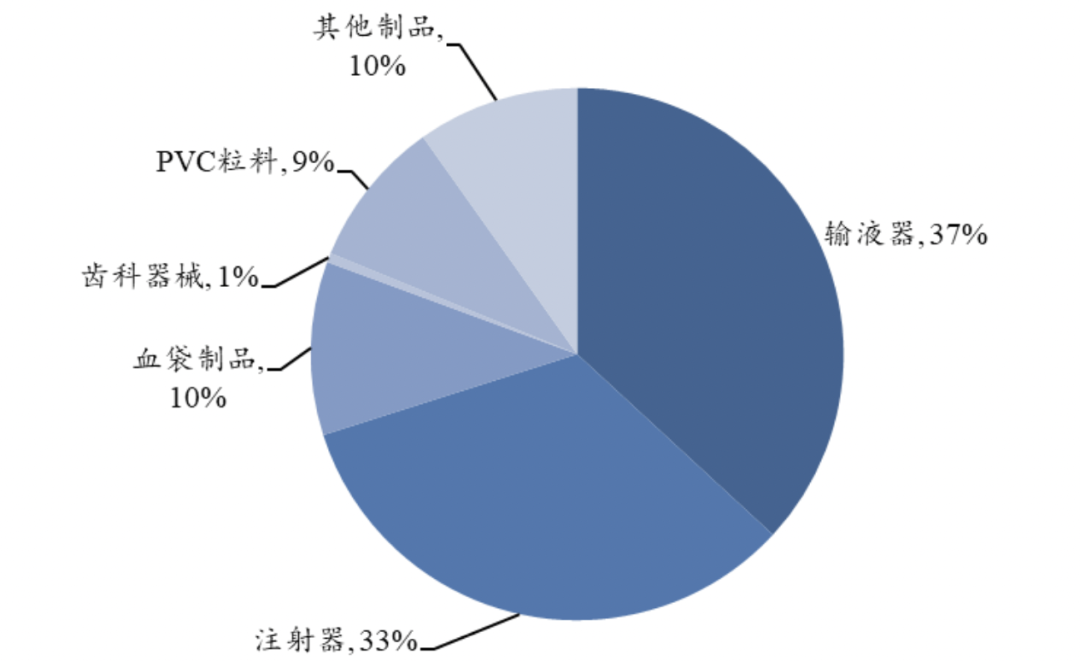

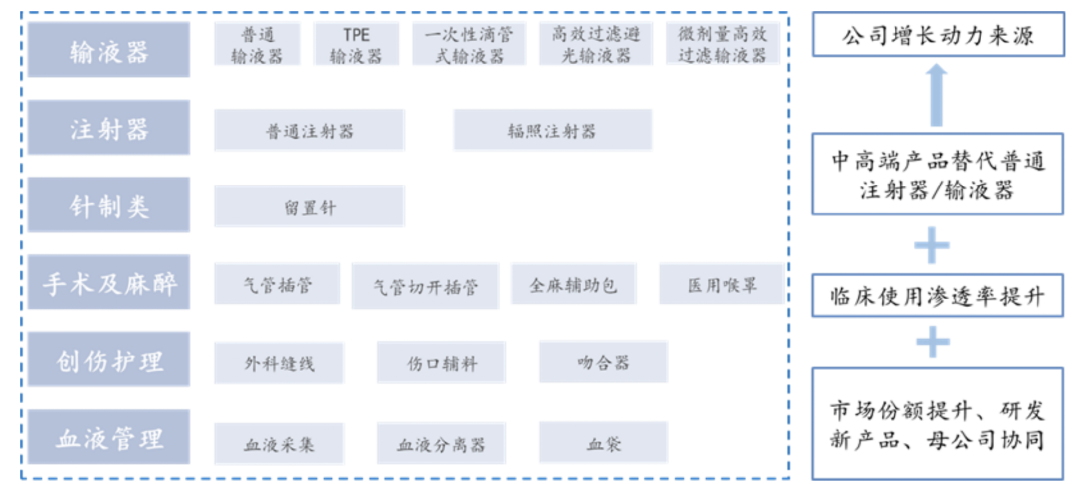

威高是做低值耗材起家的,低值耗材,顾名思义就是价格单价很低的不断需要消耗的产品。2004年起刚上市时,收入基本来自输液器和注射器两大类,说更直白一点,就是做打针、输液类产品的,下图是公司2004年收入情况来源。

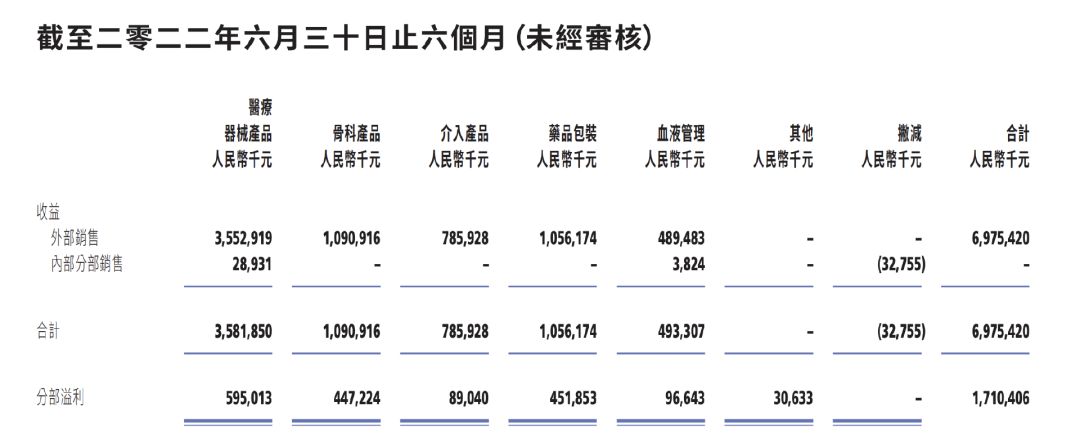

经过近十余年的发展,或自研或兼并收购,目前,公司的收入结构已经发生了巨大的变化,不过,常规医疗器械耗材产品还是占了其营收的绝对大头,就是包括前文所讲的输液、注射、穿刺等各种一次性医疗低值耗材,2022H1这块实现营收35.82亿,占整体收入51.35%。

重点是体量都这么大了,增长还并不慢,2022H1,这块业务整体实现19%的增长。

为什么会如此呢?一点针头、一些一次性管子,在医院最没有存在感的东西,很多患者付账时估计看都不会看一眼这些东西的花费,怎么一年能给威高贡献70亿以上的收入,还一直保持不慢的增速呢?

答案在于不停的消费升级。

是的,你没有看错,一个破针头,其实都一直在消费升级。举个例子,对于经常输液的患者而言,每次输液就意味着被扎一针,老病号其实经常会面临无地方可扎的尴尬,因为能扎的地方都扎完了。

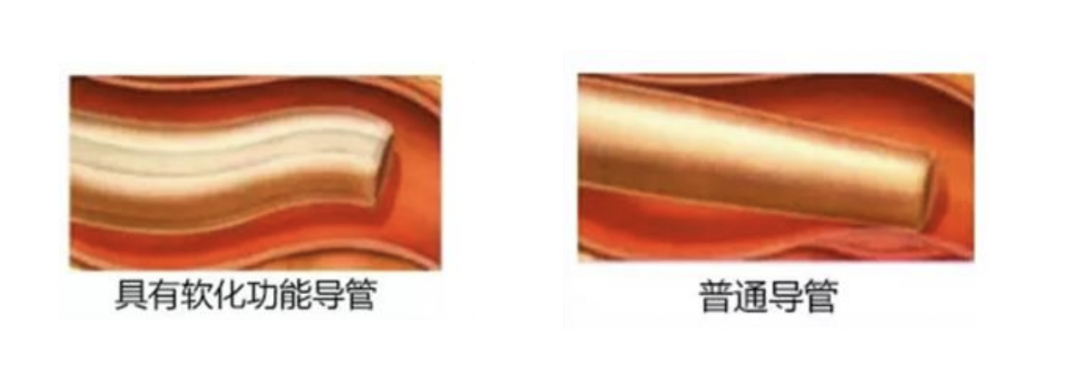

这个时候,留置针其实就是很好的替代品。所长母亲常年住院,她扎的针经常就是留置针,而不是平时输液的一次性针头。留置针,顾名思义就是可以停留在身体内的,它包含针头和软化导管两部分,用针头将导管送进身体后,针头就可以拔出来不要了,软管会在身体内停留一段时间,如此,每次输液就可以通过留存在身体内的软管进入,不再需重新扎针。

一个留置针价格是普通针头的几十倍,即便如此,整体价位也很低,患者消费起来一样没啥感受。

所以,这些低值耗材进行一些悄咪咪的消费升级其实很容易,患者接受度也较高。

像低值耗材中的麻醉及手术用品、创伤管理用品、医学检验用品,目前在威高营收体系中都属于体量不大,但是增速非常快,可以为公司未来贡献不错增长的重点培育领域。

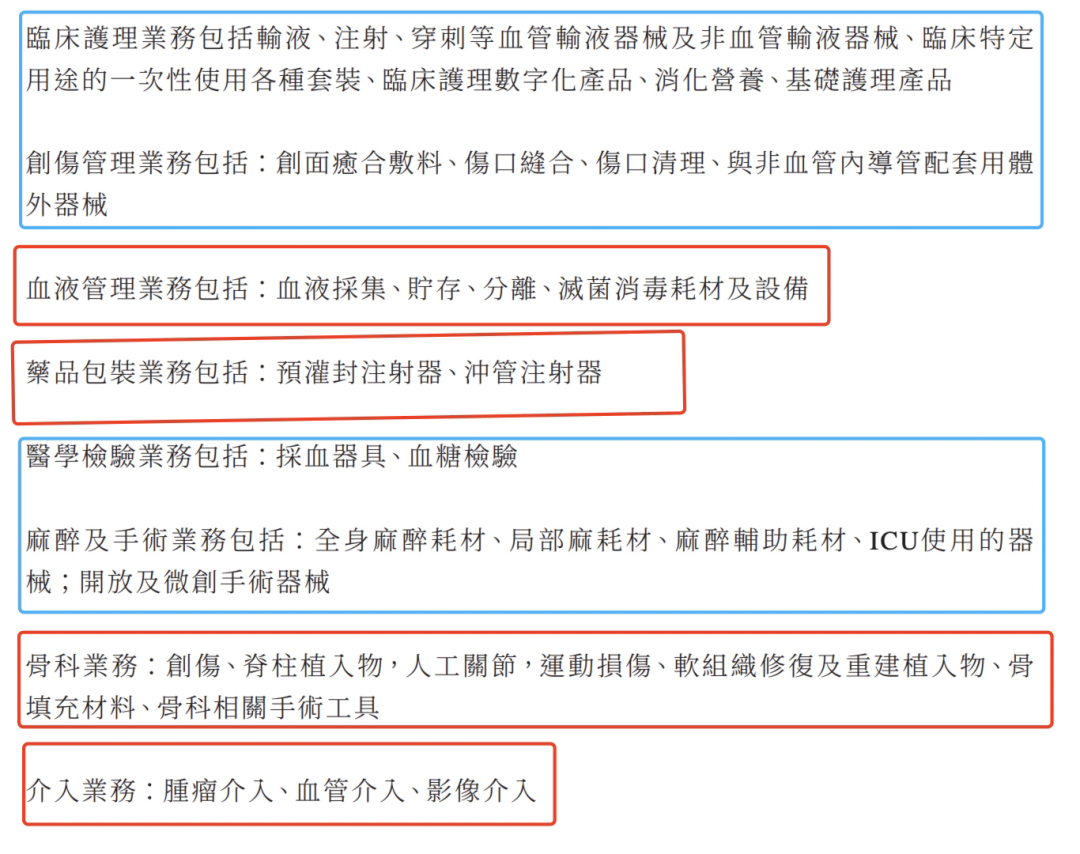

除传统优势的低值耗材领域外,公司还有四大核心业务板块,分别是骨科、介入、药品包装以及血液管理。

由于威高的业务线太多太杂,共计涉足1000多种医疗器械、20多万种规格,算是全球品种最齐全的医疗系统整体解决方案制造商之一,所长将其业务线和财报披露口径给大家进行一个分类。红色圈出来的,是财务报表披露口径中单独披露的,蓝色框起来的,是财务披露口径中统一划到医疗器械大板块里的。

其中,骨科是除了占比过半的医疗器械业务外最大的细分领域。2022H1,收入10.9亿,一方面2021刚遭受集采,另一方面疫情影响严重,因此增速有些放缓,仅增长0.6%(微创骨科表现也不好,同比增长2.4%),但依然是其未来最具备潜力的领域之一。

威高骨科也有单独分拆上市,于2021年登陆科创板,由于威高骨科覆盖了骨科创伤、关节、脊柱、运动医学全领域,近期集采的关节国采全线中标,脊柱国采也中了18个产品(国内最多,第二名才中11款产品)。由于产品竞争力强且全线覆盖,威高骨科又有“骨茅”的外号。

集采让其产品快速在医院铺开,为未来骨科机器人的创新产品打下牢固的渠道/品牌口碑基础。

除骨科外,药品包装也是半年贡献营收超10亿的大板块,这个板块增速也在所有领域中排名靠前,2022H1 实现营收10.56亿,同比+10.3%。

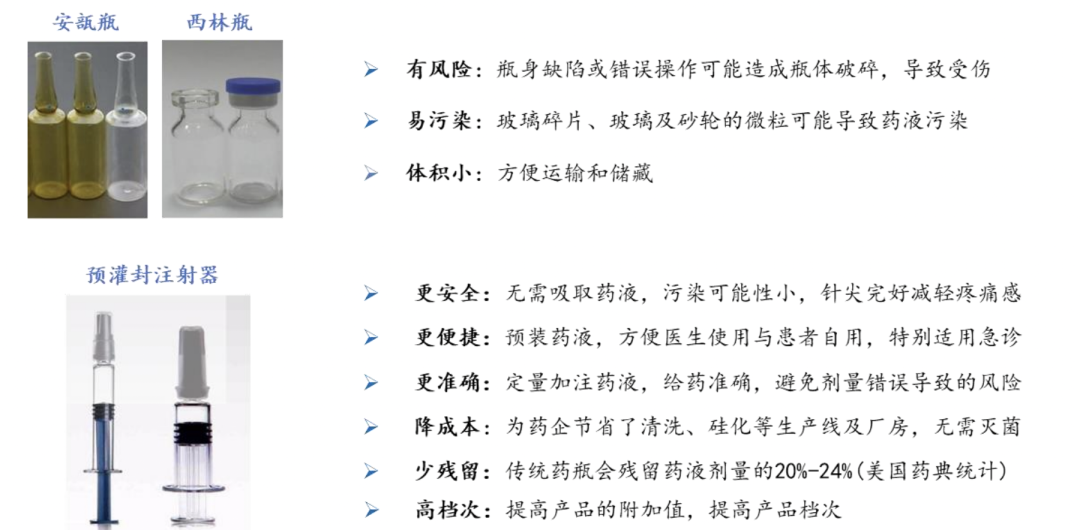

之所以业绩表现还不错,道理同低值耗材一样,消费升级。我们之前用的注射类用品基本都是安瓿瓶和西林瓶,但现在已经升级到预灌封注射器,像医美、疫苗以及一些生物药厂家就很乐意用升级版包装,尤其是疫苗厂家,还能借包装升级提个价。

心血管介入领域,按照公司的规划也会独立送上市。受疫情导致的供应链影响,2022H1仅实现营收8.93亿,同比+3.2%,和乐普、微创的这块业务更多在国内不同,威高的心血管介入产品更多卖到漂亮国(这块业务是2018年并购来的),后续有望借助公司在国内的渠道开拓更多国内业务。

至于四大核心业务的最后一个,血液管理,上半年给公司贡献的营收不足5亿,算是一个新兴业务板块,也是计划要单独送上市的,目前已经向香港递交了上市申请。

02

价值事务所写在最后

其实威高有他的历史问题,大股东威高集团和上市企业威高股份业务关系有些理不清楚,威高集团几乎介入了医疗器械几乎所有细分领域,但并没有全部注入上市企业。

现如今,集团层应该是看到了母子业务理不清的弊病,开始重新梳理集团筹码,不断有集团业务注入上市公司体内(前不久,威高骨科花10亿购买威高生物科技、威高富森、威高医疗影像和威高齐全持有的威高新生100%股权),而上市企业内的业务又进行重新梳理,该分拆分拆,该整合整合。

算上已经上市的威高骨科和即将上市的心血管介入、血液管理,威高系马上将拥有四个上市企业,如此,母公司主要做低值耗材+包装业务,其余的高值耗材业务全部都独立发展,但母公司绝对控股。

不出意外,威高未来还会并购/孵化越来越多的业务,控制的儿子也会越来越多,也许在耗材类医疗器械领域每个细分领域市场天花板都有限的前提下,这是最佳打法吧。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?