原标题:3次跳票后的《赛博朋克2077》,为什么不能再等下去了?

《赛博朋克2077》是一款好游戏。

质量极佳的本地化,几乎无重复的剧情演出,丰富的技能、装备和义体,足够庞大的开放世界……即便是对《赛博朋克2077》最质疑和愤怒的玩家,也应该承认,CD Projekt Red(CDPR)是用心对待游戏内容本身的。

但即便是对《赛博朋克2077》最推崇和喜爱的玩家,也应该承认,现在的《赛博朋克2077》和宣传中的模样相去甚远。海量的Bug,主机平台上的负优化,被删减的玩法、系统和剧情,路人平庸的AI和交互……这个游戏显然还没到应该发售的时候。CDPR有些自知之明,他们用跳票在给自己争取时间,可奇怪的是,他们每次跳票的日期都很短,好像不论如何都想赶在年底之前让游戏上市,而这样赶进度似乎又不是为了追逐次世代的脚步——真正的新世代主机版本压根就没有发售。

《赛博朋克2077》为什么不能再等下去了?即使在面向投资人的电话会议上,CDPR也在闪烁其词,从他们的只言片语中很难得到明确答案,但我们也许可以换个角度去探寻一下CDPR这样做可能的逻辑。

“迷人的半成品”

《赛博朋克2077》里有很多未能实现或完善的游戏内容,不用说早期演示,看看今年发售前CDPR推出的《火线夜之城》系列视频吧。

实际上,游戏中的超梦并不能随意观看,商店中购买的成人影片也不能看。你只能在部分任务中体验有限的超梦。

实际上,在任务里遇到的大多数的确是有故事的人,但显然还没有达到“所有”的标准,和路人NPC的互动则更加无法令人满意。

实际上,除了序章以外,人物出身的影响微乎其微。是的,你的出身可能会被不同的人反复提起,但这往往只是说法的不同,只有部分支线会影响到完成的方式。很难谈得上“影响非常之大”。

实际上,不是例如,而是只有瞄准镜和消音器。

实际上,夜之城很难用“真实的世界”来称呼。以宣传片中出现的食物为例,这一画面可能让玩家以为游戏中会有一套饮食系统——这也是此前许多游戏中早就有的系统,但最终,玩家并不能在探索中随意光顾夜之城的街边摊贩。

在节目中,出现这句台词时主角拿到了一盘食物

实际上,夜之城的探索,并没有他们宣传的那么垂直,探索方式也没有明显革新,突然接到电话这一点,有时反而会出戏。

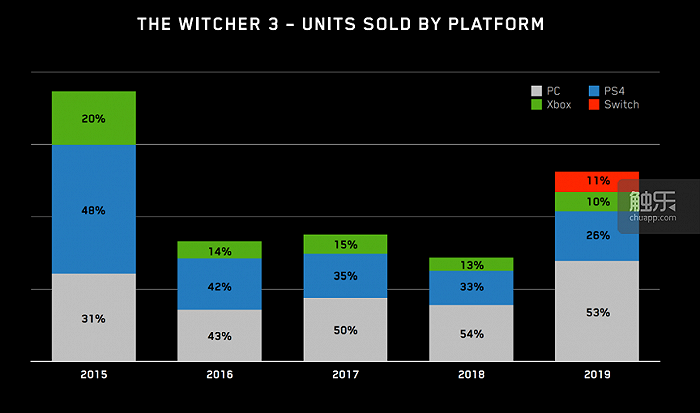

游戏内容的删减只是部分问题,玩家的主要诉求还是在跳票、优化和Bug方面,这直接体现在了好评率上。截至今天(1月4日),《赛博朋克2077》在Steam上得到了30.4万玩家的评价,好评率为79%。考虑到首发时游戏的状态,这个数字已经不低,但对比“巫师”系列,显然远远没有达到人们的预期,更何况这还是在优化最好的PC平台上。

根据CDPR在2019财年的收益列报,《巫师3:狂猎》各平台销量占比的大头是PC,且占比逐年提升,这是CDPR的基本盘,因此《赛博朋克2077》为PC做了重点优化

游戏品质不如预期让《赛博朋克2077》与开发者的口碑都受到了损害,尤其是对原本口碑良好的CDPR来说损害更大。不满意的不仅仅是玩家,其实还有游戏制作者。

据彭博社消息,在12月17日CDPR的一场内部视频会议上,《赛博朋克2077》开发人员向董事会提出质疑,包括:

管理层并没有对以上问题作出有效解释。

既然如此,为什么要发售?

CDPR作为专业厂商,对自家产品的品质是心里有数的,对目前的舆论也应有所预料。那么,冒着口碑彻底崩盘的风险,也要在12月10日发售《赛博朋克2077》,就一定有自己的理由,这个理由或许就隐藏在它的财报中。

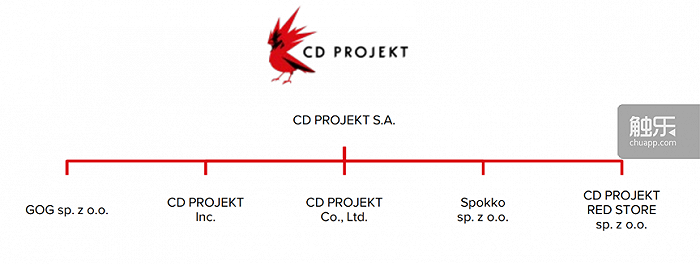

首先来看CDPR这家公司的基本情况。CDPR的母公司叫作CD Projekt S.A.(以下简称为“CD Projekt”或称“集团”),成立于1994年,总部位于波兰华沙,是电子游戏开发、发行及分销商,也是波兰的上市公司。集团旗下最重要的两大资产,其中之一是CDPR工作室,主要负责开发和发行;另一个是GOG.com,作为线上商城,销售自家及外部公司的游戏、电影等数字产品。

“巫师”系列大获成功后,CD Projekt的日子过得不错。由于是上市公司,财务报告需要定期公开,CD Projekt官网上的公开信息显示,集团2019年全年总收入为5.21亿波兰兹罗提(PLN,波兰货币单位,根据实时汇率,约合人民币9.24亿元),是近3年最高的;净利润1.75亿PLN(约合人民币3.10亿元),较2018年增长60%;2020年上半年,CD Projekt股票市值一度超过育碧,成为欧洲市值最高的游戏公司,财务状况和资本市场均表现良好。

集团组织架构图

集团组织架构图

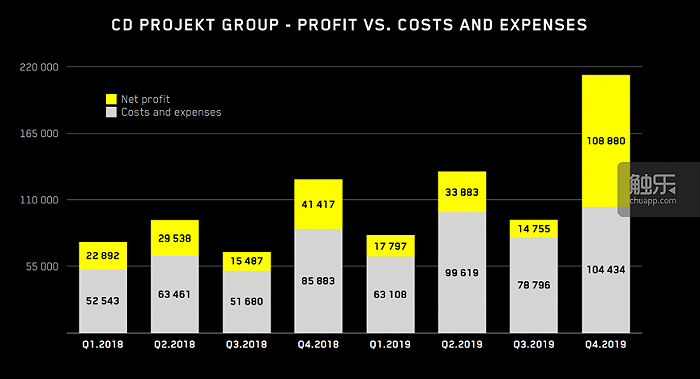

2018年至2019年CD Projekt利润和成本对比图。黄色部分代表净利润,也就是净赚的钱。2019年四季度净利润1.09亿PLN,占全年净利润的62%

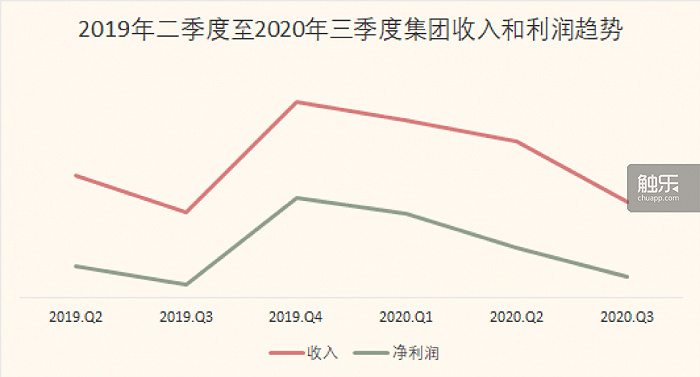

然而,股票市值只能代表资本市场当前时间节点对公司的估值和预期。2020年下半年,由于《赛博朋克2077》连续跳票,市场热情受到打击,市值大幅回落。祸不单行,CD Projekt的营业收入也连续下降。自2019年四季度收入达到2.13亿PLN的高峰之后,2020年前3个季度的收入分别为1.93亿、1.71亿和1.05亿PLN,前3季度的成本和费用则分别为1.01亿PLN、1.16亿和0.81亿PLN;净利润也断崖式下降,前3季度分别为0.92亿、0.55亿和0.23亿PLN。

CD Projekt收入和利润趋势图(数据引自集团2020年三季度财报)。另外,《赛博朋克2077》自2019年第二季度开始可以预购

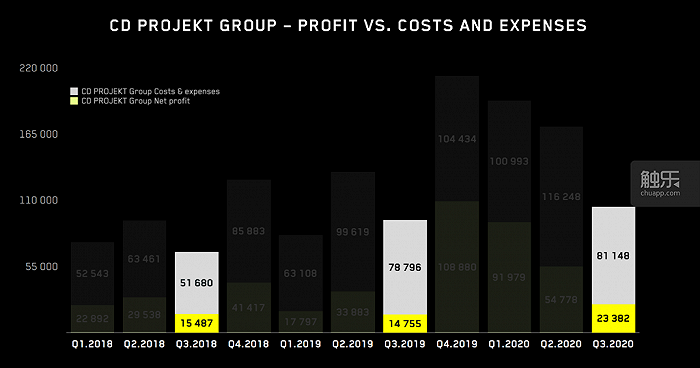

2018年至2020年第三季度利润和成本对比图。对比2019年报的利润成本图,CD Projekt调暗了图中多个季度的数据,只高亮显示和对比每年的第三季度,使人们更容易忽视利润环比下降的事实。波兰人可不蠢,相反,他们很“聪明”

从上述数据中,我们可以看到,集团的市值、收入和利润都在下滑,而他们的待发行产品只有《赛博朋克2077》,除此之外没有新的收入增长点。不仅如此,在三季度财报中,还有一些值得深思的地方(数据均引自集团2020年三季度财报):

固定资产中,包含了5.2亿PLN的项目开发支出(Expenditures on Development Projects),其中4.9亿PLN都属于在建项目。这部分支出,是否也应该计算到成本中去?如果计算到成本中去,是否还能实现盈利?

在所有者权益中,二季度末的留存收益为1.7亿PLN,到了三季度末就变为-300万PLN。报表中显示,这笔资金流转到了附加资本(Supplementary Capital)科目中,涉及到集团的激励计划。不管用途如何,CD Projekt之前赚的钱,都已经花掉了。

一个好消息是,CD Projekt本财年前3个季度的净现金流是正的。根据现金流量表来看,现金流入增加主要是来源于经营活动,通俗点说,就是游戏销售收入。这使得9月末流动资产中的现金及现金等价物有2亿PLN。但财报中并没有给出科目明细,我们不清楚这2亿现金中,到底有多少可以随时动用,投入项目开发和支付人员工资。

通常来说,一家正常运行的企业不会保留太多现金和活期存款,因为这无法产生效益。根据集团财报,2018和2019年末的现金及现金等价物中,库存现金和活期存款合计占比均不到10%,依照这个比例测算,9月末CD Projekt真正可以随时动用的资金或许不到2000万PLN,其余为现金等价物。

当然,现金等价物也是集团账户里的钱,它们可能是短期银行理财、各类保证金(例如游戏分销商支付的保证金)等等。只是,如果遇到急需用钱的情况,想要使用这部分资金,往往需要付出额外的时间和财务成本,甚至可能根本无法随时挪用。CD Projekt今年前3个季度成本、费用和开发支出合计为4.18亿PLN,每季度平均为1.4亿PLN,个人预计第四季度总支出也不会少于1亿PLN。如果集团不想大规模动用储备资金,第四季度的销售收入就得足够亮眼。

结合彭博社的报道,似乎只能作出一个大胆但也算合理的猜测:CDPR之所以如此急迫地发售《赛博朋克2077》,最大的原因也许是《赛博朋克2077》迟迟未能上市,导致账面资金紧张——他们必须立刻发售新产品,大幅增加收入,才能挽救公司的现金流。

一些可能的结论

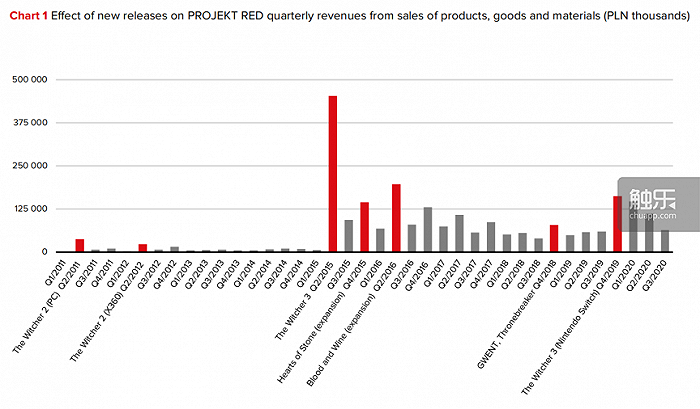

CDPR每次新产品发行都会使收入出现明显增长,2015年第二季度,《巫师3》的发行使当季收入接近5亿PLN;最近一次则是2019年第四季度,主要受到Switch版《巫师3》发行的刺激。

众所周知,随着游戏行业的发展,各类大作的开发和宣传费用高昂,上亿美元的成本早已不是耸人听闻。同时,开发周期不断拉长,使得大部分厂商更加难以单纯利用前作的收入来完成新作。《赛博朋克2077》从立项至今已有8年的时间,耗费成本巨大,单从财报中看,在过去的两年9个月里,CDPR已计入成本的开发支出合计4.06亿PLN(约合人民币7.20亿元),《赛博朋克2077》的开发加宣发到底花了多少钱,我没有找到官方数字。

2011年至2020年第三季度CDPR新产品发行对季度收入的影响(引自集团2020年第三季度财报)

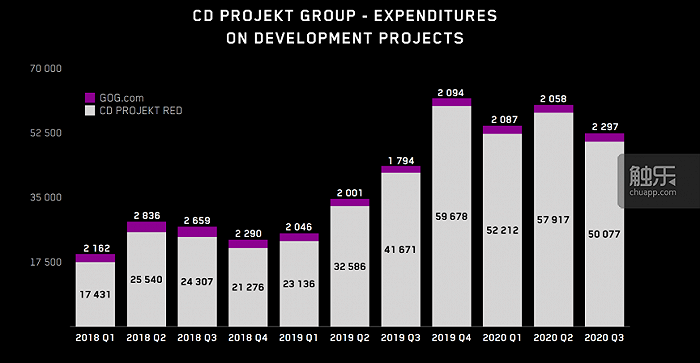

2018年至2020年第三季度集团的开发项目支出(引自集团2020年第三季度收益列报)

结合我们看到的各种公开资料,可以大概勾勒出这样一幅景象:

在固定资产中挂着的、尚未计入成本的开发支出5亿PLN,个人猜测只是一种财务处理,如果考虑到这部分资金投入,CDPR今年第三季度应该已经亏损,甚至他们很可能已经在亏损中坚持了一段时间。

另外一方面,虽然从2019年起《赛博朋克2077》已经可以预购,但并没有在已公开财报的收入和利润上看到太多反映,说明CDPR公布的800万份预售销量,大多是在今年10月之后发生的。如果游戏没有确定在12月10日发售,玩家也就不会大量预购;预购没有大幅增长,也就不可能有收入的实际提升。

这些迹象表明,游戏发售前,CDPR在资金上面临着不小的压力。可以想象,一旦现金流出现意外,就需要去动用理财、债券甚至保证金等账户去弥补缺口,这很可能需要时间处理,并且会造成额外的成本。当然,CDPR离山穷水尽应该还比较遥远,但做悲观假设,假设资金缺口没有被及时弥补,尽管他们最终有能力解决,仍可能产生连锁反应,想象一下:股价暴跌——这不会立刻对企业经营造成重大影响,但不利于他们的股票质押融资,导致额外的财务费用,同时令投资人资产缩水,丧失信心;员工大量离职——大规模加班使员工士气低落,期权激励效益下降,对薪酬支付能力产生怀疑等;玩家不再预购——负面消息也许会使玩家失去信任,预售收入大幅下降,这是更致命的。所以,管理层只要看到资金断裂的苗头,就绝对不可能去冒这个潜在风险。

如果这一猜测较为贴近事实,《赛博朋克2077》匆忙发售的决策显然是一种“无奈之举”,毕竟没钱了,拖下去也无济于事。还不如抓紧上市回笼一拨资金,再做好后续的修补工作。

其实,大型游戏作品由于开发难度高、周期长等原因,出现跳票、Bug多、内容画面缩水,还是很普遍的。《巫师3》首发版本也不尽如人意,但凭借其他方面过硬的素质,以及逐步的修复和扩充,现已封神。考虑到过往的良好口碑,CDPR大概也选择赌一把玩家的包容度。

但现在的玩家们,似乎越来越不宽容了?我想,这并不能说玩家有错,一部分虚假、夸大的宣传拔高了玩家的期望值,这是确实存在的;当然,完全不考虑CDPR的真实处境,要求他们拿出完美的作品,现在看来也不切实际。只能说,理想和现实的落差摧毁了玩家和厂商、开发者之间的信任,这里面没有赢家。

主机玩家的预购占比超过40%,他们是否被辜负了?

主机玩家的预购占比超过40%,他们是否被辜负了?未来的展望

12月18日,数字版《赛博朋克2077》在PS平台上暂停发行。这对CD Projekt的影响可能比想象中要大,2019年,他们的数字版游戏在所有游戏销售收入中占比高达89.39%。预计这场风波还将持续一段时间。

从个人的角度来说,我还是愿意多给《赛博朋克2077》一些时间,我很喜欢《赛博朋克2077》,希望它能变得更加好玩。今天的大型游戏早期版本有问题是难以避免的,CDPR的态度也算是积极:他们在游戏发售后的13天内,连续推出了3个升级补丁。虽然仍有大量Bug亟待修复,但考虑到项目规模庞大,以及CD Projekt在公告中多次提到新冠肺炎疫情造成的影响,客观上,我也更愿意多容忍一些目前的状况。

因此,尽管骂声不断,但期待游戏变得更好,这或许也是大多数玩家的心声。《赛博朋克2077》的销售成绩也证明了这一点。根据集团近期陆续发布的2020年第64、65和67号《临时报告》,《赛博朋克2077》的预购销量超过800万份,预售收入已经完全覆盖开发和宣发成本;截至12月20日,全平台销量超过1300万份(已扣除了退款的部分)。可见,本作发售之后的新增购买量,远远大于退款的数量,即便销量不如一些媒体的预测,但这笔销售收入也足以解决CDPR的燃眉之急,并且还有盈余。

不过,游戏能逐步升级、Bug能慢慢解决,过往的记忆却不会被抹消:《赛博朋克2077》曾经作出了比当今版本更棒的承诺,至今他们还没有做到——要让游戏达到理想中的状态,这可不是一两个小补丁就能解决的。

那么,总结这一系列事件的教训,我想说,在更多时候,这不止是好不好玩,而是承诺与信任的问题。在游戏开发中对内容有所删减常常是不可避免的,但无论出于什么考虑,CDPR本应更坦诚一些,而不是在一些事上遮遮掩掩。这样的宣传策略可能产生更长远的影响——对玩家来说,相比Bug,受骗的感觉或许更加难以忘怀。

本文援引资料全部来自CD Project官方网站中的公示信息:

CD Projekt官方网站(英文版)

集团2019财年收益列报

集团2020年第三季度财报

集团2020年第三季度收益列报

集团2020年第64号《临时报告》

集团2020年第65号《临时报告》

集团2020年第67号《临时报告》