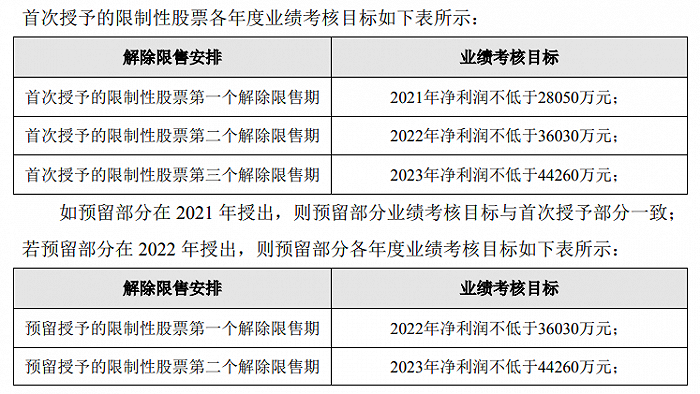

原标题:央行拟出征信新规:征信机构不得过度采集信用信息

每经记者 肖世清每经编辑 段炼

1月11日,人民银行发布《征信业务管理办法(征求意见稿)》(以下简称《征求意见稿》),向社会公开征求意见。

《征求意见稿》指出,征信机构应当通过互联网、营业场所、委托其他机构等多种方式为个人信息主体提供每年两次免费信用报告查询服务。同时,征信机构采集信用信息,应当遵循“最少、必要”的原则,不得过度采集。

金融科技行业专家苏筱芮表示,此次央行下发《征求意见稿》在预期中。去年年末,国务院曾提出健全社会信用体系,积极稳妥推进个人征信机构准入。此次向社会公开征求意见,正是对国务院“健全社会信用体系”的贯彻落实与积极响应。

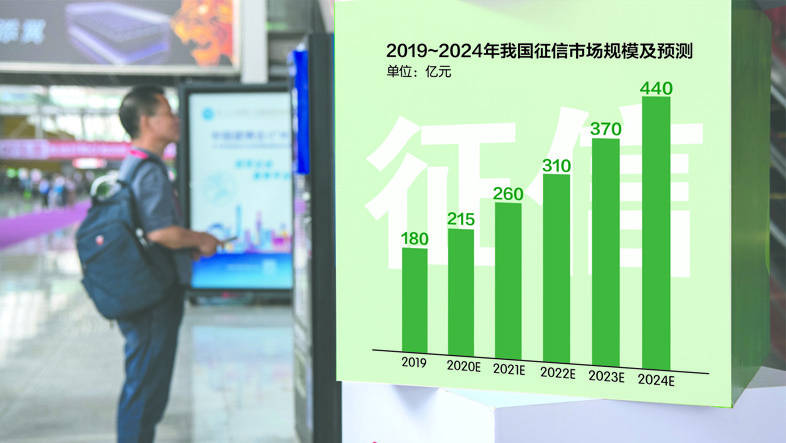

数据来源:前瞻产业研究院等 IC photo 刘红梅制图

数据来源:前瞻产业研究院等 IC photo 刘红梅制图明确信用信息采集原则

央行表示,《征信业管理条例》颁布实施以来,我国征信业进入快速发展的数字征信时代,征信新的业态不断涌现,但由于缺乏明确的征信业务规则,导致征信边界不清,信息主体权益保护措施不到位等问题不断出现。在此背景下,央行依据《征信业管理条例》并结合征信业务发展的实际,起草了《征求意见稿》。

《征求意见稿》共七章四十六条,对信用信息采集,信用信息整理、保存、加工,信用信息提供、使用等方面作出相关规定。

据了解,《征求意见稿》所称信用信息,是指为金融经济活动提供服务,用于判断个人和企业信用状况的各类信息。包括但不限于:个人和企业的身份、地址、交通、通信、债务、财产、支付、消费、生产经营、履行法定义务等信息,以及基于前述信息对个人和企业信用状况形成的分析、评价类信息。

《征求意见稿》指出,征信机构采集信用信息,应当遵循“最少、必要”的原则,不得过度采集。此外,不得以下列方式采集信用信息:一是以欺骗、胁迫、诱导的方式;二是以向被采集的个人或企业收费的方式;三是从非法渠道采集;四是以其他侵害信息主体合法权益的方式。

在信用信息提供、使用上,征信机构应当通过互联网、营业场所、委托其他机构等多种方式为个人信息主体提供每年两次免费信用报告查询服务。同时,《征求意见稿》还规定,征信机构不得以删除不良信息或不采集不良信息为由,向信息主体收取费用。

提出五种相关禁止行为

值得注意的是,《征求意见稿》对征信机构提出了相关禁止行为。具体看来,征信机构不得提供以下征信服务和产品:一是对信用评价结果进行承诺;二是使用对评价结果有暗示性的内容、借用政府部门或行业协会的名义进行市场推广;三是以胁迫、欺骗、诱导的方式向信息主体或信息使用者提供征信产品和服务;四是对征信产品和服务进行虚假宣传;五是其他影响征信业务客观公正性的征信产品和服务。

《每日经济新闻》记者注意到,前不久,央行对鹏元征信有限公司开出一张1979.55万元的罚单。处罚依据是,鹏元征信因未经批准擅自从事个人征信业务活动,企业征信机构任命高级管理人员未及时备案。

值得注意的是,《征求意见稿》第四十四条指出,以“信用信息服务、信用服务、信用评分、信用评级、信用修复”等名义对外提供征信功能服务,适用本办法。苏筱芮认为,这意味着市场上以“大数据征信”“个人征信”等名义的机构需要持牌合规经营,否则将会如鹏元征信一样,因存在未经批准擅自从事个人征信业务活动而收到央行罚单。

苏筱芮表示:“总体看,文件从适用主体、适用范围、信用信息定义、采集方式、整理保存加工方式、提供使用方法、信用信息安全、监督管理等方面对征信业务活动及信用信息使用的全流程进行指导与规范,一方面能够完善征信相关的监管框架,另一方面也有助于机构回归征信业务本源,有助于征信业健康、可持续发展”。

《征求意见稿》对信用信息安全也作出相关规定,例如,对个人征信机构、保存或处理50万户以上企业信用信息的企业征信机构,应当符合以下要求:一是系统测评为国家信用信息安全等级保护三级或三级以上;二是设立信息安全负责人,由公司章程规定的高级管理人员担任;三是设立专职部门,负责管理信息安全工作,定期检查有关业务及征信系统的安全管理制度及措施执行情况。

苏筱芮表示,目前,信息安全、隐私保护领域存在一些乱象,例如违规收集与使用信息,强制、频繁、过度索取用户权限,超范围收集信息,欺骗误导用户主体下载App等。此次《征求意见稿》提出“采集个人信息,应当告知采集的目的、信息来源和信息范围等,采集非公开的企业信用信息,应当取得企业同意”,有助于规范征信机构信用信息采集方式,对客户主体充分履行告知义务,有利于保护金融消费者的合法权益。