原标题:新股排查丨朝聚眼科业务重心向消费眼科服务倾斜,毛利率较高

近日,朝聚眼科(ChaojuEyeCareHoldingsLimited)向港交所递交上市申请,拟于港交所上市,联席保荐人为海通国际和华泰国际。

近日,朝聚眼科(Chaoju Eye Care Holdings Limited)向港交所递交上市申请,拟于港交所上市,联席保荐人为海通国际和华泰国际。

朝聚眼科成立于1988年,主营业务为消费眼科服务和基础眼科服务,公司经营由17间眼科医院组成的网络,主要经营地区为内蒙古。从市占率看,据招股书引用的弗若斯特沙利文报告,在民营眼科医院中,按2019年的收入总额计,公司在内蒙古排名第一,在华北地区排名第二。

眼科医疗服务市场整体发展情况如何?据公司招股书,中国眼科医疗服务市场规模由2015年的730亿元增加至2019年的1275亿元,复合年增长率为15%,预期2024年继续增加至2231亿元。

行业快速发展背景下,朝聚眼科的经营情况如何?以下南财AI新闻实验室新股排查课题组为大家扒一扒。

业务重心向消费眼科服务倾斜

据公司招股书,2019年,公司实现收入7.15亿元,同比增长12.96%,净利润为7080万元,同比增长142.47%。从最新数据看,截至2020年三季度,朝聚眼科实现收入5.97亿元,同比增长8.49%,净利润为1.02亿元,同比增长66.94%,三季度收入增速较2019年放缓。

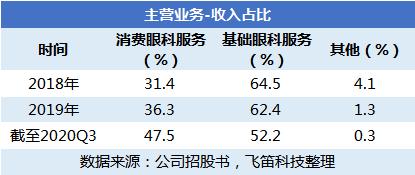

从收入结构来看,公司的主营业务可以分为消费眼科服务、基础眼科服务和其他业务。收入占比最大的为前两者,合计为95%以上。

消费眼科服务,是指具有消费属性的眼科医疗服务,主要包括屈光矫正及近视防控;基础眼科医疗服务主要指诊断及治疗基础的眼科疾病,包括白内障、眼表疾病和眼底疾病等;其他业务则指向第三方销售医疗耗材的收入。

以下主要对收入占比最大的两块业务进行简析。

先来看公司的消费眼科服务业务。由上面的表格可以看到,截至2020年三季度,消费眼科服务业务实现收入2.83亿元,同比增长37.97%,较2019年全年增速变快。公司解释,这主要由于接受公司屈光矫正医疗服务的患者数量增加,同时公司将战略重心放在消费眼科服务业务上,其营销投入取得成效。

基础眼科服务业务实现收入3.12亿元,同比下降7.12%,较2019年全年表现较差。公司解释,主要是主要受新冠肺炎爆发的影响,基础眼科服务的患者就诊次数减少。

因此,尽管在报告期内,基础眼科服务依旧为公司的主要收入来源,但占比不断下降,截至2020年三季度占比下降至52%。消费眼科服务业务,由于盈利能力较高,收入占比不断上升,2020年三季度占比上升至48%。

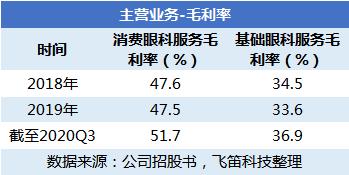

消费眼科服务毛利率较高

看完收入,再来看公司的毛利率情况。

报告期内,公司分别实现主营业务毛利2.45亿元、2.78亿元和2.62亿元,毛利率分别为39%、38.9%和43.9%,2020年三季度,公司的主营毛利率提升明显。

分业务看,公司的消费眼科服务毛利率整体高于公司的基础眼科服务毛利率十多个百分点。这块业务盈利能力明显较强,跟上述公司将战略重心放至消费眼科服务业务的观点相映衬。

以上为公司的经营情况。通过查阅公司招股书,南财AI新闻实验室发现以下风险,值得投资者关注。

公司面临向关联方提供的款项减值亏损问题。截至2018年、2019年及2020年三季度各期末,公司向关联方提供货款及垫款分别为1.76亿元、2490万元和180万元,应收关联方款项减值亏损拨备分别为330万元、970万元和480万元。公司须就减值亏损计提大额拨备,若拨备不足以偿付实际信货亏损,将影响公司的经营。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)