原标题:2020年教育行业融资风向报告,创投圈的钱都去哪了?

编者按:本文系专栏作者投稿,作者黑板洞察。

导语

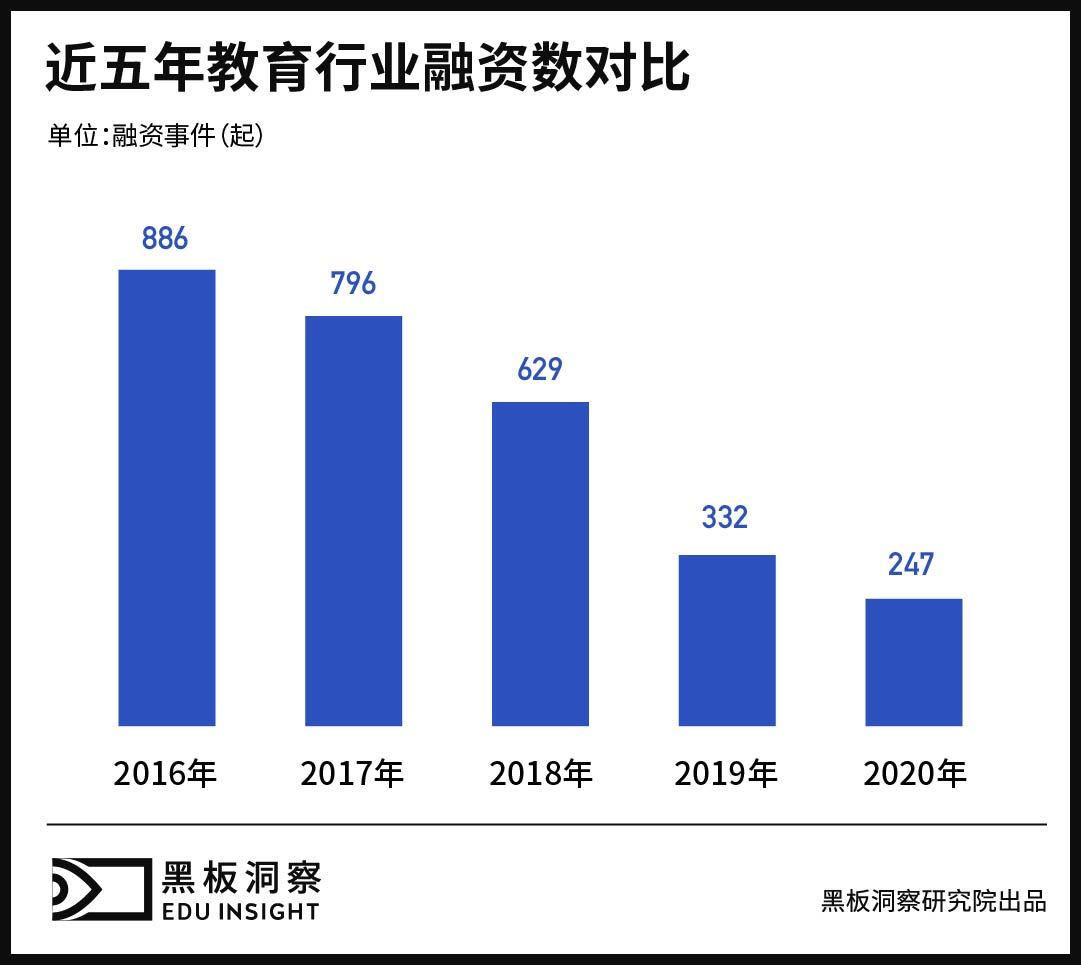

2020年,是教育行业波谲云诡的一年。2020年融资事件共计247起,从2016年开始便呈下降趋势的融资事件数量在这一年达到历史最低点。总数下降的同时,各月投融资事件数量相差不大,后半年逐渐回暖并出现单月过百亿大额融资,10月教育行业融资总额破百亿,达到175.6亿元,12月发生27起融资事件,融资金额再次破百亿达到149.7亿元。

行业总体概览

2016年是教育行业投融资高峰期,全年投融资事件数达到了886起,资本疯狂涌入。在经历了近三年的热潮之后,2019年,教育行业投融资事件数量大幅度下降,仅发生332起。2020年,突发疫情,原本已经遇冷的教育行业在冲击之下全年投融资事件仅有247起,相较于2019年下降了约26%,相较于顶峰期的2016年下降了约72%。

2020年全年概览

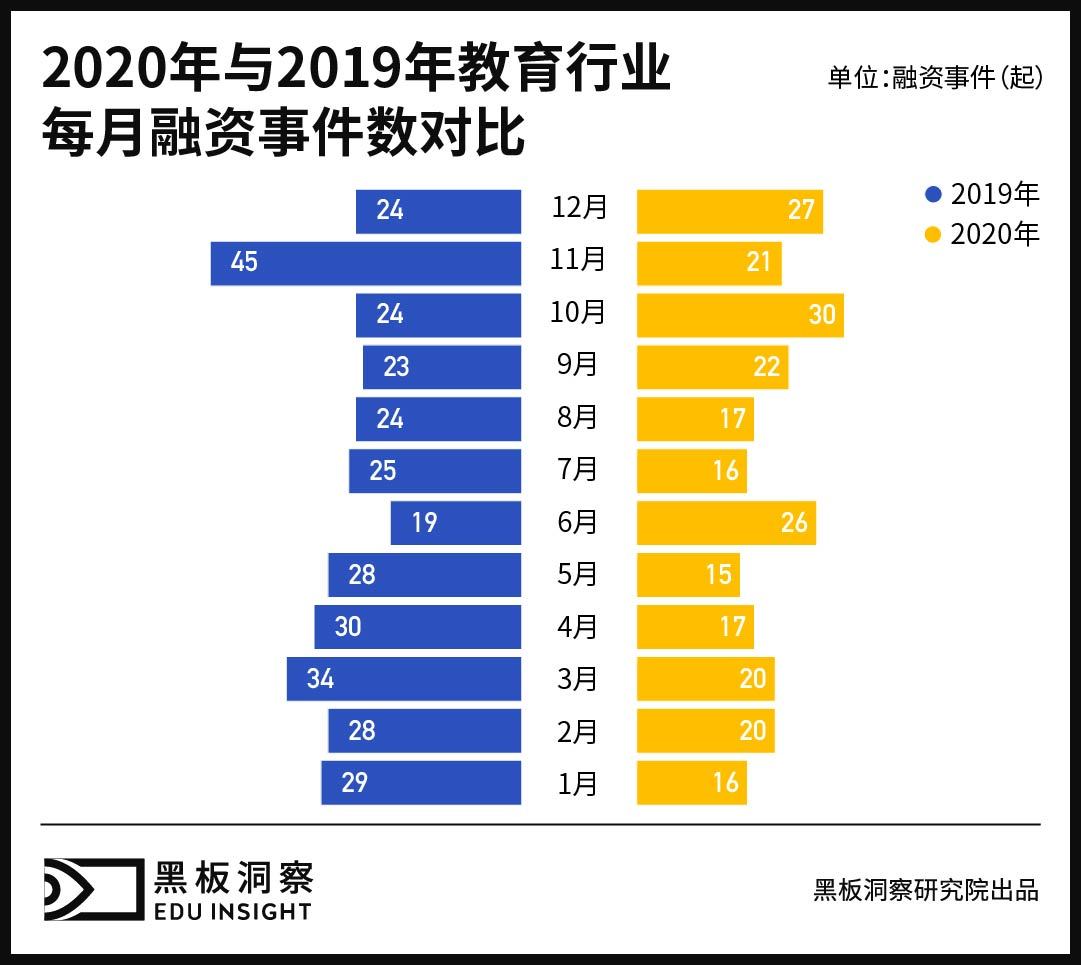

1. 2020与2019年各月融资事件数对比

2020年上半年教育行业只发生了114起投融资事件,相比去年同期,整体投资规模放缓,每月数量均有下降,直至下半年融资情况才稍有回温。

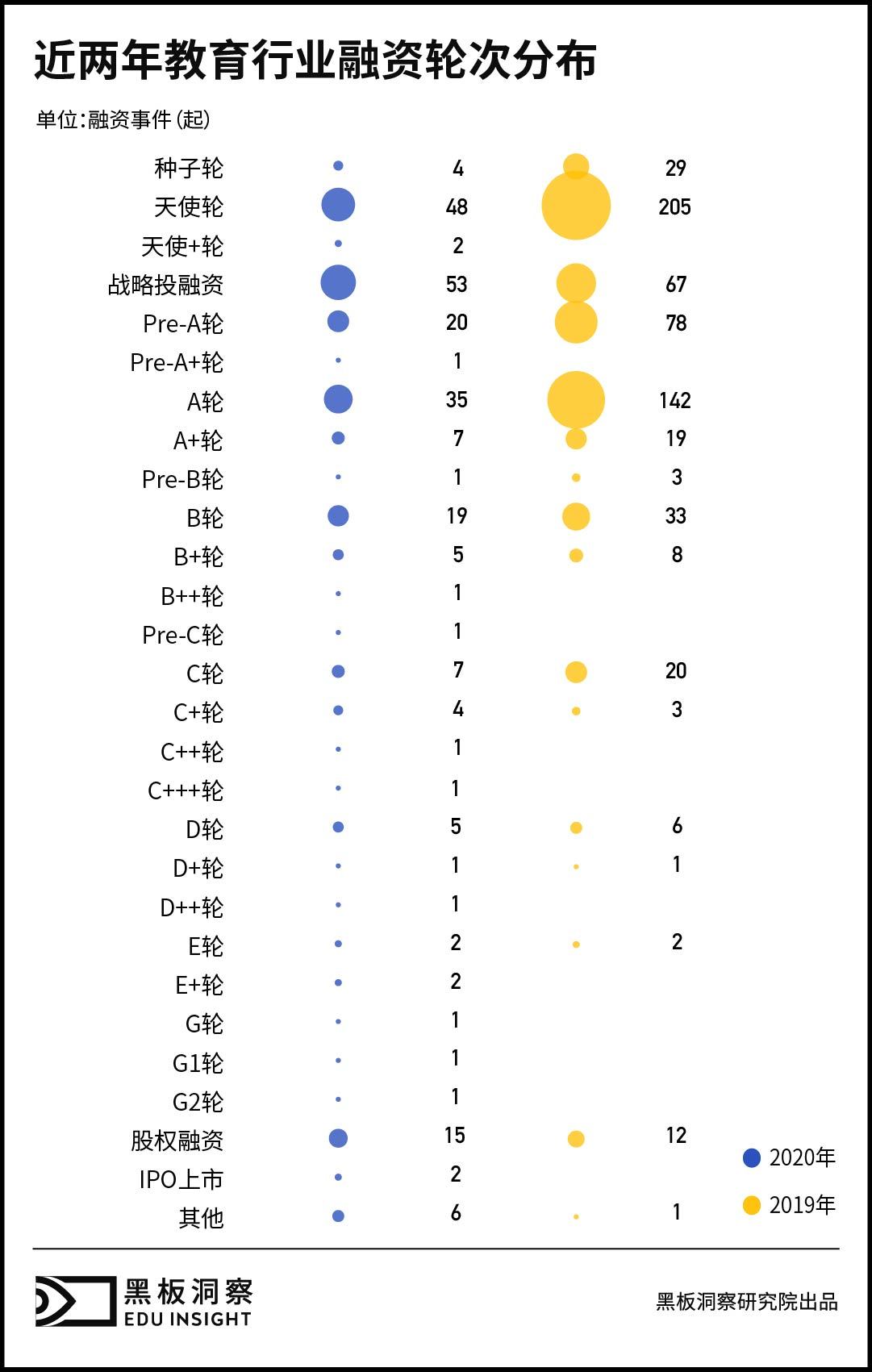

2. 2020年融资轮次分布

2020年,融资轮次一如既往集中于天使轮、A轮、Pre-A轮等早期轮次,所占比例约42%。与2019年相比,整体数量明显下降,战略融资比重凸显。原因可能是战略融资更偏向于产业协同,而非以财务收益为最主要目的,疫情冲击下行业马太效应显现,头部行业实力强劲,中小企业或破产倒闭,或抓紧资本或头部企业挣扎求生,教育行业进入整合调整期。在这样的背景下,各教育企业似乎更倾向于“产业融资”,所以在资方中也不乏新东方战投、立思辰等公司。

3. 2020年教育融资额分布

与前两年相比,2020年大额融资数量剧增,整体数量下降的情况下亿级融资仍达到69起,占据全年投融资数量的28%,与此同时千万级和百万级融资减少,这也从侧面印证了2020年C轮、D轮、E轮、G轮等融资轮次增加,资本更青睐发展相对成熟的教育企业。

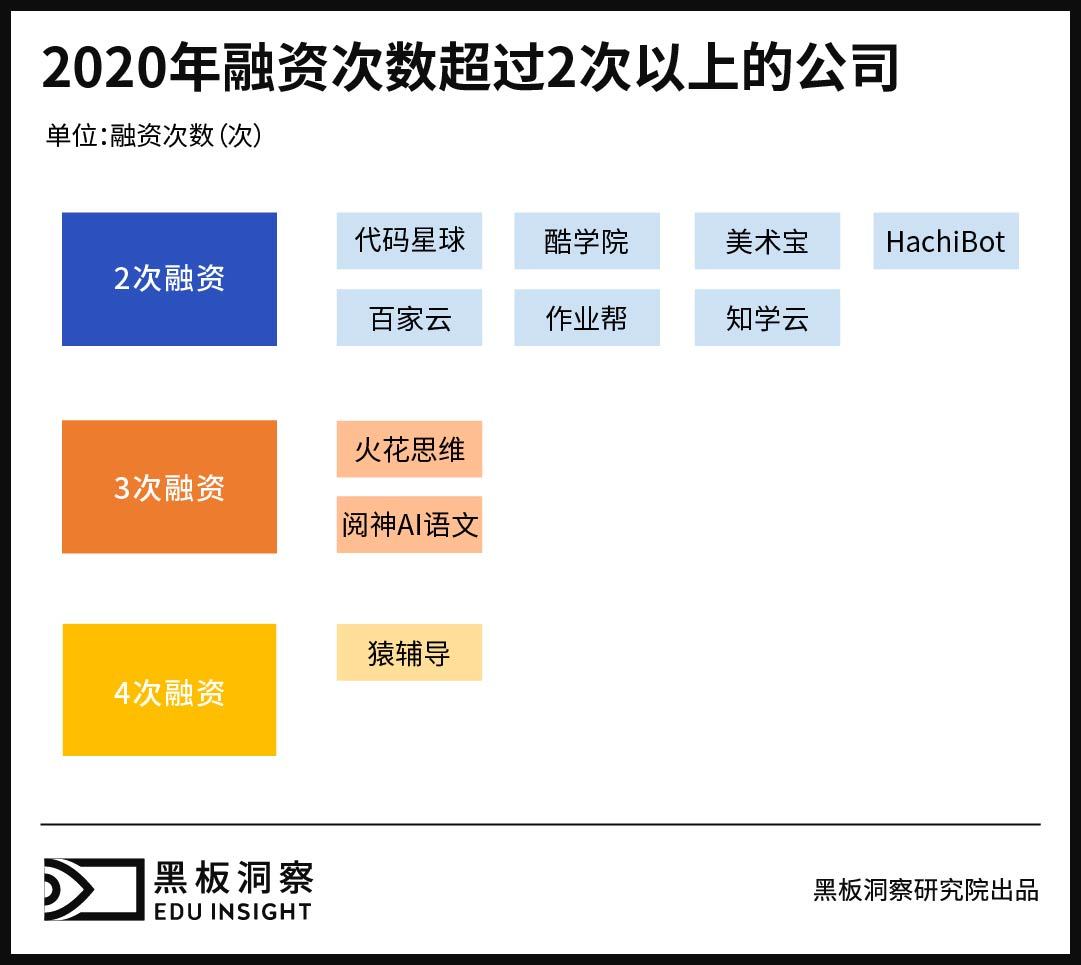

4. 2020年融资次数超过2次以上的公司

2020年融资次数在2次以上的公司共10家:作业帮、猿辅导、知学云、代码星球、百家云、酷学院、火花思维、HachiBot、美术宝、阅神AI语文。在细分领域上较为分散,2家为K12在线教育赛道玩家,1家STEAM赛道玩家,1家数理思维赛道玩家,1家大语文赛道玩家,1家企业知识分享服务平台,1家服务型机器人研发商,1家美术艺考教育社交应用,1家视频技术服务商以及1家智慧学习解决方案提供商。

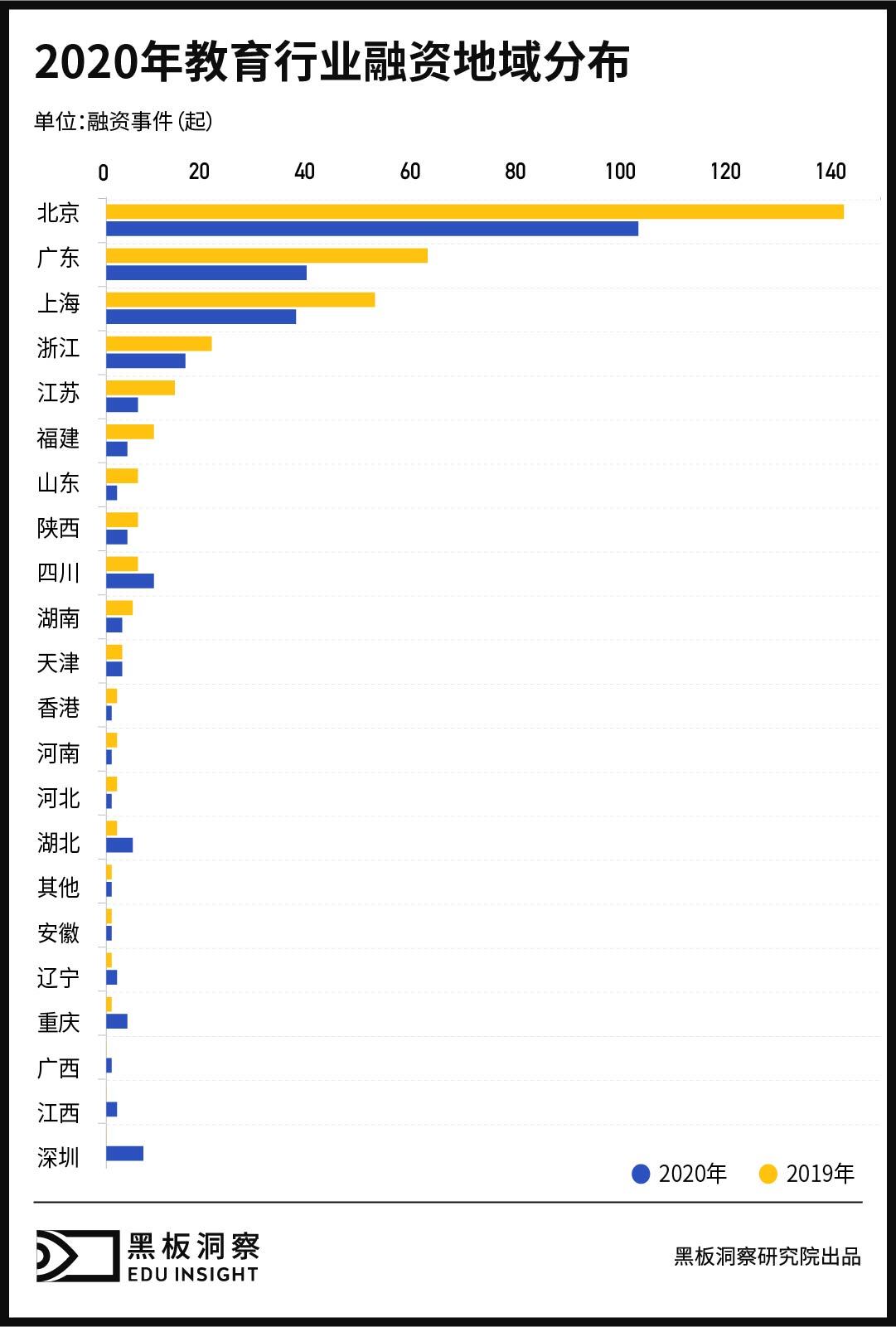

5. 教育行业融资高发地区分布

北上广等一线城市依然是投资高发区,其中北京占比高达41%,与排名第二的广东地区拉开63起的差距。对比2019年数据也可以看出,2020年教育行业投融资情况在地域分布上并无大的变化。

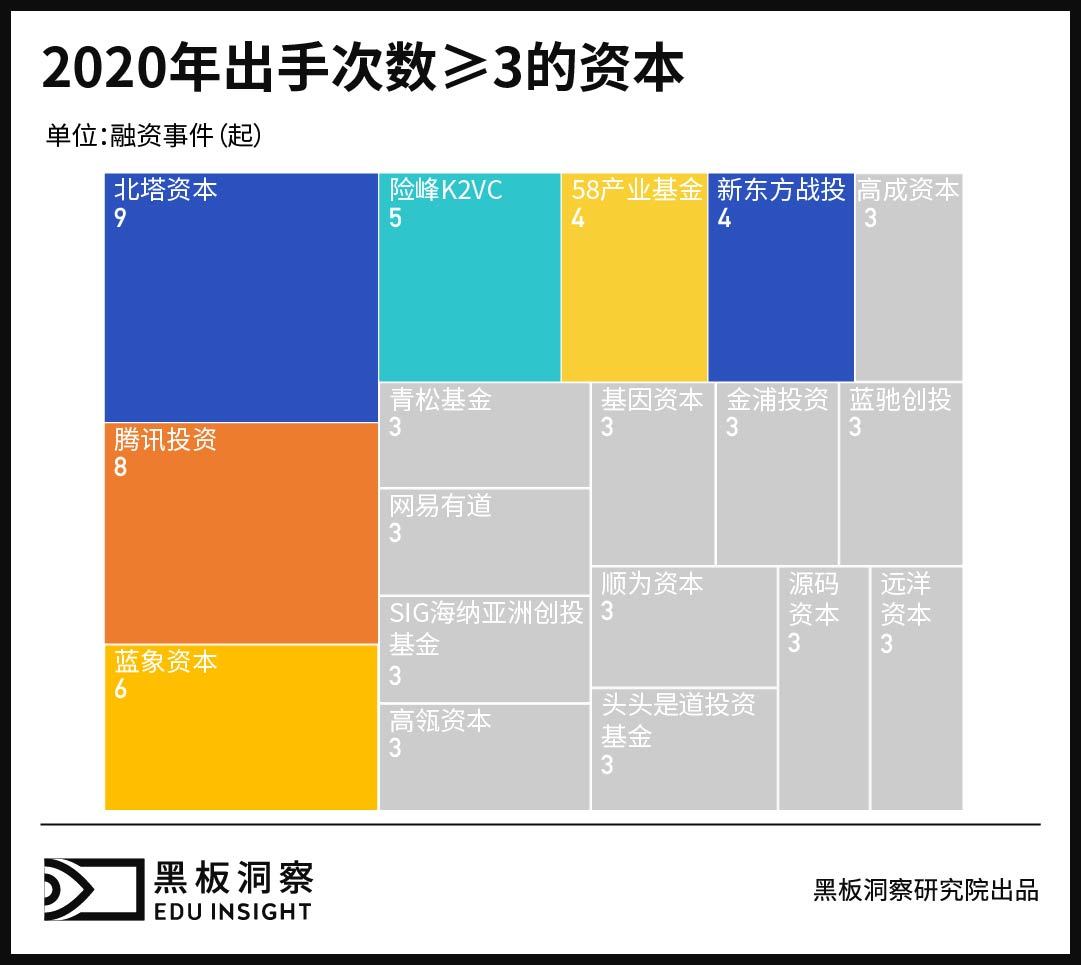

6. 2020年出手次数≥3的资本

2020年,共18家机构在教育行业投资出手在3次或以上,其中,北塔资本、腾讯投资、蓝象资本位列前三,分别出手9次、8次和6次。资本出手更加审慎,活跃机构数(投资出手次数≥5)由2019年的8家降低为4家。

2020年的热点赛道

1. 素质教育赛道

2020年,素质教育赛道继续受到资本青睐,成为黑天鹅之年跑出的黑马,其中STEAM教育表现最亮眼。1-2月份投融资事件主要集中于素质教育领域,共计12起,在所有投融资事件中占比超过34%;而在素质教育细分赛道中,STEAM教育融资11起,囊括了素质教育的91.7%。此后各月也几乎延续了这一趋势,3月STEAM教育继续领跑,4月、5月、6月、7月以及12月素质教育赛道投融资事件数量都牢牢占据榜首位置,值得注意的一点是,曾经在素质教育赛道大放异彩的编程教育热度稍减,资本也开始将目光聚焦于美术教育、街舞、机器人和游戏化等细分赛道。

2. 企业服务赛道

2020年,教育行业投融资市场整体低迷的情况下,企业服务赛道开始崭露头角。2020年每月都有企业服务赛道玩家获得融资,从下半年开始这种趋势更加明显,7月、9月、10月、11月企业服务赛道所获融资数量均位列第一,领跑全赛道。从金额来看,企业服务赛道玩家获得多起过亿融资,1-2月份,云学堂获得1亿美元D轮融资,企业服务赛道总体融资额6.06亿元,占据总金额的17.8%,7月百家云获得1.78亿人民币B轮融资,11月翼欧教育获得2.65亿美元C轮融资,赛道整体所获资金总量也非常可观。

3. 职业教育赛道

从《国家职业教育改革实施方案》等一系列利好政策发布以来,职业技能教育赛道就开始慢慢吸引到了资本的目光。2020年,资本市场对教育行业退烧,但几乎每月都有职业教育机构获得融资。3-5月,职业教育领域融资金额逐月攀升,4月增长高达29倍,5月在此基础上再次增加73%。加之教育部多次下发相关扩招政策,职业教育看起来势头正盛。此后,8月、9月、10月和12月,职业教育赛道每月所获投资数量都超过4起。

除此之外,K12赛道和早幼教赛道仍备受资本关注,6月、8月、12月,早幼教赛道所获投资数量都是最多的,K12赛道不必赘述,由于其本身自带刚需属性,商业模式和打法也已经成熟,所以在2020年仍旧是资本追逐的热点赛道。2020年的单月过百亿融资都是由于K12教育巨头的“涌入”(猿辅导与作业帮)。

教育行业头部动向

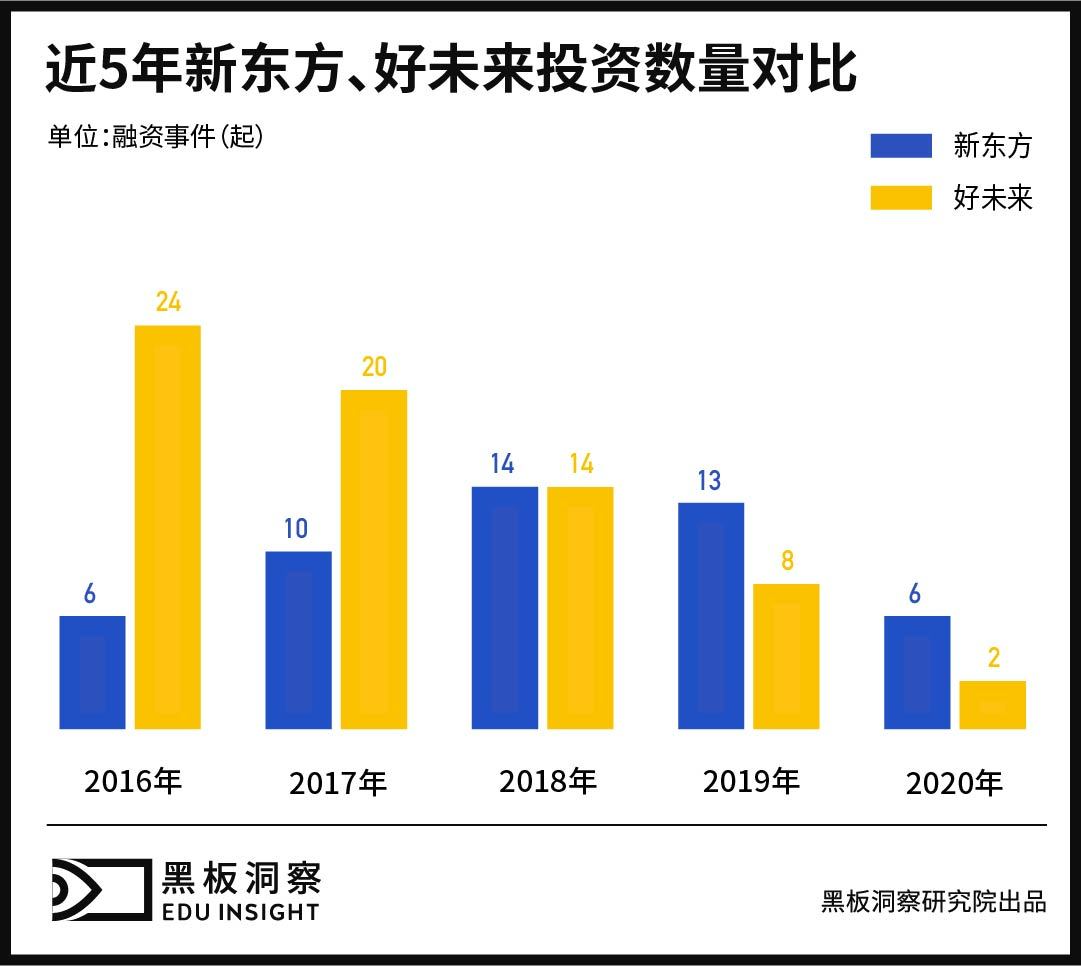

从2017年开始,新东方和好未来的出手次数一直在减少,从去年开始新东方出手次数多于好未来,2020年新东方共出手6次,轮次和项目类型都较为分散。好未来由2016年的24起融资骤减到2020年的2起,分别为1月投资企业互动学习SaaS平台UMU,12月投资儿童数学辅导APP数感星球,轮次均为A轮。

结语

回看2020年,教育行业投融资事件数量骤减,资本出手更加审慎。从融资轮次角度来看,整体数量下降的情况下,战略融资比重凸显。K12赛道与早幼教赛道热度依旧,素质教育赛道、企业服务赛道以及职业教育赛道表现亮眼。在经历了跌宕起伏的2020年之后,教育行业投融资市场是否会触底反弹,让我们拭目以待。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。