原标题:如何跟进自动驾驶产业链不可忽略的“德赛西威” 来源:蓝筹企业评论(ID:bluechip808)

关注德赛西威(002920.SZ)很久了,我在研究自动驾驶产业链过程中,德赛西威都是绝对绕不开的公司——从产业链上讲。它一方面处于感知系统的上游,同时又处于智能座舱的中游;从核心技术来讲,它最早始于与西门子合作时期的核心团队一直保持至今,有着深厚技术积累,研发和落地能力极强,可以快速形成产品和客户,甚至它现在已经开始了L4这个层级的设想和研发。如果自动驾驶从L2向L3快速产业发展,德赛西威应该是跑得最快的公司之一。

虽然系统性的研究尚未展开,这些研究将涉及它的技术实力、产业链价值、成长性逻辑和可持续发展能力,但经过浅层梳理后,我发现它在自动驾驶领域龙头地位已经明确。为什么可以得出这个判断和结论呢?

第一, 它在感知系统方向,它有两个产品方向,一个是摄像头,一个是毫米波+超声波雷达。

摄像头方面,德赛西威的模组,已为吉利、广汽、奇瑞等汽车制造商配套,并为吉利星越、奇瑞捷途等车型配备APA自动泊车系统。

在毫米波雷达方面,未来24GHz、77-79GHz将继续共存。24GHz毫米波雷达又叫“中短毫米波雷达”,可实现10-70米的感知距离。77GHz、79GHz又叫“长毫米波雷达”,可感知距离70-200米。行业的共识是,实现ADAS(高级辅助驾驶)需要“1长+4中短”。而德赛西威两个规格都可量产,24GHz毫米波雷达已搭配在小鹏和奇瑞车上,77GHz也拿到了订单。

所以,德赛西威在原有车载信息系统业务方向上,又向上游延伸了一大步。这个延伸不仅意味产业链长度更长,同时具备了产业链层面的合作性,进而可以形成上、中游一体化解决方案。

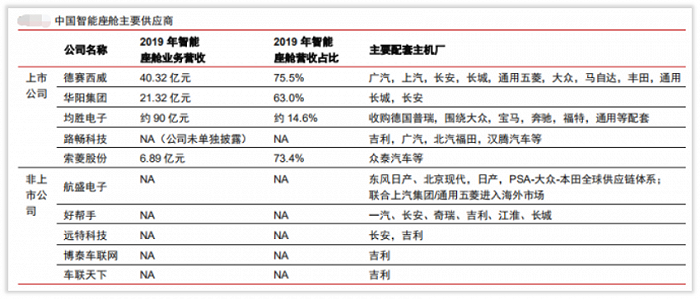

第二,是智能座舱方向。我们知道,对于正在抢自动驾驶赛道的几大造车势力来讲,供应商的研发、配套能力强弱直接关系到整车竞争力,所以核心供应商已经成为下游制造商价值的一部分。我们参考所有行业证明,最优秀的供应商一直在向行业龙头集中。我们看2019年的数据,德赛西威智能座舱业务营收40.32亿元,已经是一个比较大的数据了,证明了它的龙头地位。

据德赛西威最新投资者交流信息,它自主研发的智能座舱域控制器已在瑞虎8PLUS上量产。这个智能座舱域控制器采用双系统高效支持双12.3超大智慧屏交互。QNX Hypervisor 2.0虚拟机保障了仪表功能安全,而Android 9.0系统让用户享受到丰富的信息娱乐功能。

它的L3级别自动驾驶域控制器已在小鹏汽车配套量产,也与理想汽车、英伟达签署了在智能驾驶方面的战略合作协议,形成了“德赛西威+英伟达+小鹏”和“德赛西威+英伟达+理想”赛道。德赛西威已宣称,基于NVIDIA Orin系统级芯片的强大运算能力,理想汽车将在此基础上独立完成所有自动驾驶的程序设计和算法逻辑的设定,成为国内首个可以完整独立开发Level4级别自动驾驶系统的新能源车企。更多下游情况是,它的智能座舱已经服务于广汽、上汽、长安、长城、通用五菱、大众、马自达、通用。

在自动驾驶L2向L3、L4级别高速快进的阶段,德赛西威在24GHz、77-79GHz毫米波雷达的竞争对手有德国大陆集团、德国海拉、瑞典奥托拉夫、美国傲酷和国内的杭州智博、深圳安智杰、深圳卓泰达、深圳卓影,在智能座舱有中科创达、均胜电子等激烈撕杀,它有能力长久保持竞争或领先优势吗?公司2019年收购德国魏玛ATBB天线公司称得上战略布局抢先一步,那么随后在的智能驾驶、车联网、本土国际化等关键策略又是什么?最重要的问题是,这个师承西门子的1900人研发团队的方向、目标和产品,会让它从一家配套商变为增值服务商吗?

接下来,我会从德赛西威的治理结构及决策机制、财务上的现金流、负债率及负债结构,毛利率、净利率及经营状况,以及大股东、经营管理团队及研发团队与不同时期相关利益人的关系等方面深入了解这家公司。我和团队的目的就是要判断德赛西威是不是属于中国5%最优质的公司,现在只能说,它看起来很像。