原标题:独家丨深圳监管通报经营贷违规买房案例,有大行需结清消费贷经营贷方批房贷

21世纪经济报道记者独家获悉,今年春节后,四大行中有银行对深圳地区房贷审批提出新要求,近6个月新增的消费贷、经营贷、大额信用卡消费、分期或融资,必须结清并提供结清证明,否则不予审批。

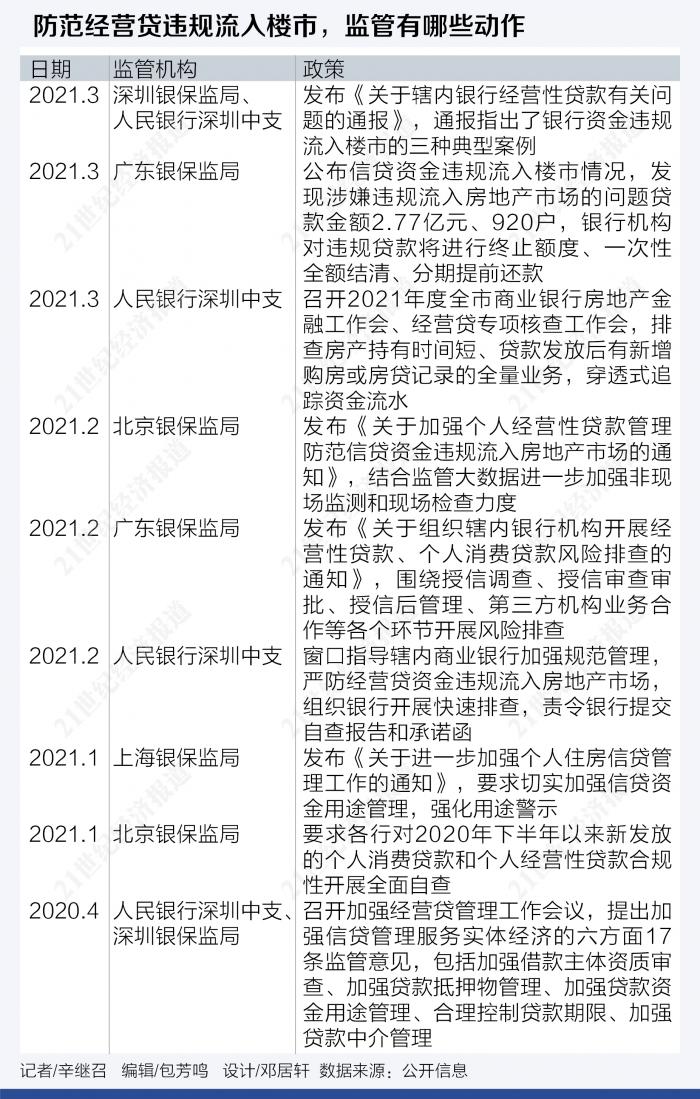

近期,深圳等地银行业排查防范经营贷、消费贷违规流入楼市,全面规范房地产市场发展。

本报记者获得深圳银保监局、人民银行深圳中心支行《关于辖内银行经营性贷款有关问题的通报》(下称《通报》),《通报》指出了银行资金违规流入楼市的三种典型案例,包括银行员工误导客户套取经营性贷款买房、客户经理在微信公众号不规范开展业务宣传、个人套取经营贷资金违规流入房地产市场。

为防范经营贷资金被违规挪用购房,深圳等地个人经营贷、消费贷审批已全面趋严。3月18日,21世纪经济报道记者独家获悉,今年春节后,四大行中有银行对深圳地区房贷审批提出新要求,近6个月新增的消费贷、经营贷、大额信用卡消费、分期或融资,必须结清并提供结清证明,否则不予审批。

深圳已提前收回5180万涉嫌违规贷款

3月18日,21世纪经济报道记者获悉,针对2020年初舆情反映深圳经营贷资金违规进入房地产领域的情况,深圳银保监局会同央行召开中资银行行长会议,明确加强借款主体资质审查,不得向空壳企业发放贷款等要求。

从银行自查和监督检查结果看,深圳中资商业银行对15.4万笔、1771.73亿元经营贷业务进行全面排查,深圳银保监局选取6家银行集中开展现场检查,责令银行提前收回21笔、5180万元涉嫌违规贷款,叫停风险隐患较大的业务,处罚违规机构4家,处罚问责违规责任人14人次,处罚金额合计575万元。

继深圳去年4月排查经营贷资金流向后,今年2月以来深圳再次穿透排查经营贷资金流向。

今年2月,人民银行深圳中心支行窗口指导辖内商业银行,严防经营贷资金违规流入房地产市场,组织银行开展快速排查,责令银行提交自查报告和承诺函。今年3月,2021年度深圳市商业银行房地产金融工作会、经营贷专项核查工作会相继召开,排查范围包括房产持有时间短、贷款发放后有新增购房或房贷记录的全量业务,穿透式追踪资金流水。

对于具体排查范围,21世纪经济报道于3月12日独家报道,监管要求商业银行自查2020年以来经营贷资金流向,且需穿透检查。排查范围包括2020年以来获批经营贷的公司股东本人及其配偶在贷款前后的6个月内购房行为,穿透了解资金流向;贷款抵押物过户时间与贷款申请时间是否短于8个月等。

实际上,广东及深圳金融机构为防范经营贷资金违规流入楼市,已采取进一步收紧措施。

一位四大行深圳分行人士表示,房贷审批有消费贷的都要求先结清,去年末储备的对公抵押贷客户,有个别客户暂缓用款计划,与楼市调控措施有一定关系。另一大行人士表示,贷款涉及房地产相关数据报送工作近期大量增加,企业购房贷款情况也需上报。

如何穿透排查经营贷

此前,经营贷、消费贷本是银行的正常贷款品种,又是如何被挪用至楼市?

3月18日,记者获得的深圳银保监局、人民银行深圳中心支行《关于辖内银行经营性贷款有关问题的通报》,《通报》指出,近期核查发现个别银行仍然存在宣传展业不规范、贷款审核不严格等问题。

《通报》指出了银行资金违规流入楼市的三种典型案例。一是,银行员工误导客户套取经营性贷款买房。例如,深圳农商银行光明支行员工李某营销展业不规范,误导客户使用经营贷资金买房。二是,客户经理在微信公众号不规范开展业务宣传,平安银行深圳分行零售客户经理陈某与“小鹏号”私下合作,推送抵押经营贷可做新过户公司文章,误导金融消费者借用“空壳公司”违规申请使用贷款。

此外,存在个人套取经营贷资金违规流入房地产市场。《通报》指出,平安银行深圳分行对经营性贷款借款人主体资质审核不严,未穿透式核查贷款资金流向。其客户钟某于2020年3月16日通过全款一次性付清方式购买房产,次日设立企业,持股100%,持有房产刚满六个月即向平安银行深圳分行申请房抵经营贷,贷款金额226万元,资金受托支付至张某在农业银行的个人账户。当日,张某向刘某等16人合计支付资金217万元,其中支付至刘某178.77万元,经核实为代钟某购买某住宅楼尾款。深圳市Z房地产经纪有限公司为钟某购房、成立企业、贷款咨询等环节提供“一条龙”服务。

一位国有大行深圳分行人士对21世纪经济报道记者表示,经营贷资金违规买房的典型操作之一是贷款资金受托支付至申请人银行账户后,经过多手流转,再回流至贷款人配偶的另一家银行账户,部分资金用于他人二手房交易资金托管存款账户。此外,有的资金中介违规开展业务,利用信用卡分期在征信上不会明显体现资金用途的特点,怂恿购房者申办大额信用卡凑首付,协助购房者刷POS机套现,套出最长达3年期限的资金。

《通报》指出,部分银行业务人员在展业时不规范,甚至存在变相引导客户违规使用信贷资金嫌疑。个别员工与贷款中介机构私下合作,在网络、电话等渠道无序宣传营销,扰乱市场秩序,造成负面社会影响。

另外,部分银行贷款审核不严格。对成立企业时间与购房日期相近、持股时间短、企业办公场所无实际经营迹象、未有可覆盖与贷款规模相匹配的企业经营性流水证明、短期内有购房记录、购买抵押房产资金来源可疑等情况,部分银行未能在贷款审核中从严把控,亦未严格核查资金流向。

《通报》要求,各行要持续加强经营贷主体的真实性和资质审查,不得向无实际经营和经营流水不真实的空壳企业发放贷款,对企业成立或受让时间较短的借款人进一步严格审查。对房产交易完成短期内申请抵押贷款的借款人,严格审查融资需求合理性和购买抵押房产资金来源,原则上借款人持有被抵押房产时间不得低于6个月。对贷款发放前后半年内借款人及其配偶名下有新增房产记录的,进一步严格审查贷款实际用途。

《通报》要求,有效识别防范不良中介包装不实申贷材料风险。针对市场上部分不法中介以注册空壳企业、虚构企业流水、伪造交易合同等方式包装企业,提供“一条龙”造假服务等问题,各行要提高警惕,采取针对性识别手段,建立拦截报告机制,必要时将有关违法违规信息移交公安部门协同查处,有效防范违规套取信贷资金的风险,维护良好金融生态。

对于违规贷款中介,广东银保监局3月15日也发布风险提示指出,一些“贷款中介”冒用银行名义,通过短信、电话等方式,以“利率低”“时限长”“放款快”等诱导购房者,推销通过“经营贷”“消费贷”等方式从银行套取资金,让贷款“曲线”流入楼市,并从中谋取高额中介服务费用,甚至非法套取和不当使用个人信息等,侵害了消费者合法权益。

“信贷资金涉及跨行、跨地区流动,银行穿透式监控比较难。”中国银行深圳市分行消费金融部副总经理范宝铭表示,存在一些不良中介机构,提供所谓“一条龙”贷款服务,协助客户违规操作,规避监管用途。他表示,中行每一笔经营贷业务都由2名员工上门调查,审核企业实际经营情况和借款用途的真实性,同时审查借款人的还款能力。企业必须成立两年,借款人持股股份30%以上,并持有半年以上才能申请该行经营贷。

中国工商银行深圳分行个贷管理中心副总经理刘上海表示,公司一般需成立满一年以上,持股也要满一年才能申请该行的经营贷。贷前从源头上确保业务背景真实合规,贷后则加强资金流向监控。

“我们会通过征信系统、房地产交易对手等穿透资金流向。”民生银行深圳分行小微金融事业部总经理邓志威表示,该行排查时扩宽了抵押物购置时间,从原来的6个月扩到8个月,同时监控资金流向,严查买房人的信息交易记录。

广发银行深圳分行零售信贷部副总经理陈朗表示,从去年12月开始该行开始核查,截至目前已发现有经营贷流入楼市的个案。主要通过贷后审查,发现有极个别客户有新增房产,同时,在获得银行贷款审批后,该客户的企业显示没有经营流水了,这说明此前的经营流水大概率是虚假的。该行对此会收回原来发放的全额贷款。“我们会给违规客户一个月时间准备还款,同时在银行的5级分类里把客户从‘正常’下调到‘关注’,这对该客户而言,对他今后的个人征信会带来不良影响。”

(作者:辛继召 编辑:包芳鸣)