原标题:红塔证券李奇霖:大宗上涨之忧

尽管国内经济出现了明显回升,市场甚至开始讨论在通胀压力下是否会导致政策全面收紧,但是,让人疑惑的是,本轮经济复苏,似乎没有看到内需驱动的身影,投资者给予厚望的消费,一直都没有起来。

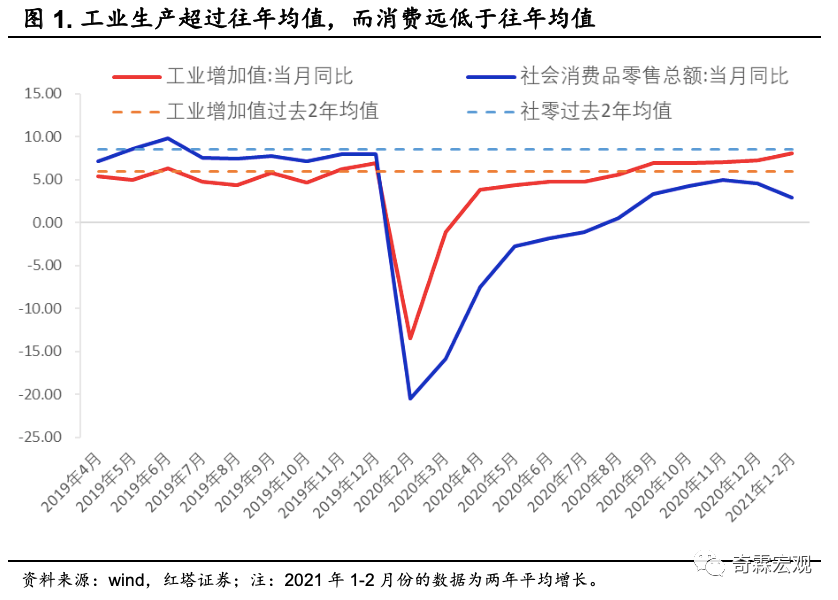

从复苏的驱动力来看,显然经济复苏主要是外需驱动的,从去年4月开始,出口就在持续的超预期,并带动工业产出高增长,工业增加值早就超过2019年同期。

为什么这么强的工业生产没有传导到消费呢?消费数据的同比增速一直低于疫情前,消费究竟去哪了?

过去几个月,投资者一直把消费起不来,归因为零星的疫情反复,压制了人们外出消费的意愿,居民缺乏消费场景。也就是说,投资者认为消费者不是不愿消费,而是不敢消费。等疫情控制得更好一点,消费会出现爆发式增长,所以资金也比较早的布局了文旅等服务消费板块,希望能够抓住疫情结束带来的业绩反转的机会。

但是清明节的消费数据给后续消费反弹的幅度,泼了凉水。

4月的时候,不敢消费的问题已经解决得差不多了。受益于出色的疫情防控和疫苗接种的快速推进,居民对疫情的担忧逐渐消散,疫情对大家出行意愿的压制已经不存在了。体现在数据上就是,清明节的时候,有1.02亿人出行,已经恢复至疫情前同期的94.5%。

在出行意愿恢复的同时,清明节的消费数据很弱,仅恢复至此前的56.7%,也就是说在不缺消费场景的时候,居民依旧不愿意去消费。

正常情况下,经济复苏的逻辑应该是需求回升—生产修复—企业盈利上行—居民收入提高—消费增加—需求进一步回升。

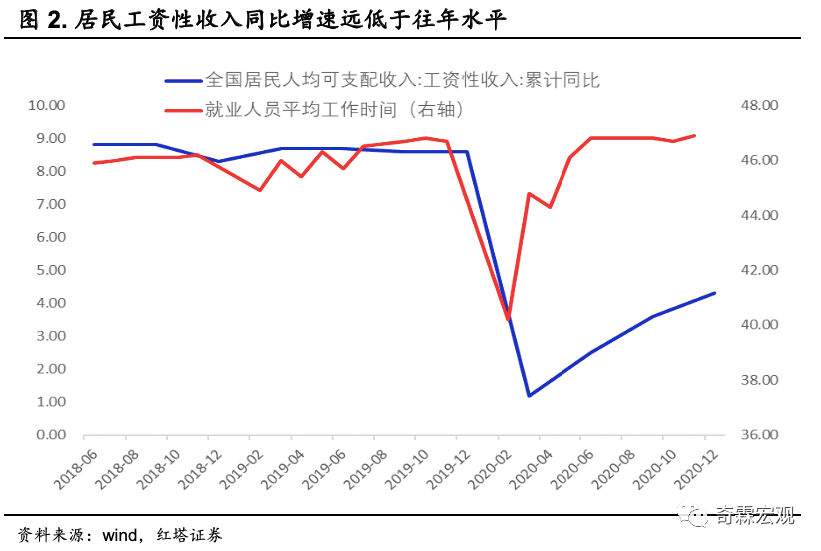

尽管本轮经济复苏的起点是旺盛的海外需求,但毕竟旺盛的外需为中国企业带来了大量的订单,生产快速修复。生产修复后,消费也修复了一些,但居民收入改善的速度远远滞后于生产修复的速度,可以看到在就业人员平均工作时间和就业率快速回升的时候,工资却一直涨不上去。

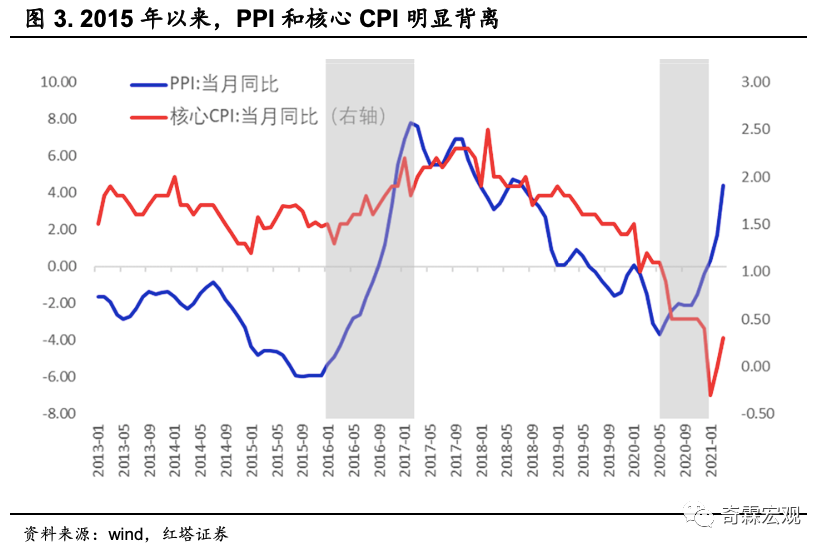

我们认为传导机制之所以不畅,最大的问题是卡在了企业盈利这一端,而盈利压力之所以比较大,是因为原材料价格上涨太快,反过来侵蚀了企业的利润。

所以,从数据上来看,一直都是PPI涨幅快,但CPI涨幅慢,尤其是反映内需的核心CPI,一直都处于跌势。生产旺,主要对应的是出口,生产转化的是企业的收入,一旦上游价格上涨,企业利润就上不去,这个时候,劳动力所占的收入份额自然就会缩水。

原材料价格上涨会给实体经济造成非对称式的冲击:

1、对大企业来讲,由于有规模、资金和技术优势,它可以改进设备,提高生产效率,所以我们看到工业机器人产量、金属切削机床产量大幅上涨,但是,企业高端化、智能化、机械化转型,会进一步降低企业对劳动力的需求,虽然长期来看有助于技术进步,不一定是坏事。

2、对中小企业来讲,压力就比较大了,持续上涨的上游价格会开始反噬中小企业利润,毕竟中小企业并没有技术、品牌和规模壁垒去抵抗上游价格上涨,但中小企业又承担了大量的就业(私营和个体解决了近60%的就业),消费的动能自然会被拖累。

那么,原材料价格为什么会出现大幅地上涨呢?

需求端对原材料价格上涨确实是有支撑的。

美国量化宽松叠加向居民部门做财政转移支付,M2和M1分别大幅增长,这自然导致生产国的出口订单大幅增长。频繁超预期的出口带动工业企业开足马力进行生产。过去几个月里,出口企业最直观的感受就是不断上涨的运价和供不应求的集装箱。

2020年之前,因贸易摩擦等原因,全球投资者预期都比较悲观,制造、批发、零售三大部门的库存同比都处于下行周期,再加上疫情的爆发,生产的停滞,更是让库存跌到了历史低谷。

需求好了,碰上原材料库存低,企业库存回补,自然就会推升原材料价格。

除了需求扩张的因素外,供给弹性低,也是推动原材料价格上涨非常重要的因素。

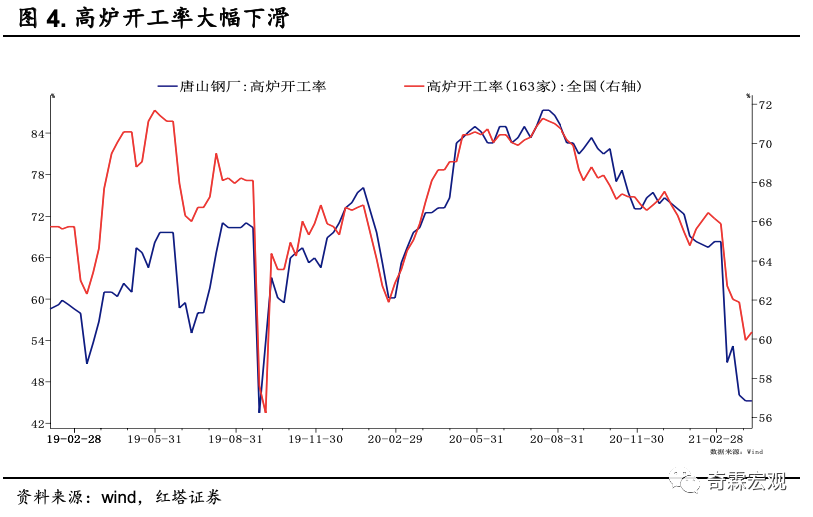

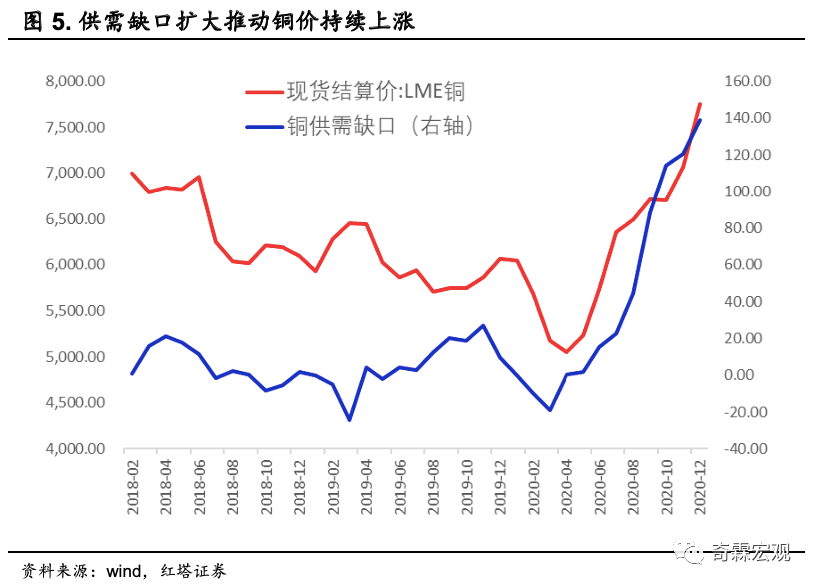

供给弹性低的原因有两个,一个是海外疫情仍没有彻底控制住,尤其是一些资源型的新兴经济体,导致他们复工进度比较慢,比如智利和秘鲁,都是铜的主产区,它们复工的不及时,铜的供需缺口就会被迅速放大。另一个是要实现碳达峰、碳中和,部分碳排放高的资源品要减产,市场对这类品种存在供给收缩预期,比如近期我们看到高炉开工率出现了明显的下降。

有些特殊的上游品种,与新能源的需求是挂钩的,要实现碳达峰、碳中和,新金属由于有长期需求好转的预期,但资金面对长期需求改善一般都等不了那么久,会倾向短期快速将收益实现,将长期乐观的预期短期化,如果再叠加供给收缩,就会导致新能源金属出现大幅上涨。

持续上涨的大宗商品,也让行业间的盈利分配出现明显分化。

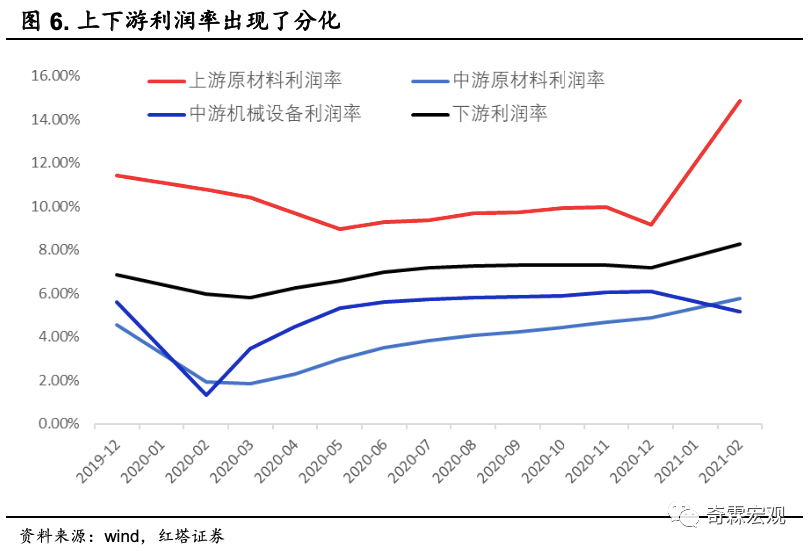

此前因为原材料价格上涨对中下游的影响存在时滞(原材料一般采取先进先出法计价,存在几个月的时滞)等原因,各行业的利润率都在上行。

但近期上游价格上涨已经让行业间的盈利结构出现了分化,其对中下游企业利润造成了很大的压力。从数据上看,中游机械设备的营业利润率在2021年2月出现了明显的下滑,同时,原材料相关行业的利润率大幅走高。

这样我们的逻辑链也就理清楚了,需求回升—生产修复—企业盈利上行—居民收入提高—消费增加—需求进一步回升的顺周期逻辑之所以走的比较艰难,很大程度上是因为上游大宗商品涨价侵蚀了企业利润。

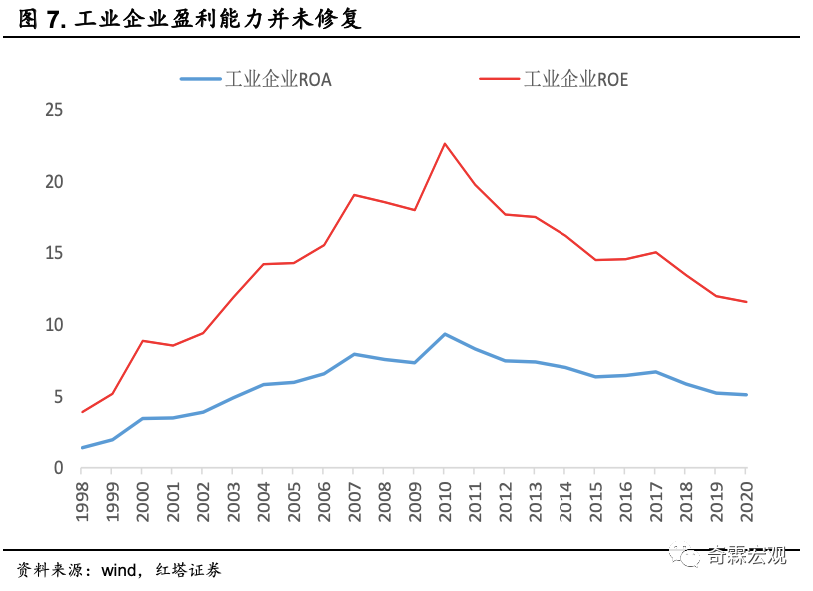

一旦企业对利润预期变得没那么确定,制造业投资修复的进程也就变慢了,即使是去年,经济恢复得很超预期,但我们看工业企业的ROA和ROE仍然是有下行压力的,投资者一直给予厚望的制造业投资并没有出现超预期的上行。

无论是出口向消费环节的传导、还是出口向制造业投资环节的传导,问题都卡在实体的回报率环节,而实体回报率被制约的关键是上游价格的上涨压力。

所以近期无论是国务院金稳会还是总理的经济形势座谈会,都强调了大宗商品价格持续上涨的问题。

不少投资者认为大宗商品价格上涨,会产生通胀预期,进而判断后续财政以及货币政策都会全面收紧。但如果考虑到现在的主要矛盾是上游大宗价格上涨对企业盈利端的侵蚀,那这个判断就是有问题的。

全面收缩信用,去抑制需求,只会让实体的经营状况雪上加霜,企业盈利本来就受损了,而且小企业受到上游价格上涨的影响更大,货币全局收紧一般也会是非对称冲击,小企业承担信用收缩的成本要更高一些,这样的话,小企业压力就更大了。

所以,现在政策会保持一个结构性宽松的状态,维持对小企业的信用宽松,同时压住地产-基建产业链的融资需求。政策上会保持一个“宽货币”但“结构性紧信用”的态势。

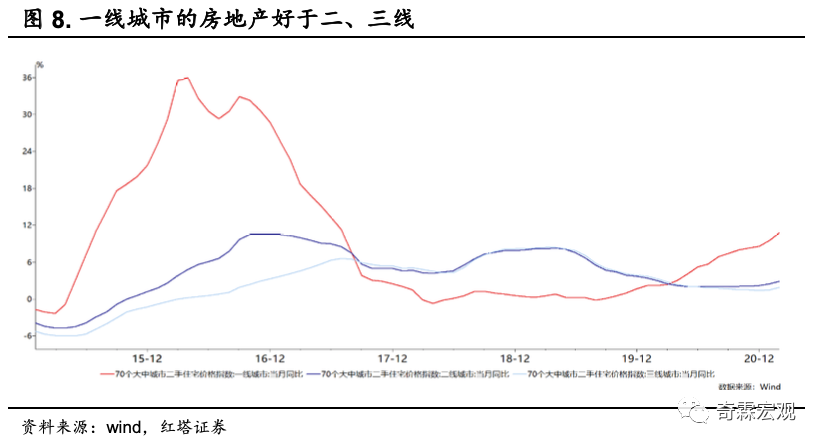

通过抑制地产-基建等传统部门融资需求,一来可以挤出部分上游价格推升的压力,二来防范刚兑和非刚兑部门的息差套利,三来要抑制流动性投放出来后的“炒房”需求,重点城市的房地产调控也会从严。

所以国务院在4月13日公布的《关于进一步深化预算管理制度改革的意见》意见中提出,要继续清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算。

破刚兑似乎箭在弦上。

缓解原材料价格上涨的压力,我们认为重点也不完全是压制需求端。

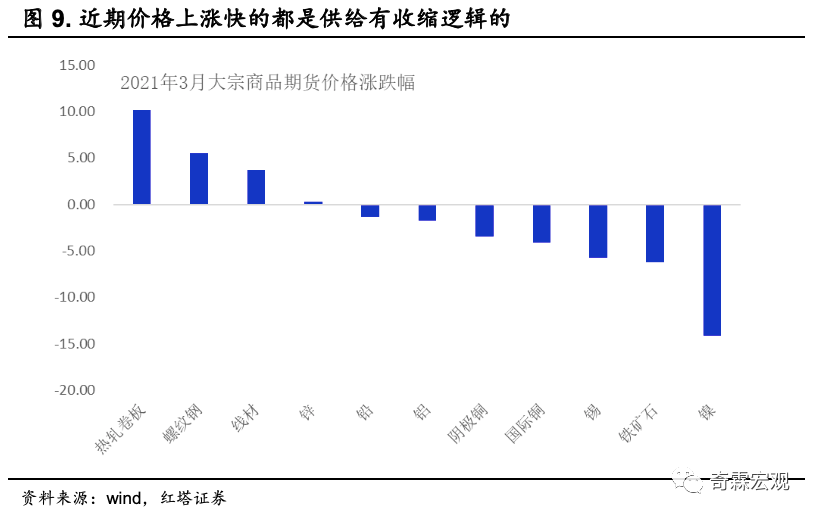

现在市场是不太缺流动性的,充裕的资金会去追逐那些具有确定性的资产。在需求不差的环境下,供给如果又有收缩预期,那这类商品的确定性就会很高。比如在环保限产政策下,钢材等商品具有供给收缩预期,所以热轧卷板、螺纹钢、线材的价格就一直在上涨。

与之对应的是,随着钢铁开始限产,市场对铁矿石的需求就下来了,所以3月铁矿石环比大幅下滑。

需要确定的是,确定性的长期基本面改善预期会导致价格通过暴涨的形式在短期内实现,由于透支了未来的涨幅空间,这就恶化了市场的微观结构,使得价格对供给端的边际利空变得很敏感。

比如此前因为镍铁—高冰镍—硫酸镍产线打通,原先的硫酸镍原料供应偏紧逻辑边际上受到冲击。因为市场走的太靠前,边际上的变化对镍价造成了明显的冲击,3月份镍价下滑了14%。

所以,解决上游价格上涨的问题应该在供给端和改变稀缺性上下功夫。

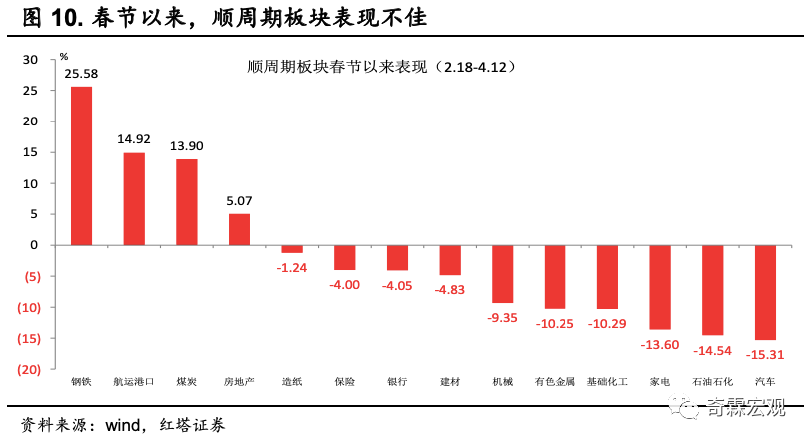

如果说近期核心资产的调整是因为美债收益率上行对估值的冲击,那为什么在市场都看好经济复苏的时候,在一季度业绩同比应该是全年最高点的时候,顺周期的逻辑走的并没有那么顺呢?

因为中下游企业的盈利和回报率在大宗上涨的压力之下,变得没有那么确定,市场是看预期的,一季报好,已经在预期之内,但如果上游价格上涨,导致一季报没有想象中的那么好,而且上游价格上涨甚至会影响到二季报,那顺周期的逻辑就走不下去了。

上游价格上涨,按理说,上游相关的标的是可以布局的,但上游相关的标的也没有出现上涨的行情,有些有色的龙头标的近期甚至还出现了较大的回撤。

主要的问题出在了持续性上面,因为市场对上游上涨的持续性不敢有太大的把握,分子端现金流的久期市场不敢给太长,毕竟上游价格通胀对实体的回报率侵蚀较强,需求和部分品种的供给收缩在政策层面又是可调控的,上游标的在预期上没有什么确定性。博弈上游涨价,与其博弈股票,不如博弈商品。

今年最大的机会其实是在成长股,白马的估值偏高,顺周期业绩在供需两端都有一些不确定,而国内的成长板块从去年7月开始就一路杀估值,到了现在的位子,估值不算高,只要上游上涨的趋势被控制,释放些宽松预期让无风险利率再下来一些,再配合一些改革和转型预期,成长的行情就能打开了。

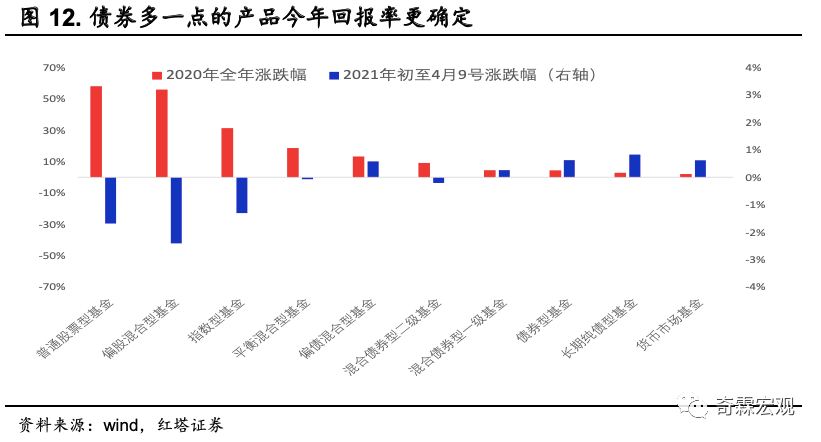

当一切都变得没有那么确定的时候,10年期国债的确定性开始不断增强,去年是固收+,今年是固收-,今年以来,偏债多一点的产品反而给了投资者更确定的回报。从顺周期到通胀预期再到政策收紧的传导链条并不存在,相反,“宽货币”和“结构性紧信用”的政策组合对利率债的表现非常有利,不过抱团城投的信用风险压力是今年需要高度关注的点。

![[评论]善于揣摩人性的拼多多](https://n.sinaimg.cn/spider2021416/32/w1080h1352/20210416/6dcb-knvsnuf5514911.jpg)