原标题:金融业务拖垮业绩 奥马电器“断腕”止损

监管趋严、转型加速等多重因素的驱动下,昔日抢手的“香饽饽”——金融业务,变成了“烫手山芋”。2021年4月21日,A股上市公司奥马电器终止金融科技业务引发热议。根据奥马电器4月20日发布的公告,公司拟在2021年内完成金融科技业务板块终止经营及资产处置工作。

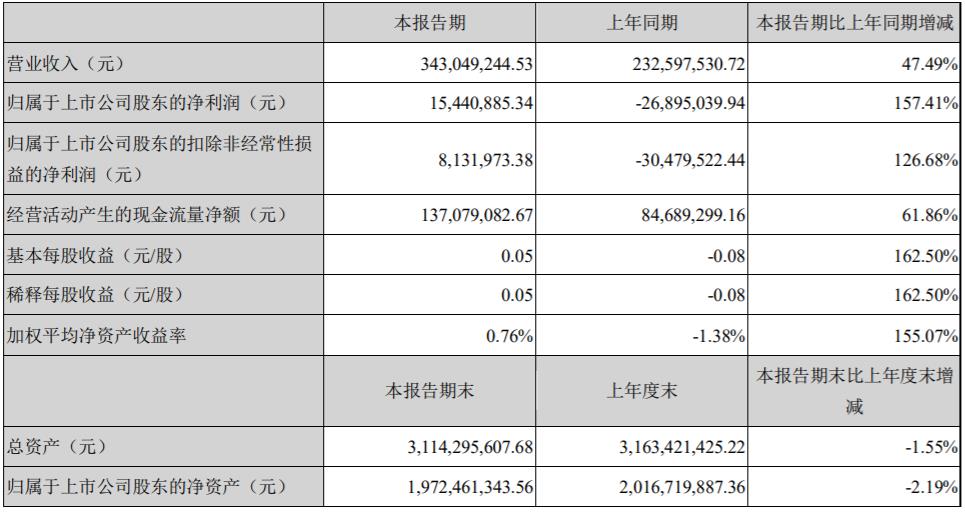

北京商报记者梳理发现,4月20日,奥马电器一日发布13条公告,涉及公司2020年业绩修正、独立董事提名以及董事会会议等多项内容。在《2020年度业绩预告修正公告》中,奥马电器预计业绩大幅下调,归属于上市公司股东的净亏损为3.6亿元至6.9亿元,较上年同期下降775.41%至1394.68%。

奥马电器指出,因公司战略调整,公司对应收款项等资产进行了清查。拉垮奥马电器业绩的业务板块,即为金融板块。奥马电器对金融板块子公司的应收款项进行了全面减值测试,补计提预期信用风险损失1.91亿元;对金融板块无形资产的可收回金额进行估计,补提资产减值损失4365.24万元;公司对被保证人的还款能力进行测评,补提预计负债1.57亿元。

基于这一情况,奥马电器决议终止金融科技业务。奥马电器同日发布的《第四届董事会第四十七次会议决议公告》中提到,公司拟在2021年内完成金融科技业务板块终止经营及资产处置相关工作,并拟成立金融科技业务板块终止经营及资产处置工作小组,组织开展金融科技业务板块终止及后续资产处置相关具体工作。

金融科技专家苏筱芮表示,奥马电器对金融业务的态度转变正是互联网金融行业由盛转衰的一个缩影,既与金融业日趋严格的监管环境相关,也与巨头逐步占领市场、行业格局渐渐稳固有关。

零壹研究院院长于百程认为,上市公司布局金融业务失败,与此前互联网金融行业的无序发展也密切相关。奥马电器在互联网金融蓬勃发展的时候布局相关业务,确立了家电和互联网金融的双战略,但随着互联网金融专项整治持续进行,奥马电器也承担了由P2P等业务带来的大量坏账损失,也进一步拖累了上市公司原有业务。

事实上,早在2015年,主营冰箱业务的奥马电器便入局金融业务,涉及P2P、小贷、保险等多个领域。而自2019年以来,奥马电器屡屡因金融业务卷入风波之中,业绩也一路下滑,期间也曾逐渐剥离金融业务。当前,奥马电器当前所持有的金融牌照主要为商业保理和网络小贷。

根据奥马电器此前披露的2020年上半年财报,奥马电器金融科技业务当前主要包括以下三个方面:金融和产业股权投资,包括投资长治银行、互联网小额贷款公司等;产品及技术服务,包括智能POS项目和计算机云平台;助贷业务。

具体来看,奥马电器金融科技业务各板块业绩表现并不尽如人意。作为奥马电器财报中提及的“重要的非全资子公司”的宁夏钱包金服小额贷款有限公司,持有网络小贷牌照,2020年上半年营收17.99万元,亏损69.1万元。信息及技术服务和出租智能POS机两项业务,在2020年上半年营业收入均为0。

而在助贷业务方面,奥马电器在2020年上半年工作重点是对2018年客户逾期现象开展存量资产回收。报告期内,该部分业务收入为1140.21万元,同比下降95.75%,实现归属于上市公司净利润-1.32亿元,较上年同期下降724.94%。

针对奥马电器计提预期信用风险损失1.91亿元主要来源于哪些业务、对于金融科技板块资产处置收入有何预期、投资业务是否同步叫停等问题,北京商报记者向奥马电器方面进行了进一步采访,但截至发稿未收到对方回复。

除了奥马电器外,过去几年间上市公司大举布局金融业务一度成为浪潮,互联网金融热度褪去之后,也有不少公司主动终止了相关业务。苏筱芮分析认为,金融活动都要受监管的大背景下,“业余玩家”的金融业务前景渺茫。更为重要的是,多数公司在金融业务与主营业务间,难以形成协同并促进良性循环。“奥马电器回归主业,也是及时止损。”

于百程进一步强调,对于上市公司来说,介入一个新的领域,自然存在机遇也存在经营风险。奥马电器现存的金融相关业务已经不成气候,而其主营业务利润率更为稳定,终止金融业务、回归电器主营是比较现实的选择,也更有利于挽回公司业绩颓势。