原标题:生前交保费,死后成“素材”

来自微信公众号凤凰WEEKLY财经(ID: fhzkzk),作者张轶骁,编辑江淼,图源图虫,创业邦经授权转载。

死亡营销,再一次成为保险公司的销售绝招。

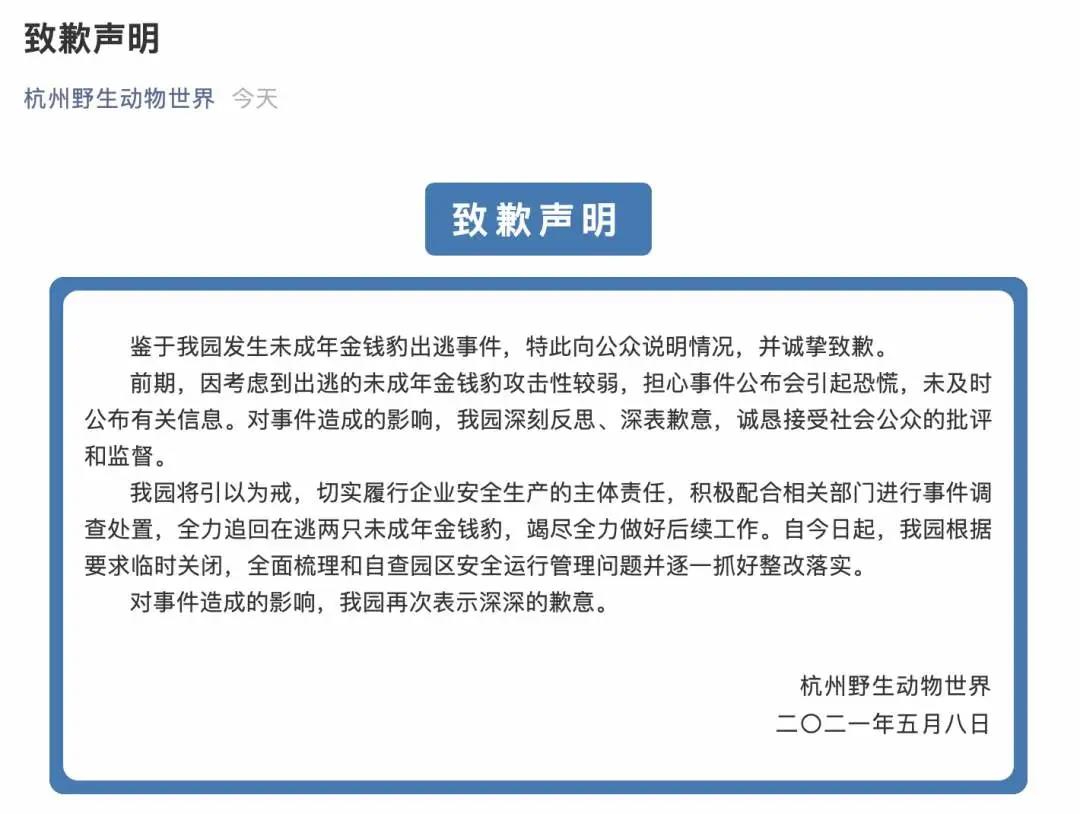

五一节刚过,一张中国人寿宣传“客户意外身亡获赔120万”的截图在网上热传,图片中,几位身着正装的工作人员抬着用放大版支票和理赔单做成的宣传背景板大摇大摆地走在大街上,上面写着“张某某先生意外身故获赔1200000元”。

此事一出,引发公众热议,纷纷批判中国人寿“丧事喜办”,把赚钱凌驾在他人的痛苦之上。

真不知道保险公司的领导是怎么想的。有没有考虑过不幸去世的张先生的家属们,心情是怎样的?张先生若有在天之灵,知道自己身故后成了这样一幅场景,不知道是否会庆幸买了保险,却又感到哭笑不得?

5月7日,中国人寿保险股份有限公司重庆市分公司通过微信公众号发布致歉声明称,重庆市分公司永川支公司在对一位意外身故客户的家属作出大额赔付的过程中,相关工作人员出现不当宣传行为,造成恶劣影响,对此向客户家属和广大民众表示深深的歉意。

声明称,公司已诚恳向客户家属当面致歉并取得谅解,同时对支公司经理进行免职处理,并对其他相关人员开展批评教育。

虽然中国人寿已经致歉,但“死亡营销”带给公众的“不适感”仍在继续。

每一次成功理赔,都可能成为营销工具

人身保险伴随着被保险者的人身伤害而存在,是这类保险产品的天然属性。疾病、受伤、死亡是每个人和家庭的不幸,每逢这种不幸发生,保险的价值也就有了得以显露的机会。

这话听着不那么顺耳,但颇有点“话糙理不糙”的意味。

从十几年前的汶川地震、玉树地震,到马航飞机失联,再到近年来各地程度不同的暴雨洪灾,相比抽象意义上的“保险”,意外灾害带来的损失和实实在在的理赔案例对普通消费者而言显得更加直接。

这本是保险天然属性和本质规律的自然体现,就算是公众谈不上感激,但至少不会觉得不适。

然而,为何好好的保险会演变为“丧事喜办”?

这必须要提到保险公司与公众的另一层矛盾,保险业的增长需求与公众对未来风险预判度之间的矛盾。

按照2014年国务院发布的《国务院关于加快发展现代保险服务业的若干意见》(即“新国十条”),到2020年保险深度(保费收入/国内生产总值)要达到5%。截至2020年末,全国保费收入4.5万亿元,国内生产总值101.6万亿元,占比是4.4%,距离5%的目标还差0.6个百分点。

从行业发展角度,保险业不算是红海,还需要向更多人普及。公众也有条件将自己的投资和消费更多向保险业倾斜,但从投资者或者消费者的角度,他们投资保障的是自己将来未知的风险,而并非可以立刻享用的实体商品,风险是否会发生,没有人知道。这对中国消费者来说,并不符合他们惯常的消费行为。

当风险发生,被保险者因此伤痕累累或是不幸离世之时,保险赔偿俨然成了“雪中送炭”,送来赔偿款的保险公司业务员则成了安抚被保险者和家属的“爱心天使”。

所谓“雪中送炭、爱心天使”,到了今天,一部分是被保险者躺在病床上发自肺腑的感激之词,一部分是保险监管部门的形象倡议,还有一部分则是保险宣传单上的宣传素材。究竟有几成是被保险者认可的真话,已经不重要。

重要的是,每一次成功的理赔,都可能成为营销工具,成为下一次销售的谈资。当一份保险产品摆在潜在消费者面前时,这份谈资能让消费者相信,这样的疾病、受伤、死亡可能会发生在自己的身上,至少在付款的一刹那,这些话已经成为了消费者相信的“真话”。

备受争议的“死亡营销”

早在2013年,某IT业知名人士曾经将保险营销员发给他的一条短信公之于众,营销员推销保险时,除了提及他的妻子曾经因癌症过世的消息,甚至还假设他本人过世之后子女将要面临的种种问题。消息传开之后,公众亦纷纷指责保险公司“毫无人道”。最后是保险公司赔礼道歉了事。

一款保险产品能保什么样的风险,既是消费者关注的焦点,也是营销员介绍产品时的主要着力点。因此,在讲解产品时,难免要提到死亡、疾病等关键词。

这在传播学领域中被称为“恐惧呼吁”。营造出客户的心理紧张感,可以有效地抵消客户对于产品本身的疑虑,进而说服客户,形成销售。

《凤凰WEEKLY财经》曾经看到过一份数年前的保险营销员培训资料,上面列举了假设成交法、二择一法、提示风险法等十余种保险销售方法,而其中提示风险法所采用的正是备受争议的“死亡营销”。

新冠肺炎疫情肆虐期间,这一套路更是成了某些保险公司的新招数。从疫情之前的诸多保险产品来看,新冠肺炎既不属于重大疾病,又不属于意外伤害,甚至部分保险公司还把它划入传染病之列,列入免赔范畴。但新冠肺炎疫情伊始,医疗资源紧缺之际,仍有营销员将新冠肺炎当做营销噱头,或是诱导消费者购买新的保险产品,或是将新产品说成是“针对新冠肺炎疫情研发的专属产品”,声称“每天10万人购买”。

为此,银保监会特别在2020年年初下发过通知,疫情防控期间,各人身保险公司可披露相关承保、理赔整体情况,及时回应社会关切,但不得公开宣传涉及被保险人的理赔具体案例作为营销噱头。

当近期发生的疾病、死亡案例,甚至是同一个城市的案例被放在投保人的面前时,消费者受到触动,是在所难免的。就算这个消费者不动心,对营销员也无所谓。一个营销员手上几百个潜在客户,总有一个会被这些案例带来的恐惧触动。

因此,在营销员的眼里,为了把保险的价值变成自己手里货真价实的销售佣金,讲两个死亡案例怎么了?它不值吗?

与死亡打交道的“天使”

今天的保险营销是存在一定畸形生态的,营销员们进可以在形形色色的活动与培训中拿下业内诸多金牌荣誉,退可以在社交平台中塑造坚强的个人风采,自己的生活不论遇到什么样的波折,展示给客户的一定得是阳光向上、丰富多彩的形象。

但营销员和消费者的立场毕竟是不同的。消费者思考的是自己未来风险发生的可能性,在这个过程中,营销员或许也会化身为他的“天使”,站在消费者的立场上帮忙想一想,但他终究只是“化身”,他的终极目标,还是把这张保单签出去。

利用疾病和死亡来形象地解释未来风险,原本是保险公司销售时合理引用的警示性案例,但当死亡案例超出风险警示范围,演变成在客户身故、家属悲痛时“敲锣打鼓”式地营销宣传,保险就变味了。

然而,常规的保险宣传往往效果很差,不能带动保险销售。这时,一些重大疾病理赔案例或身故理赔案例就成了保险公司和营销员培养新一轮消费的工具。

此次风波中借身故理赔案例做营销的中国人寿,只是其中的一个缩影。

有保险公司曾经将一笔1100余万元的高额意外死亡理赔案当做案例进行点评,得出的结论是:险种搭配合理全面很重要,寿险搭配意外险,意外来临之际可以给予家庭最大的守护。客户经济状况良好,代理人为其配置了专门为高净值人士设计的、适合作为财富传承的专属产品,产品自带意外保障,意外身故保额加倍赔付,加上客户与公司其他保障类产品搭配,全面满足了客户的保障需求。文末配上了该公司意外伤害保险的申领链接。

平心而论,这个案例中谈到的保险知识都没毛病,但能否把他人生命的丧失拿来营销,则是一个疑问。

但如果理赔案例默默无闻地沉寂下去不为人知,也就无法证明保险公司的存在究竟有多大价值。在今天的保险业,要让一个营销员、一家保险公司为自己的客户做了多少事之后保持沉默,寂寂无名,恐怕也不太现实。

还是那套逻辑,案例越是极端,呼吁得越猛烈,就越有机会让客户关注到风险的存在,也越能彰显自己为客户付出的时间、金钱与精力。

令人感到恐惧的是,在此过程中,死亡案例的掌握者与讲述者,仍然扮演着雪中送炭的天使形象,大张旗鼓地降临人间。

保险是与死亡打交道,大伙也不是不理解。但如果总是把死亡当卖点,把痛苦当噱头,甚至身披绶带,敲锣打鼓,无疑像是在别人的葬礼上大声鼓掌。

奉劝保险公司,多花精力在产品设计和理赔服务上。拿老客户的痛苦来吓唬新客户,就算你真是天使,也会被人当成魔鬼。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。