原标题:44人服务百万学员,这家公司讲了个什么故事?

去年7月,王道科技在纳斯达克上市。上市前一年,营收增长65%,净利润增加44%。

然而,上市近一年后,王道科技股价一路下滑,缩水近六成。

2021财年,王道科技营收原地踏步,利润下滑65%。当初顶着“在线职业教育及技术服务提供商”光环的王道科技,如今也不可避免地跌下神坛。

“高光不在”

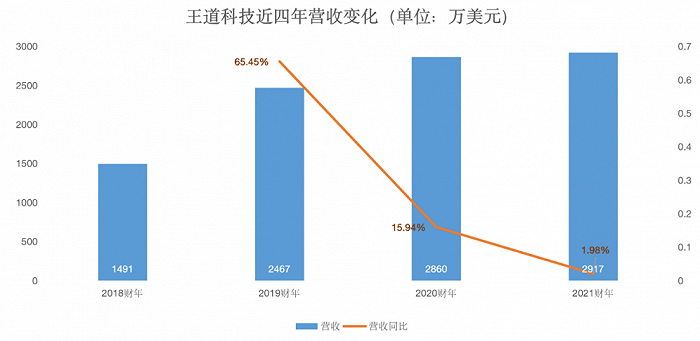

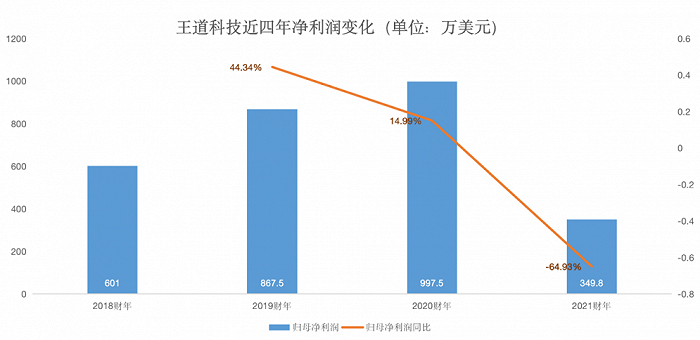

纵观王道科技近4个财年(截至每年3月31日)的营收,的确是上市即巅峰。

上市前公布的2019财年业绩中,王道科技的营收尚且增长了65.45%。可2020财年,其营收增速就滑落至16%。到2021财年,其营收为2920万美元,仅同比增长1.98%,较去年同期减少14个百分点。

净利润的表现也同样堪忧,2021财年,王道科技净利润349.8万美元,净利润同比下滑65%。2020财年,王道科技净利润同比增长率为15%,同比减少29个百分点,到2021财年,王道科技甚至出现了负增长。

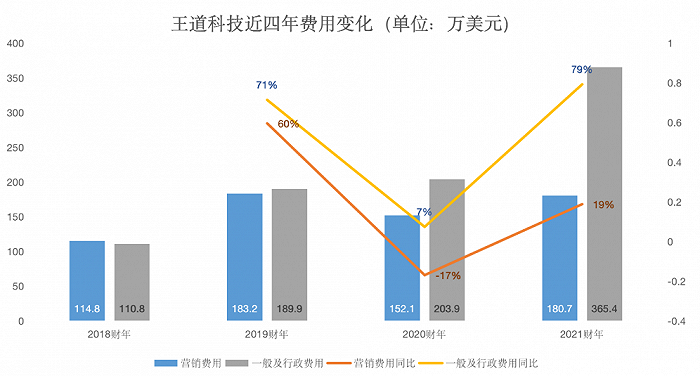

净利润表现惨淡或许与费用支出增加、营业成本的增加有关。相比营收,2021财年,王道科技的营销费用、一般及行政费用均有不同程度的增长。其中,一般及行政开支由2018财年的110.8万美元增长至365.44万美元。营销费用180.7万美元,同比增长19%。

值得注意的是,一般及行政费用大幅增长79%,增速甚至超过2019财年。对此,王道科技表示主要因员工薪酬和公司上市费用所致。

然而,增加的费用开支却没有换来学员数量的增长。

付费学员减少近五成

在2020年疫情期间,作为在线职业教育及技术服务提供商,王道科技似乎并没有抓住商机。

在此前招股书中,王道科技表示它与其他行业不同,其认为疫情可能带来了商机,并采取了促销措施。

2020年2月,王道科技针对大学生,推出了“免费一个月”活动,在此期间,所有课件和内容都免费提供给非付费注册会员。活动推出后,非注册会员的数量同比增长了60%。与此同时,王道科技表示这些非付费的会员在未来可能会成为付费学员,并且预测因2月份免费会员的推出,距离目标营收将减少5%。

但是,从2021财年的财报数据来看,王道科技付费学员的转化并没有见效。2021财年,王道科技付费学员162万人,较去年同期的309万人,近乎腰斩式的下滑。

另一边,王道科技的递延收入也在减少。2021财年,递延收入为1177万美元,同比减少30%。

这部分收入可能进一步影响王道科技未来的业绩增长。

44名员工的教培上市公司

除此之外,在财报中,王道科技提到,员工薪酬导致费用开支增长,但实际上,整个上市公司的员工人数仅有44人。

其中,研发人员有17人,营销人员有10人,财务人员有7人,行政人员有10人。也就是说,一般及行政人员占比很低。

从6月16日美股收盘价2.1美元来看,王道科技总市值为2561.76美元,折合成人民币约为1.8亿元。仅有44人的团队上市公司,支撑数百万学员,王道科技是如何做到的?

这恐怕更多源于王道科技的“轻模式”。根据招股书,王道科技目前运营着三个在线教育平台:终身教育公共服务平台、在线职业培训平台和虚拟模拟实验平台。

拆分来看,这三个平台中,王道科技均不直接提供培训服务。

终身教育公共服务平台是王道科技与高等教育出版社和中国成人教育协会等战略合作伙伴协议开发的平台。在该平台上,课程资料由战略合作伙伴提供,王道科技为平台的成立提供技术支持。

职业培训平台是为城乡工人及再就业群体提供的在线职业培训付费平台。该平台上提供预先录制的视频课程。

虚拟仿真实验培训平台是为大学生提供在线虚拟仿真实验培训的技术平台。

王道科技表示,职业培训平台、虚拟仿真实验培训平台的课程均由集美大学提供。据双方于2014年1月7日签订的合作合同,王道科技将为每套视频课程向集美大学支付50万。

而王道科技的收入来源,主要是会员费,普通会员无需付费,但只能使用终身教育公共服务平台上的资料;VIP会员年费为100元,SVIP会员季费为300元。VIP会员和SVIP会员的区别在于是否可以访问虚拟模拟实验平台。

简单粗暴来说,王道科技更像是平台型的模式,收取的是中介费用或者是增值服务费用。

这种轻资产的运营方式,往往需要较大的流量入口,比如淘宝教育等等。但王道科技规模受限、流量不大,对接的教培机构很少。这种情况下,注定无法像教培机构那样迅速做大规模。

而当前,王道科技还在面临着付费学员转化困难,甚至大幅度下降的难题。即便是打折促销的方式,似乎也没有看到直观的成效。所谓“在线职业教育及技术服务”,恐怕并不是个容易讲大的故事。

![[图]macOS Montereyv不再内置PHP 需开发人员自行安装](https://n.sinaimg.cn/spider2021618/366/w700h466/20210618/7bd0-krpikqf8145668.jpg)