原标题:新能源的车能不能上?

两个月时间里,新能源车板块涨了近千点。

4月30日,新能源车指数(399417)报收3443.83点,而到了6月30日,这一数字跃升到4408.12,两个月时间里大涨超960点,距离1000点仅一步之遥。

若将时间轴拉长,新能源车指数自2019年以来就处于波动上升区间。

数据显示,目前我国年产汽车超过2000万辆,是全球第一大汽车生产国和消费国。

而随着“碳达峰”“碳中和”指标的提出,用新能源汽车替代传统燃油车已成为全球共识。加之国内众多车企先后加入新能源车的研发与生产中,国内新能源车领域呈现出一片欣欣向荣的景象。

国内新能源车高度景气

从供给侧看,汽车制造业增加值占到整个工业增加值的7%左右。从需求侧角度看,汽车消费在社会消费品零售总额中占的比重约为10%左右。因此,汽车产业在我国经济和社会发展中有着举足轻重的地位,汽车产业的发展也对疫情后的经济复苏起到关键支撑作用。

整体来看,我国汽车产业在经历2018-2019年低迷期后,在2020年迎来复苏,2020年和2021年1-5月汽车制造业工业增加值分别同比增长6.6%和29.3%,分别高于同期工业增加值同比增速的3.8个百分点和11.5个百分点。

2020年和2021年1-5月汽车类零售额分别同比增长-1.8%和37.8%,分别高于同期社会消费品零售总额同比增速的2.1个百分点和12.1个百分点。

在疫情之年造成的低基数下,叠加刺激政策的延续,2021年1-5月中国汽车销量增速达36.6%。从月度来看,疫情后截至2021年4月,汽车月度销量连续13个月保持同比增长,2021年5月在上年基数恢复和今年芯片短缺的影响下,销量才首次出现小幅下滑。

从全球视野来看,我国自2015年起新能源车产销量连续五年居世界首位,已成为全球汽车产业发展转型的重要力量之一。

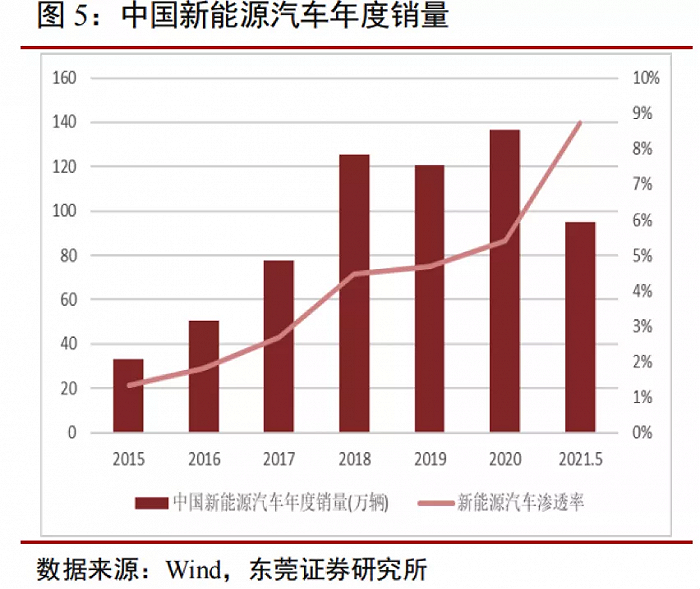

再来看国内数据,根据中汽协数据显示,2020年我国新能源汽车产销量分别达136.6万辆和136.7万辆,分别同比增长7.5%和10.9%,扭转2019年产销量同比下降的走势,新能源汽车市场渗透率从2019年的4.7%提升至5.4%。

进入2021年以来我国新能源汽车市场维持高景气,产销量持续实现高速增长,1-5月新能源汽车产销量分别达96.7万辆和95万辆,分别同比大幅增长228.08%和228.47%。

从战略意义来看,大力发展新能源汽车有利于国家能源安全,我国的资源特点是富煤贫油少气,随着经济的快速发展,国内开采的原油难以满足国内需求,截止2018年,我国消费原油6.3亿吨,其中72.9%的原油依赖进口。未来随着新能源汽车逐渐取代传统燃油车,并成为主流车,那么国内每年原油的需求量将逐步降低,逆转原油进口依赖度一直升高的趋势,有利于能源安全。

综合上述因素来看,新能源车在国内景气度高,属于“长坡厚雪”的高速发展赛道,前景广阔。

产业链完善度超国外

除了前景广阔,我们作为全球制造业大国,已经积累了足够多的供应链资源和技术能力,支持国内新能源车的起飞。

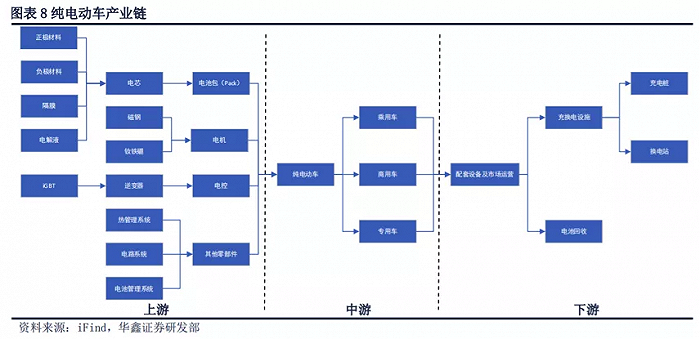

以常见的纯电动汽车为例,我国在这一领域已处于世界领先水平。

纯电动汽车不同于传统燃油车,没有复杂的动力系统和传动系统,电动机取代了发动机成为动力源,燃油系统被动力电池取代,变速箱被固定减速比的减速箱或最多两档的简单变速箱取代,没有排气管和前后传动轴,可以安装平整的电池和地板。

因此纯电动车的结构较传统燃油车更简单。

上游主要由电池组、电机、电控这三大核心部件和其他零部件构成。

中游整车与传统燃油车类似,分为乘用车、商用车和专用车三类。

下游配套设施及市场运营主要分为两个部分,一是电池回收,二是充、换电设施。

从成本角度来看,电动车的成本主要由电池、驱动系统、车身和底座、配件及其它构成,分别占据整车总成本的42%、20%、18%、20%。

正是因为电池占据电动汽车四成以上的成本,所以电池的研发、生产、加工等显得尤为重要,我们这里就简单以电池及相关产业为例分析国内在这一领域的产业链优势。

近三年,中日韩三国的动力电池出货量占到全球出货量的90%以上,其中中国的发展势头最迅猛,中国已成为全球最大的动力电池生产国。

2021年第一季度,中国在动力电池市场份额位居全球第一,韩国位居第二。

中国5家公司(宁德时代、比亚迪、中航锂电、远景AESC、国轩高科)的市场占有率从2020年同期的29%提升至45%;

韩国3家公司(LG 化学、三星、SKI)的市场占有率从2020年同期的38%下降至31%。可见我国在电池领域的优势。

从装机量看:

2020年全球动力电池装机量累计137GWh,同比增长18%,同期我国动力电池装机量累计63.6GWh,占全球总额的46%以上。2021年一季度,全球动力电池装机量达到48GWh,同期我国动力电池装机量23.2GWh,差不多占全球总额的一半。

而且我国的汽车电动化产业链发展迅速,布局最为完善,目前我国动力电池四大材料的自给率均已突破90%,电解液达100%,并开始向海外输出,正在向全球主流电池厂的供应体系渗透,基于国内产业链在产能、技术、成本和客户方面的优势,将能充分享受全球汽车电动化红利。

另一方面,基于这种在产业链端的优势,我国本土汽车品牌有机会研发出更多不同行驶里程的新车型。

2020年我国工信部公布的新能源车型有效目录共6800余款车型,相较2019年多出2200余款车型,C端选择日趋多元化。

预计2021年下半年将继续迎来大量新车型上市,丰富且品质提升的供给将进一步刺激C端需求提升。自主品牌、造成新势力、外资/合资品牌均有多款电动车新车型上市,包括自主品牌的比亚迪秦PLUS DM-i、宋 PLUS DM-i、唐 DMi、长城 WEY 摩卡、欧拉闪电猫、北汽 Arcfox αS、广汽 Aion Y,造车新势力的蔚来 ET7、小鹏 P5、零跑 C01等,以及外资/合资品牌的大众 ID.车型、奔驰EQA/EQB/EQS、宝马 iX、福特 Mach-e 等,电动车市场有望维持高景气。

国内新能源车市场迎洗牌

由于相较传统燃油车技术门槛和准入门槛降低,加之未来前景的诱惑,新能源车已经吸引了多方资本入局,目前国内共有三方势力角逐新能源车市场,分别是传统车企、造车新势力、互联网科技公司。

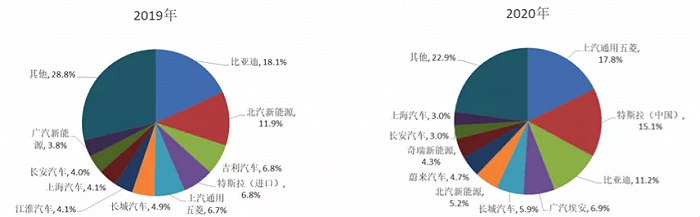

销量排名前十的企业基本都是传统车企,总市占率维持在75%左右变动,但从前五名的排名来看,2017年和2018年市占率前五的车企在2020年全部跌出前五名。其中北汽新能源从2017年和2018年市占率第一,2019年下滑至市占率第二,到2020年跌至第六名。

与此相反的是上汽通用五菱凭借宏光MINI EV以不到4万元的销售价格一举攀上全国纯电动车的榜首。而特斯拉(中国)凭借上海工厂的建成,一举克服困扰数年的产能瓶颈,成为国内市占率第二的纯电动车制造商。比亚迪通过不断推出新车型满足国内市场需求,连续三年排名市场前三。

造车新势力中的第一梯队蔚来、小鹏和理想已在美股上市,由零跑汽车、威马汽车、合众汽车为主第二梯队也在形成,这三家均计划在2021-2022年之间实现科创板上市。

从市场份额来看,造车新势力市场份额稳步提升,未来有望弯道超车。2018-2020年造车新势力在纯电动车型中销量占比分别为6%、9%、15%,2021年1-4月占比分别为14%、15%、15%、18%,呈稳步提升态势。

不过由于研发、营销投入较大,而收入规模较小,造车新势力大多仍处于投入期,尚未实现盈利,需要不断的融资输血(上市也可以视为融资的一种手段)。

除此之外,进入2021年以来,众多科技巨头也纷纷入局新能源车市场。它们采取的方式主要有三种模式:

第一种是利用本身的科技为新能源提供智能化赋能,但企业本身不介入整车制造环节,如腾讯高层就公开表示腾讯方面不会造车但会从软件方面给予支持。

第二种是和传统车企合作,利用车企的生产能力,代工制造新能源汽车,如百度与吉利合资成立的“集度汽车”。

第三种是自建汽车工厂,如百度宣布正式组建一家智能汽车公司,以整车制造商的身份进军汽车行业。

其他宣布入局的企业还有小米拟10年投资100亿美元造车,OPPO集团已经在筹备造车事项。也有通过投资形式进入战场的,如奇虎360就通过投资成为哪吒汽车第二大股东。周鸿祎表示,360不仅是作为投资,是要来参与造车,把哪吒作为样本,把安全技术一视同仁输送给其他车企。

但科技巨头造的“车”目前仍停留在计划中,除了哪吒汽车外,尚未有一家实现量产销售,所以最终结果还有待观察。

总体来看,未来几年里国内新能源车将进入加速整合期,部分资金吃紧的车企将逐步出清,余下的玩家继续争夺这块巨大的蛋糕。

总 结

碳中和是全球大趋势,新能源汽车是实现碳中和的重要路径之一,所以发展新能源汽车已是全球共识。国内新能源汽车市场供给端丰富度不断提升,刺激需求端持续旺盛,随着渗透率持续上升,国内新能源汽车产业链正步入较长期的高增长阶段。

在这样的大前提下,新能源车产业链上中下游企业都将迎来一轮新的机遇。

参考资料:

华鑫证券:《掘金新能源汽车十年黄金赛道》

东莞证券:《新能源汽车行业2021年下半年投资策略》

声明:文章不构成投资建议,转载请注明来源与作者