原标题:新能源车投资逻辑:新能源车还能跑多快?

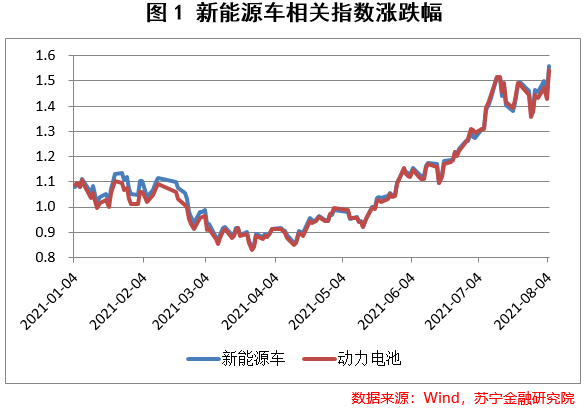

宁德时代市值突破万亿,比亚迪屡创新高,近段时间,新能源汽车概念板块频频登上涨幅榜榜首,风光无两,概念相关指数今年以来涨幅均超过50%(见图1),气势如虹。是什么原因让资金如此青睐?未来还有上车的机会吗?本文将探讨新能源车的发展前景和投资逻辑。

新能源车的核心驱动力

“碳中和”是全球的政治正确。当前全球极端天气频繁发生,恶劣天气引发了水灾、地震、森林火灾等自然灾害。针对“碳排放”的激烈争论频频出现在全球性的会议论坛上,这使得在全球范围内掀起了轰轰烈烈的政治运动,世界主要大国纷纷公布了各自的“碳中和”目标。中国作为全球第一大碳排放经济体,也面临着不小的国际压力。而作为传统化石能源的替代,新能源将大势所趋,新能源汽车在能源结构转型中占有举足轻重的地位。

新能源车转型早已成为国家关注的重点。2020年10月发布《节能与新能源汽车技术路线图2.0》,明确规划了新能源车产业未来的发展路径:到2025年,新能车销量占总销量的20%左右;到2030年,新能车销量占总销量的40%左右;到2035年,实现汽车产业的电动化转型,节能汽车和新能源汽车销量各占50%。2021年7月30日,中共中央政治局召开会议,要求挖掘全国市场潜力,支持新能源汽车加快发展。在“十四五”规划开局之年,新能源汽车的发展提升到了新的高度。在未来的15年中,新能源车对传统燃油车的替代将会势不可挡。2021年将成为实至名归的新能源车元年。

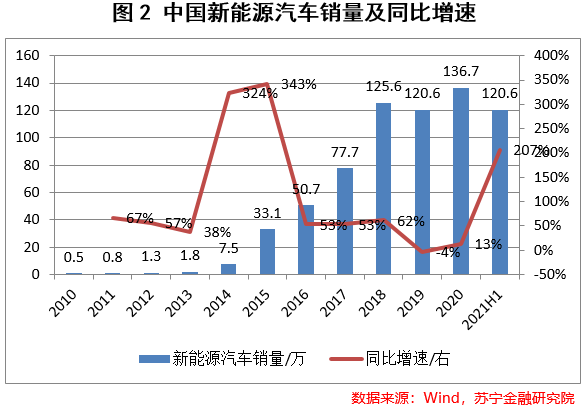

新能源车市场呈现出“供给创造需求”的特征。政策端的大力扶持将会加大新能源汽车的供应,并弱化传统车对其的竞争。从需求端来看(见图2),2021年上半年,新能源汽车销量达到120.6万辆,与2019年同期相比增长92.3%,年复合增长率为38.7%。值得关注的是,2021年上半年,国内汽车总销量为1289万辆,与2019年同期相比仅增长4.6%,年复合增长率为2.3%。也就是说,与2019年同期相比,汽车整体的销量小幅增长,而新能源汽车的销量却出现了井喷,接近翻番,这反映出了新能车对传统车辆的快速替代效应。

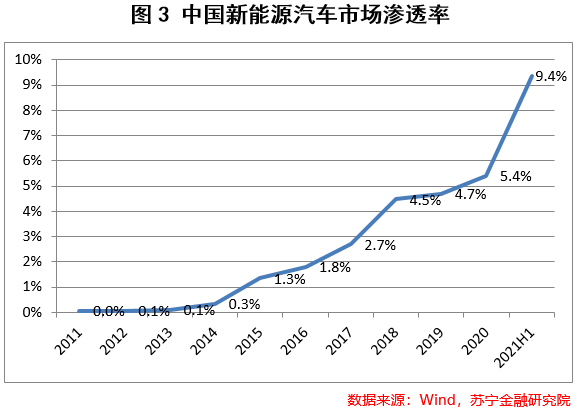

国内新能源车不断渗透。从图3中我们可以看出,在经历了2018-2020年三年的平台期后,今年上半年,新能车的市场渗透率快速攀升至9.4%。我们做个简单的测算,中汽协预测到2025年中国汽车销量有望达到3000万辆,这样的估计已经比较温和,根据新能源车的未来发展路线图,若届时新能源车销量占比达到20%,新能车总销量将达到600万辆,以2020年的销量为基数,新能源车销量的年复合增长率有望达到34.4%的持续高增速水平。

全球竞争格局下的中国希望

中国在传统燃油车方面起步较晚,仍处于追赶阶段,且差距依然明显。但中国在新能源车转型方面先发制人,具有一定的技术优势。在2020年之前,中国在全球新能源车市场居于领先地位,2019年中国新能源车的全球市占率为53.6%,排第二的欧洲占比是25%。但到了2020年,中国的市占率降为41%,欧洲占比为42.7%,中国的市场份额被挤占得非常明显。

这在一定程度上受到疫情影响,但随着欧洲政策的大力扶持,全球的竞争格局逐步形成了中欧对峙的局面。拜登上台以后,也一改特朗普时期的压制政策,重新启动了对新能源车产业的扶持,但目前竞争力还不强。欧洲之所以能够后来居上,有两点主要原因。一,欧洲在传统汽车方面具有绝对优势,目前以BBA、大众等为代表的车企均转型布局新能源,且以高端为主,能够在品牌、品质方面快速吸引消费者,中国以比亚迪为代表的新能源车企的定位主要在于中低端产品,在高端领域并未形成优势。二,从2019年起,中国新能源车的政策补贴开始退坡,与此同时,欧洲纷纷提高了新能车的补贴支持,供给驱动格局下,政策剪刀差使得中欧市场份额此消彼长。

但整体来看,全球新能源车产业正处于腾飞阶段,市场空间非常广阔。2021年1-5月,全球新能源汽车销售量达到178万辆,同比增长156%,需求非常强劲。据IEA测算,2025年全球新能源汽车销量有望达到1500万辆,对应年复合增速在38%左右。激烈竞争下,中国市占率虽有所下降,但随着政策扶持的回归,仍能享受全球能源转型带来的红利,国内新能源车产业的发展前景值得期待。

一,随着全球新能车市场的不断扩容,中国车企可以充分挖掘海内外中低端车型的市场需求,形成差异化竞争优势。今年上半年,我国新能源汽车出口8.8万辆,同比增长约300%,新能源汽车掀起了出海狂潮,风光无限。

二,政策扶持下,国内市场渗透率将不断提高,国产化、本土化优势有利于打造民族品牌,中国有望率先完成由“供给驱动”转变为“需求驱动”的良性发展的转变。

三,电动化与智能化的融合。随着国内新能源技术研发的不断深入,新能车产品已经获得市场的普遍认可。在此背景下,智能化有望进一步提升驾驶和乘坐体验,智能化的发展方向主要包括智能驾驶、智能座舱、车联网等。以中国的造成新势力小鹏汽车为例,其在自动驾驶领域持续布局,并且推出了软件收费模式,在今年一季度已经确认了8000万元的软件收入。这一套增值服务的盈利模式,特斯拉已经驾轻就熟,特斯拉的软件毛利率高达70-80%,成为盈利的重要来源。这可以成为中国新能源车加大盈利能力,挖深护城河的重要方向。

新能源车产业链及其困局

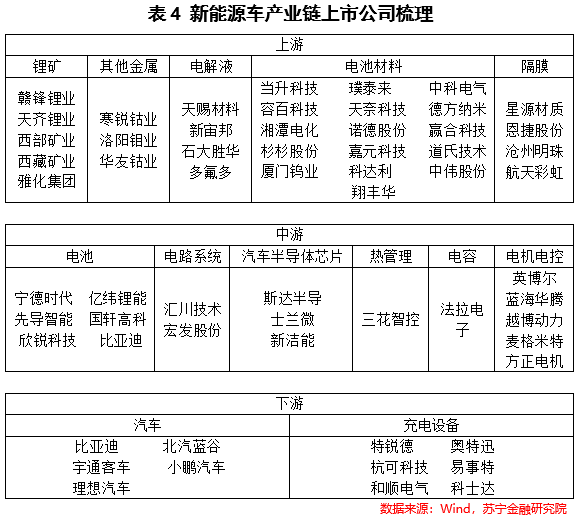

目前,我国已经形成了相对完整的新能源汽车产业链(见表4),积累了多年技术开发和运营管理的经验,具有一定的先发优势。而且我国国内市场庞大,稀土、稀有金属等自然资源丰富,这为新能源汽车的发展提供了强有力的保障。

但是,我国仍有不少核心技术有待突破。比如,在动力电池方面,虽然宁德时代的电池已连续四年全球装机量第一,但电池的容量、安全性、使用寿命等仍需加大研发。目前动力电池主要分为两类:磷酸铁锂和三

而在电驱系统方面,我国的高效高密度驱动电机系统等关键技术,相较国际先进水平仍有差距,目前电机效率达到97%的高品质电机,主要还是由欧、美、日的供应商提供,国内大多数主机厂无法生产。

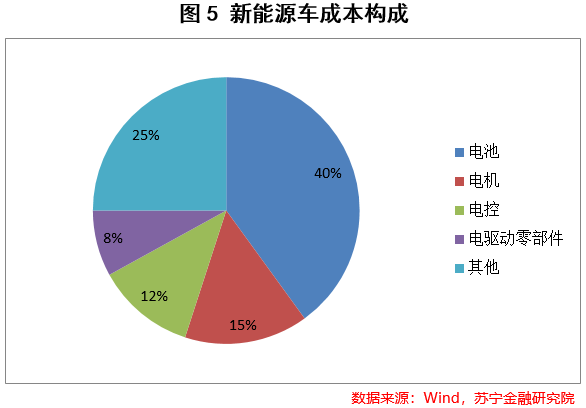

电池、电机、电控是新能源汽车的核心三大件,总成本占整车成本的三分之二(见图5),且成本较为刚性,短时间内难有突破,这也使得同级别的新能源车与传统车相比没有价格优势。

除此之外,中国的新能源车还面临着诸多“卡脖子”问题。最为众人所知的就是芯片,现在汽车的核心芯片主要依赖于进口,而随着国际形势日益复杂、新冠疫情中断全球供应链,导致全球半导体产能紧张。汽车芯片的供给没有自主控制权,国产替代变得刻不容缓。以功率半导体为例,我国汽车功率半导体产业起步较晚,在中高端MOSFET及IGBT器件市场上,90%依赖进口,市场基本被欧美和日本厂商垄断。面对随时可能被卡脖子的环节,我国需要大力扶持汽车芯片的研发,鼓励国产替代。

“好公司不一定是好股票”

新能源汽车是一个好赛道,已经成为资本市场的共识。但随着政策扶持的不断推出,市场关注度也不断提高,相应股票价格水涨船高,新能源汽车指数的动态市盈率已经高达165,而在2019年年底,估值才仅仅是29倍。这样的高估值也让很多投资人望而却步,简单估算来看,未来5年,新能源车产业盈利的复合增速需要达到27%,且在股价不涨的情况下,才能将估值消化至50倍左右。这是一个明显的好赛道,目前却不一定是一个好的投资。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】