Counterpoint 深入剖析了全球最大的智能手机 EMS 厂商 — 鸿海(富士康集团)的盈利表现。要点如下:

短期业务表现与展望:苹果业务仍然是基础,云计算和零组件业务是未来亮点

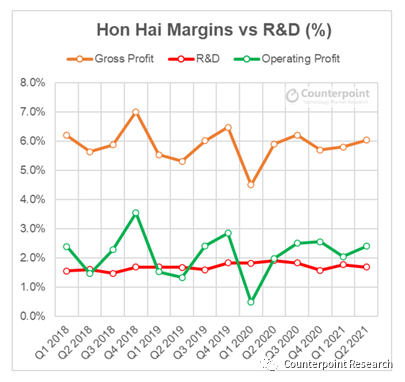

鸿海 2021 年二季度的收入攀升至 13510 亿新台币(485.5 亿美元),符合集团收入的预期。由于去年同期疫情因素基数较低的原因,鸿海收入同比增长 20%。本地化的生产策略帮助鸿海在一定程度上缓解了一波又一波的疫情影响。智能设备业务仍然强劲,收入同比增长 29%,这要归功于其最大的客户苹果公司。苹果 iPhone 出货量在 2021 年二季度也恰巧同比增长 29%。去年二季度云网络和计算部门需求强劲,而去年该部门收入有所下降。鸿海预计市场对计算和云网络产品的需求将在 2021 年第三季度回升。总体而言,该公司的毛利率仍稳定在 6% 的水平,营业收入和净收入仍分别徘徊在 2% 的水平。我们预计 2021 年第三季度的收入将增长约 5%,将主要由云网络和计算部门驱动。这也将抵消智能设备业务(如苹果)的淡季影响,和零组件供应紧所带来的负面影响。同时,未来云网络和计算部门的强劲表现也会帮助鸿海抵消疫情的负面影响。

长期战略与展望:提高毛利率

展望未来,鸿海希望通过其 F3.0 战略,在人工智能、机器人和电动汽车领域实现突破。在过去的 12 个月里,鸿海在电动车领域展开了一系列运作,包括投资、厂商合作以及搭建新的联盟。公司希望在包括半导体、底盘设计、软件、组装、服务的电动车价值链中获取更多的价值。到 2025 年,电动车市场有望达到 6000 亿美元,鸿海希望得到该市场 10% 的份额。这意味着公司每年生产 300-400 万辆电动车或 600 亿美元的收入。鸿海希望通过对电动车领域的纵深布局,将公司的毛利率从 6% 提高到 10%。 从半导体的角度来看,鸿海也希望控制上游的供应链,以提供更多的整合产品。鸿海已经投资以下上游企业:8 英寸晶圆厂(马来西亚 DNex/SilTerra),该工厂专注于 110 纳米的成熟应用旺宏在新竹的 6 英寸晶圆厂,开发用于电动汽车的 SiCMOSFET 等部件。位于青岛的 Kore Semi电动车电池材料厂商 GigaSolar。从软件和服务的角度看,如果特斯拉是电动车市场的 iPhone,鸿海希望通过其电动车开放平台成为电动车市场的 “安卓”。从硬件的角度来看,富士康还希望在泰国和美国建立更多的工厂,通过合同制造(如菲斯克、拜腾、吉利、Stellantis)来生产电动车,并为潜在的新进入者提供整个电动车整体服务支持。

从半导体的角度来看,鸿海也希望控制上游的供应链,以提供更多的整合产品。鸿海已经投资以下上游企业:8 英寸晶圆厂(马来西亚 DNex/SilTerra),该工厂专注于 110 纳米的成熟应用旺宏在新竹的 6 英寸晶圆厂,开发用于电动汽车的 SiCMOSFET 等部件。位于青岛的 Kore Semi电动车电池材料厂商 GigaSolar。从软件和服务的角度看,如果特斯拉是电动车市场的 iPhone,鸿海希望通过其电动车开放平台成为电动车市场的 “安卓”。从硬件的角度来看,富士康还希望在泰国和美国建立更多的工厂,通过合同制造(如菲斯克、拜腾、吉利、Stellantis)来生产电动车,并为潜在的新进入者提供整个电动车整体服务支持。