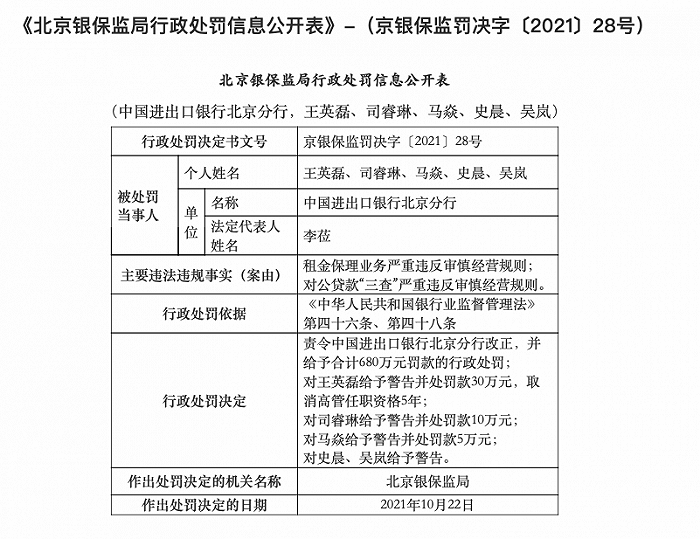

Tech星球(微信ID:tech618)

文"贾宁宇

封面来源|视觉中国

上市后沉寂已久的趣头条,正在迎来新的变化。

10月26日,Tech星球独家获悉,腾讯阅文集团正在洽谈收购趣头条的网文业务“米读”,交易已经接近完成。一直以来,阅文与米读、掌阅等平台在免费内容方面有长期合作。如果此次收购达成,将有助于增强阅文的用户基数与IP储备。

对此,趣头条和阅文集团均对Tech星球表示,此消息不实,二者仅限于内容合作。但行业信源验证了这一消息真实性,正在进行中。

在趣头条上市后,股价一路回落,米读可谓撑起了起用户数增长。此次洽谈出售米读业务,公司内外都对此有不同看法。

趣头条要出售米读业务?

回顾趣头条的发展历程,可谓是兴起于下沉市场,后探索业务多元化以寻增长点。

趣头条最早以金币打赏模式,迅速占据了下沉市场的新闻资讯App赛道,用了27个月时间完成从App上线到纳斯达克上市。然而上市后,趣头条市值快速回落,从巅峰的45.88亿美元跌落今天的3亿多美元。

趣头条相比“下沉市场三巨头”中快手与拼多多的千亿市值,则是新闻资讯内容平台的生意模式不性感。

根据趣头条二季度财务数据显示,其二季度营收同比下滑16.6%至12.02亿元,符合市场预期;净亏损2.095亿元,较去年同期小幅收窄。更重要的是,趣头条Q2的DAU同比下滑超30%。

短视频对趣头条主业务的影响较大,如今,抖音、快手等短视频产品,挤压资讯类产品的用户使用时长,而且诸如抖音极速版也在使用“网赚”模式拓展用户,这种金币打赏模式对下沉用户的吸引力已经不大。

趣头条积极开展了业务多元化,其关联生态探索的萌推、实惠喵、趣键盘等产品都在此背景下。不过,趣头条旗下增速较快的米读是趣头条的希望。2018年推出的免费阅读App米读小说,公开数据显示,2021年一季度,米读DAU已经突破千万,是趣头条的潜力股。

情形尚且不错的米读,对于外界来说,是一个相对来说吸引人的资产。而对于腾讯阅文,在早期整合起点中文网和QQ阅读等产品后,如今拿下米读也并不意外。相信趣头条也将因此具备更多资源,支撑业务多元化探索。

米读与阅文的 IP 变现路

米读并没有一直甘心仅作免费小说。2020年以来,米读拓展了从网文作品到微短剧的IP孵化链路。

米读在2020年1月就成立了短剧部门,同年4月首个IP微短剧上线。后续联合快手,将平台上《权宠刁妃》《河神的新娘》《秦爷的小哑巴》《重生小甜妻》等44部中腰部作品改编成微短剧,全网播放量超48亿。

据悉,米读开发的IP短剧数量达44部,短剧全网播放量超48亿,环比增长41.18%,全网粉丝总量近2000万,环比增长25%。截至2021年6月,米读签约作者数同比增长52.4%,原创作品数同比增长24.84%。

这与阅文集团的发展思路类似,2020年4月,腾讯集团在阅文内进行管理层换血,同时将付费阅读+买断分成的内容变现模式,变为免费内容引流+IP衍生的流量变现模式,其中IP衍生分为影视、游戏和动漫。

2020年新上任的阅文集团CEO程武,也是腾讯影业CEO,主要使命就是推动阅文的IP衍生变现,尤其是在影视领域的变现。

但富有挑战的地方在于,根据阅文上半年财报显示,阅文自有平台(起点中文网)产品及自营渠道的MAU(平均月活跃用户)同比减少0.3%至截至2.3亿人,其中自有平台产品的MAU由1.3亿人同比减少14.6%至1.14亿人。在大力推行免费的策略下,月活用户的减少值得警惕。

阅文集团CEO程武在财报会电话会议上曾表示,2021年业务重点是增长用户,特别是免费用户方面。收购米读瞬间增加用户数,就显得顺理成章。

网文市场格局面临剧变

目前,免费为主流的网文市场上,已经逐渐形成了两大流派。一是阅文集团免费+IP孵化的模式,这与腾讯的文娱实力分不开,腾讯影业、腾讯动漫、腾讯游戏均有较强的IP开发能力,腾讯视频等提供了很好的发行渠道。

另一派则是新晋崛起的番茄小说。一位网文行业资深人士对Tech星球表示:“番茄小说目前发展比较快,是市场的新变量。”番茄小说走的是广告变现的路线,“番茄小说背靠字节,广告等商业化变现还是不错。”当然,番茄小说在IP储备和开发领域还远逊色于阅文。

在整个网文市场的增长近乎触及天花板的情况下,网文市场的比拼已经远不止在图文内容领域,IP开发能力以及商业化变现,才是决定市场格局的最终变量。

米读在两方面都缺乏靠山,IP开发方面,米读执行的是“二八原则”,也即借助快手合作开发头部的20%作品,余下的则以广告形式变现。在商业化变现方面,财报数据显示,趣头条的广告及市场营收为11.41亿元,与去年同期的13.78亿元相比,同比下降了17.2%。米读对广告投放的吸引力也存在一定的天花板。

在此市场竞争情况下,米读的竞争优势并不明显,加入腾讯阅文的大家庭,似乎是不错的发展路线。(Tech星球)