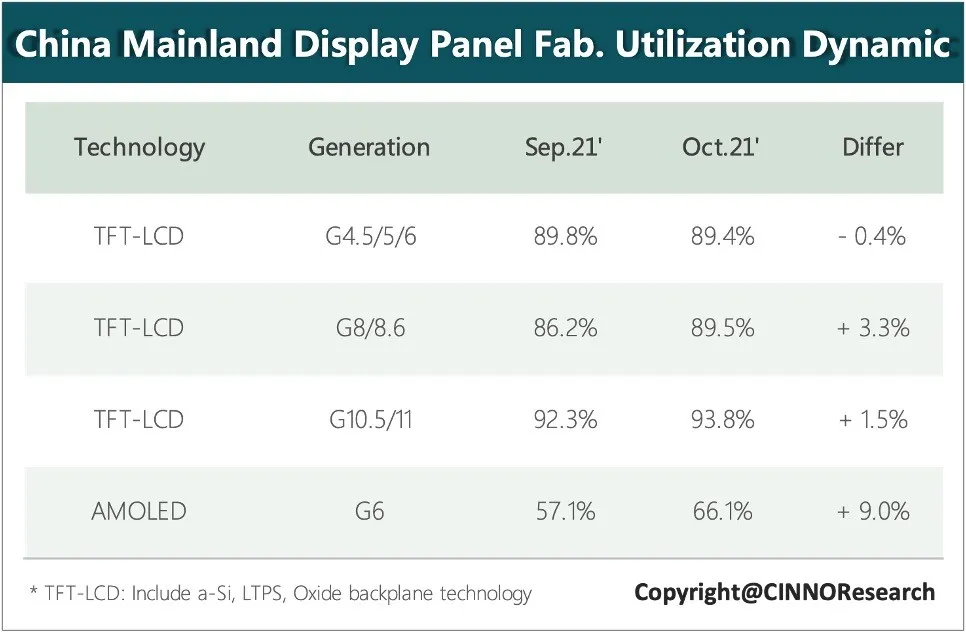

根据CINNO Research月度面板厂投产调研数据显示,2021年10月,国内液晶面板厂平均稼动率为90.7%,相比9月份反弹增长2.4个百分点;国内AMOLED面板厂10月平均稼动率为64.9%,相比9月份增长6.2个百分点。

根据CINNOResearch月度面板厂投产调研数据显示,2021年10月,国内液晶面板厂平均稼动率为90.7%,相比9月份反弹增长2.4个百分点。其中,低世代线(G4.5~G6)平均稼动率为89.4%,相比9月降低0.4个百分点;高世代线(G8~G11)平均稼动率为90.9%,相比9月增长2.7个百分点。总体而言,10月国内LCD大部分产线稼动率相比9月出现小幅回弹,整体稼动率再次达到90% 以上。

高端AMOLED智能手机面板需求持续旺盛,在苹果新机上市的高需求带动下,AMOLED面板总投产数量在10月继续增长。国内AMOLED面板厂10月平均稼动率为64.9%,相比9月份增长6.2个百分点。其中,G6代线平均稼动率为64.7%,相比8月增长7.6个百分点。

CINNO Research 简评

京东方BOE :作为全球最大的LCD显示屏供应商,京东方BOE受市场行情影响最大,其10月TFT-LCD产线平均稼动率为83%左右,维持9月低稼动水准。各产线投产数量略有调整,G10.5代线投产数量相比9月增加。受益于成功打入苹果iPhone 13 面板供应链,随着苹果手机订单的发酵,BOE AMOLED产线10月稼动率较9月大幅增加十多个百分点,投产面积占国内AMOLED(G4.5-G6)总投产的40%以上;

TCL 华星:10月TFT-LCD产线整体稼动率达98.6%,相比9月增加2.6个百分点,总投产面积相比9月则增长6个百分点,t7 G10.5在10月投产数量增加,其他各条LCD产线基本都维持近满产稼动。华星AMOLED t4产线10月投产数量受终端订单影响,Phase2产能爬坡速度慢于原计划;

惠科HKC:10月4条TFT-LCD产线平均稼动率为96%,相比9月增加6个百分点,各条产线投产数量相比9月都有回升,总投产面积与8月高峰期相当。HKC长沙厂10月投产数量达35K左右,受益于超大尺寸产品的逐步放量,长沙厂产能爬坡再次启动。HKC绵阳厂投产组合变化不大,手机产品尚未大批量投产,2022年手机产能计划逐月增加至20K大板,同时,绵阳厂车载、工控等产品也在陆续布局当中。