原标题:误读还是做空?世茂投资人再坐“过山车”

21世纪经济报道记者 唐韶葵 上海报道

时间的洪流,是投资人的一面镜子。两个月之内,股债深幅震荡,世茂集团(00813.HK,简称“世茂”)的投资人心态或许正在经历改变。

12月13日,世茂股价报7.08港元,跌12.16%。公司总市值258.62亿港元,市盈率1.75倍。

12月13日港股开市前,大和证券发表研究报告,下调世茂目标价17.4%,由24.2元调低至20元,重申“买入”评级。大和称,世茂近几个月的股价及债券价格反映出情绪疲弱,股价表现跑输多家中至大型内房股,相信是由于有一些不准确的消息、以及集团降低合同销售指引。虽然认为投资人需要时间恢复信心,但看不到集团有短期贷款违约风险,另料集团未来几个月可受惠于行业信贷放宽松。

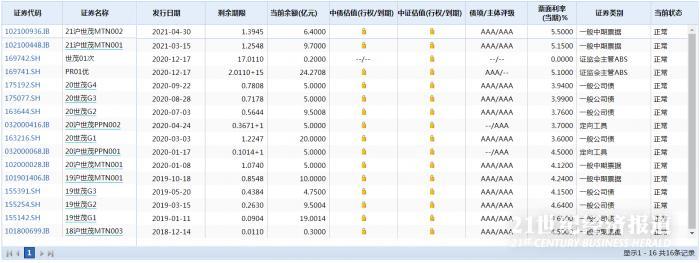

受到股债双杀与机构调低估值拖累,世茂境内多只公司债13日出现下跌。其中一只由世茂股份发行的将于2022年5月22日到期的“19世茂G1”跌超30%,盘中二次临停;一只由上海世茂建筑有限公司发行的行权日期在2023年8月27日的“20世茂06”跌超54%,盘中临停。其余多只公司债也出现下跌并临停。

这是继11月5日之后,世茂再度面临股债双杀的局面。债市方面,世茂目前流通中8只美元债均在12月9日开始陆续出现下跌,目前尚未跌至12月初的低点。目前世茂存续美元债规模为57.2亿美元。

近两个月来世茂遭遇几次美元债价格下挫,投资人俨然在乘搭一辆股债双杀的“过山车”。

11月5日,世茂集团突陷信托违约虚假传闻,当天股市收市后,世茂集团副主席许世坛率高管团队与投资者人召开电话会澄清公司资金链问题。次日,世茂股价大幅上涨。12月7日,世茂宣布配股融资约11亿港元。

12月13日盘后,上海世茂股份有限公司(600823.SH)发布公告称,世茂股份拟将所属的物业管理业务相关公司、资产、负债和业务全部出售给关联方世茂服务控股有限公司(以下简称“世茂服务”),本次交易涉及包括世茂物业管理有限公司100%股权、北京茂悦盛欣企业管理有限公司等29家公司涉及的物业管理业务以及相关的资产负债,交易转让价格为人民币165,350 万元。

这个消息,客观而言,对世茂集团应属中性偏正面,而非重大利空,但13日世茂的股债表现,或许是听到风声的投资人误读了该消息,又或许是有资金趁机做空。

日前,世茂在给机构的一份回应中,不断释放大股东正在积极主动作为,以期逆市生存的消息。世茂1-11月已实现销售金额约2600亿,回款约2200亿。从年初开始世茂采取防守策略,减少拿地支出。从年初开始,大股东不断增持,1-7月份增持金额约1.42亿港币,11月又通过以股代息方式增持超16亿港币。大股东通过直接和间接的方式对公司提供支持,彰显了对世茂长期发展的信心和对投资者利益的保护。目前,大股东持有世茂集团股权比例超66%,股权结构稳定。公司也在积极回购,尽力减缓市场波动对投资者的影响。7月份世茂集团回购股份超6000万港元;9月份世茂股份购回境内债券超2.3亿元,11月份世茂集团继续回购股票和美元债。

不过,投资市场不乏火中取栗的人。近期投资人圈子里比较关注的几只民营房企国内债券,包括金科(000656.SZ)、融创(01918.HK)、世茂、阳光城(000671.SZ)。21世纪经济报道记者接触到的部分风险投资人,已经开始买入处于低位的阳光城人民币债券。

(作者:唐韶葵 编辑:李清宇)