聆达股份(300125.SZ)正“想法设法”给员工“送福利”。

3月1日,聆达股份宣布,修订公司第一期员工持股计划及管理办法。对比下来,该公司主要对参与员工持股计划的人员和业绩考核指标进行了修订。

其中,其新修订的业绩考核指标,更为市场关注。按照要求,当期业绩水平达到公司业绩考核目标条件时,每期对应标的股票权益方可解锁。

2021年1月发布的老方案给出的业绩考核目标是:第一个解锁期,公司2021年的净利润不低于1.2亿元;第二个解锁期,公司2022年的净利润不低于1.8亿元。若第一个解锁期对应标的股票权益未能解锁或部分解锁,则未解锁的标的股票权益可递延至第二个解锁期,在第二个解锁期实现累计两期业绩水平达到两期业绩考核指标时全部解锁。

2022年3月最新修订的方案,改动了第二个解锁期的业绩考核指标,改为:“1、公司2022年的净利润不低于4000万元,或公司2022年的营业收入不低于15亿元,解锁全部未解锁的标的股票权益;2、公司2022年的净利润不低于2500万元,或公司2022年的营业收入不低于13亿元,解锁全部未解锁的标的股票权益的50%”。同时,若第一个解锁期对应标的股票权益未能解锁或部分解锁,则未解锁的标的股票权益可递延至第二个解锁期,在第二个解锁期,若实现公司业绩考核指标的任一标准,即可按该标准进行股份解锁。

就目前聆达股份的业绩表现而言,最新修订的业绩考核指标或许更容易完成。

聆达股份的2021年业绩考核目标已很难实现;该公司2022年1月底披露的业绩预告显示,其预计去年实现营收10亿元至11亿元,2020年同期营收则是2.82亿元;同时,去年其亏损额却同比扩41%-66%至亏损约7900万元-9300万元,扣非后亏损同比扩34%~52%至亏损1.04亿元-1.18亿元。

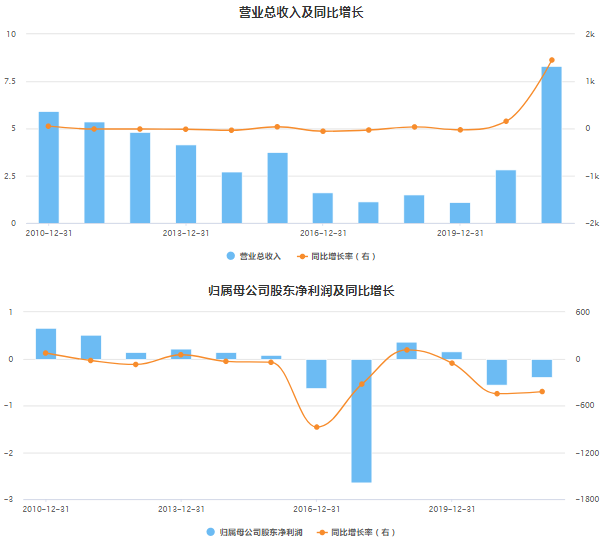

聆达股份近年来业绩表现。图片来源:东方财富Choice数据

聆达股份近年来业绩表现。图片来源:东方财富Choice数据提及修订的原因,聆达股份直言,是为了“能够鼓舞团队士气,更好地激发优秀员工的工作积极性”。该公司称,受2021年全球疫情、能耗双控限电政策以及硅料供应紧张等多重影响,包括公司全资子公司(金寨嘉悦)在内的电池片生产企业均出现不同程度的业绩下滑。

这一情况下,聆达股份董事会认为,应当采取各类应对措施,将本次光伏产业链波动给公司带来的负面影响降到最低,并且在特殊时期更需要鼓励团队士气、充分调动工作积极性,为年度发展目标而继续努力;同时,应当将公司利益、股东利益和员工利益实现高度统一,为公司、股东、员工和社会创造更大价值。鉴于此,公司董事会决定结合主营业务行业特点等调整第一期员工持股计划第二个解锁期(即2022年)的公司业绩考核指标。

对上述解释,监管层却有颇多疑虑。3月3日,深交所下发关注函,要求聆达股份具体说明第二个解锁期业绩考核指标的“任一标准”的具体含义,是否为累计两期的业绩总和,如否则说明相关解锁安排是否合理;同时,说明本次大幅调低第二个解锁期净利润考核指标且新增营业收入考核指标的原因及合理性。

此外,关注函要求聆达股份结合公司2021年度业绩预告情况、所处行业特点、市场竞争情况、经营状况、在手订单等,充分解释分析调整后的考核指标是否能够有效激发员工积极性,且有利于促进公司竞争力的提升。

另外,最新修订的员工持股计划也调整了参与对象。界面新闻获悉,2022年1月17日,证监会对聆达股份实际控制人、时任董事长王正育下发《立案告知书》,因其涉嫌内幕交易“聆达股份”等违法违规,证监会决定对其立案。随后,王正育辞去公司董事长、董事、总裁及董事会专门委员会委员等职务。

这一背景下,王正育将其持有的公司第一期员工持股计划份额1044.986万份(占本次员工持股计划37.79%)转让给公司现任董事兼副总裁邱志华、副总裁兼首席技术官吴中瀚以及部分全资子公司核心管理人员。转让后,王正育不再持有公司员工持股计划份额。

调整后,参加本期员工持股计划的公司董事、监事和高级管理人员共计8人(此前是7人),认购总份额为209.51万股(此前是292.51万股),占员工持股计划总份额的比例为65.16%(此前是90.98%);其他员工认购的总份额预计不超过112万股(此前是29万股),占员工持股计划总份额的比例预计为34.84%(此前是9.02%)。

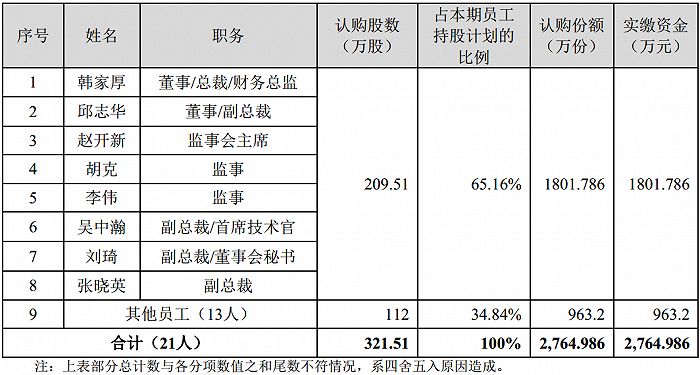

图片来源:聆达股份:关于修订公司第一期员工持股计划及管理办法的公告

图片来源:聆达股份:关于修订公司第一期员工持股计划及管理办法的公告对此,深交所要求聆达股份,说明对王正育所持员工持股计划份额进行重新分配而非回购的原因及合理性,是否符合相关法律法规和员工持股计划方案的规定;同时,要求该公司说明调整后除董监高外参与对象的名称和职位,资金来源,是否存在上市公司、董监高直接或者间接向其提供财务资助或为其贷款提供担保的情况。

更需关注的是,关注函进一步追问聆达股份:结合前述问题的回答,分析说明公司此次员工持股计划修订是否符合《关于上市公司实施员工持股计划试点的指导意见》中的“盈亏自负,风险自担,与其他投资者权益平等”的基本原则,是否存在刻意规避《上市公司股权激励管理办法》中关于业绩考核、参与对象调整等相关要求的情形,是否存在向参与对象输送利益的情形?