国产茶叶

1、内销市场保持平稳,数据指标持续上行

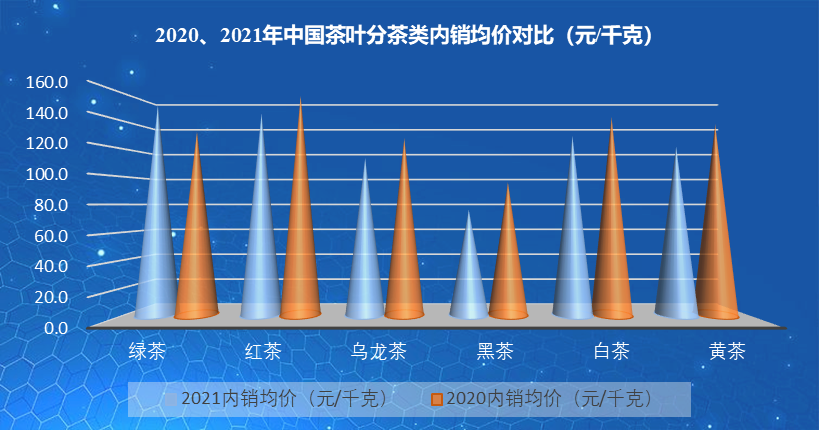

● 据统计,2021 年,中国茶叶的内销总量为 230.19 万吨,增长 10.03 万吨,比增 4.56%;内销总额为 3120 亿元,增长 231 亿元,比增 8.0%;内销均价为 135.5 元 / 千克,同比增长 3.3%。

2、消费格局基本稳定,白茶发展势头强劲

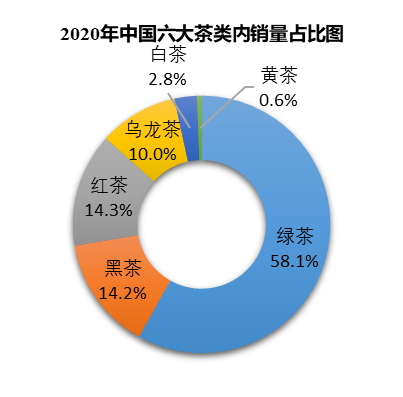

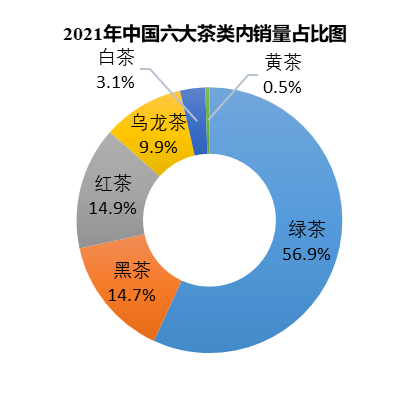

●2021 年,中国绿茶内销量 130.92 万吨,同比增长 2.35%,占总销量的 56.9%;红茶 33.88 万吨,同比增长 7.97%,占总销量的 14.7%;黑茶 34.41 万吨,同比增长 9.31%,占总销量的 14.7%;乌龙茶 22.79 万吨,同比增长 3.97%,占总销量的 9.9%;白茶 7.05 万吨,同比增长 12.80%,占总销量的 3.1%;黄茶 1.14 万吨,同比减少 7.32%,占总销量的 0.5%。

2020-2021 年中国六大茶类内销量占比

数据来源:中国茶叶流通协会

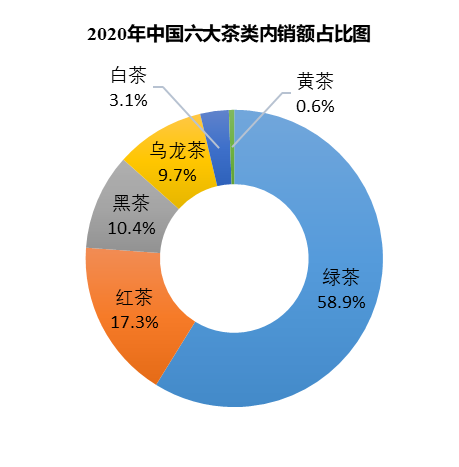

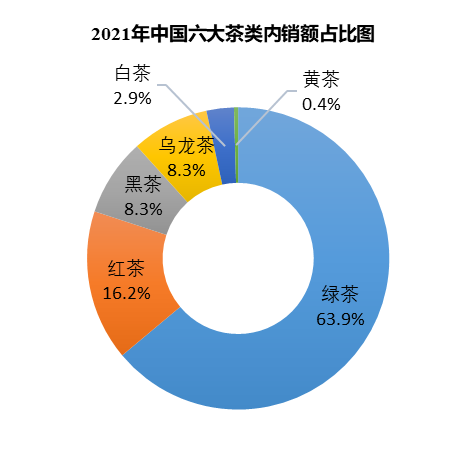

2020-2021 年中国六大茶类内销额占比

数据来源:中国茶叶流通协会

2020-2021 年中国茶叶分茶类内销均价

数据来源:中国茶叶流通协会

2、进口茶叶

2021 年,中国进口茶叶总体呈增长态势,进口量创近年新高。据海关数据,2021 年 1-12 月,中国进口茶叶 4.67 万吨,同比增长 7.81%;进口额 1.84 亿美元,同比增长 2.49%;均价 4.15 美元 / 千克,同比下降 4.93%。

1、分茶类看

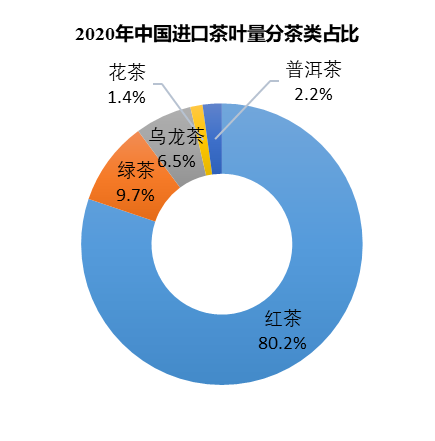

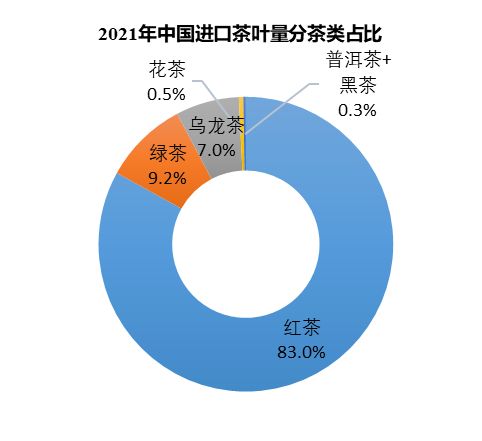

●进口量,2021 年进口红茶 3.89 万吨,比增 9.8%,占总量的 83.0%;绿茶 0.43 万吨,比增 1.6%,占比 9.2%;乌龙茶 0.33 万吨,比增 13.0%,占比 7.0%;花茶 224 吨,比减 63.8%,占比 0.5%;普洱茶 3.9 吨,比减 97.3%;新增类目黑茶进口量为 0.7 吨。

2020-2021 年中国进口茶叶量占比

注:因 2021 年黑茶进口量总比中仅为 0.001%,故与普洱茶合并制图。

数据来源:中国海关

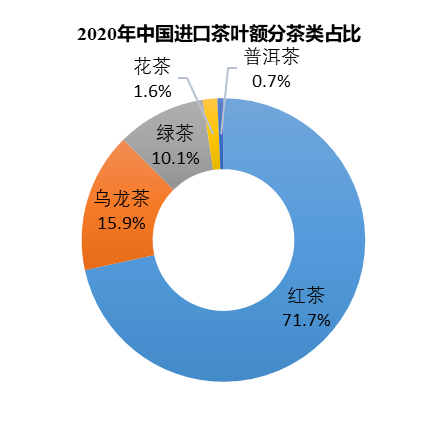

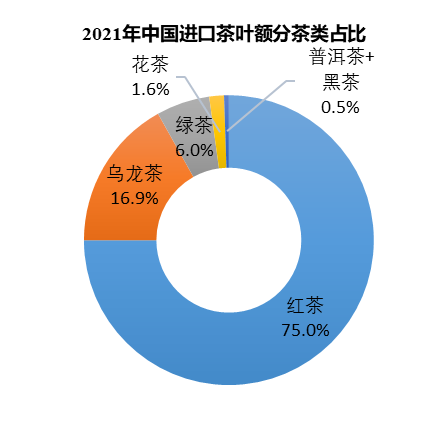

2020-2021 年中国进口茶叶额占比

注:因 2021 年黑茶进口额在总额占比仅为 0.01%,故与普洱茶合并制图。

数据来源:中国海关

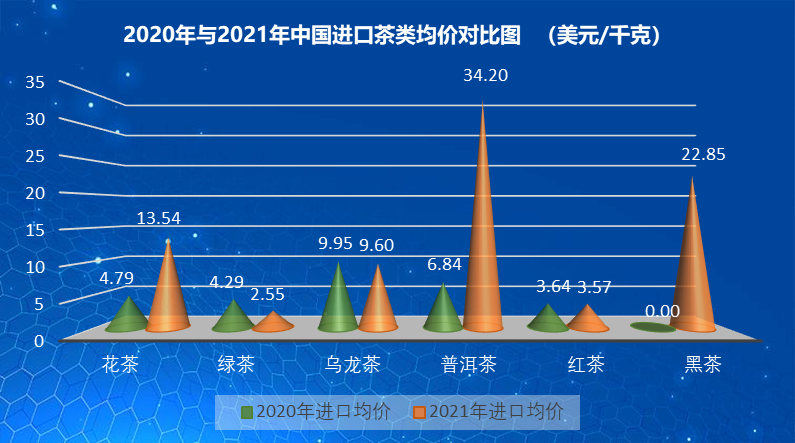

●进口均价,2021 年,红茶均价 3.57 美元 / 千克,比减 2.0%;绿茶均价 2.5 美元 / 千克,比减 40.5%;乌龙茶均价 9.6 美元 / 千克,比减 3.5%;花茶均价 13.5 美元 / 千克,比增 183%;普洱茶均价 34.2 美元 / 千克,比增 400.2%;新增类目黑茶进口均价为 22.8 美元 / 千克。

2020-2021 年中国进口茶类均价对比

数据来源:中国海关

2、分省区看

●2021 年,中国进口茶叶逾千吨的省(自治区、直辖市)共计 8 个,依次是福建省、浙江省、广东省、北京市、上海市、江苏省、云南省、广西壮族自治区。

2021 年,中国进口茶叶金额过百万美元的省(自治区、直辖市)共计 11 个,分别是福建省、上海市、广东省、浙江省、北京市、江苏省、广西壮族自治区、云南省、安徽省、山东省、陕西省。

3、从进口茶叶的来源地看

●在中国进口茶叶的来源地中,排名前六位的分别是斯里兰卡、印度、越南、肯尼亚、印度尼西亚、中国台湾。从进口茶类来看,印度、斯里兰卡、肯尼亚、印度尼西亚主要供应红茶,越南主要供应绿茶,而中国台湾则主要供应乌龙茶。

从近三年的进口量变化情况来看。从印度进口的茶叶逐年递减,从中国台湾地区进口的茶叶量也在逐年递减;而斯里兰卡、越南、肯尼亚、印度尼西亚的茶叶供应量均在逐年提升。

3、运行情况

1、内销市场持续拉升茶业经济增长

● 在城市化和收入水平提高、年轻群体消费增长、消费方式多元化以及乡村振兴带动的农村消费增长等综合因素作用下,中国茶叶内销市场在线上线下均呈购销两旺态势。据统计,2021 年,约 86.17% 的中国茶叶在国内消费。名优茶作为产业价值的绝对担当,对内销额的贡献率长期保持在 70-75%。茶叶消费市场正由大众消费逐步转向个性化、时尚化、科技化的高品质消费,品牌茶消费群体不断壮大,茶叶内销线上化特征明显。

2、宏观环境持续推进茶叶消费升级

●健康消费观深入人心、社交电商与直播带货的发展、日常消费的整体升级及茶业营销现代化,全面助推着茶叶消费升级。2021 年中国茶叶需求侧呈现四个特点:一是消费群体年轻化;二是消费思维理性化;三是电商渠道壮大化;四是产品赛道多元化。

3、产业短板影响茶叶流通消费市场

●产品创新力不强、信息对称性不足、消费认知不充分等问题制约着流通发展,主要源自产业短板:一是行业集中度低,品类、品牌、加工水平等多方面的发展不平衡;二是消费者的品牌忠诚度低;三是基础科学研究不充分、不扎实;四是行业标准化有待进一步完善。

来自: 中国茶叶流通协会