撰文 |小不董编辑 |李信马题图 | IC Photo

撰文 |小不董编辑 |李信马题图 | IC Photo今年1月,曾有报道称有赞启动了裁员,裁员对象主要为产品和技术研发岗,预计会超过1500人,针对这则消息,有赞回应称:“不实消息,决策层并未对人员调整数量做过具体要求,公司内部一直有‘271’绩效考核机制,但没有强制末位淘汰数量或比例。”

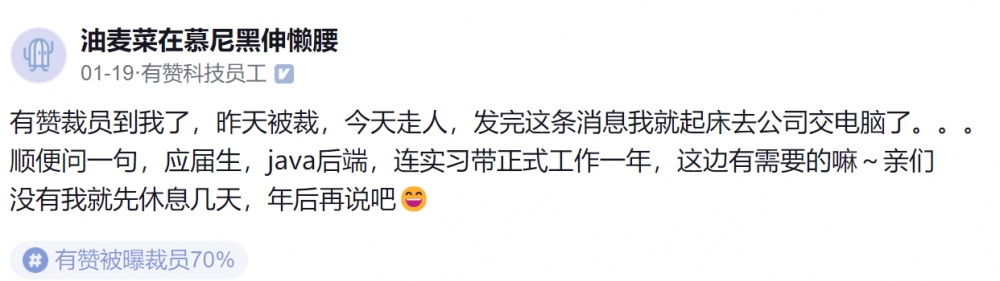

但不久前,多个渠道爆料有赞进行大规模裁员,“不赚钱的部门都被裁掉了,产研裁70%,其中教育产研裁100%,微商城和零售的产研裁30%,中台技术裁79%。”在职场社区平台脉脉,也可以发现为数不少的有赞认证员工的发帖:

图片来源:脉脉

图片来源:脉脉而这样的景象,与两年前形成了鲜明的对比。疫情刚爆发时,在线教育和直播带货一度炙手可热,看到市场机会的有赞进行了大规模的招聘。财报显示,2019年底,有赞员工人数为2941人;2020年底,增长到3603人;2021年第三季度,又增长到4358人;至2021年底有赞员工人数达到4494人的高峰值。财报中显示,由于员工人数增加,有赞员工开支由2020年的1.5亿元增长至1.7亿元。此前,有赞CEO白鸦曾表示,“全世界没有任何一家软件公司像我们一样囤积人才、重视产品和技术。”

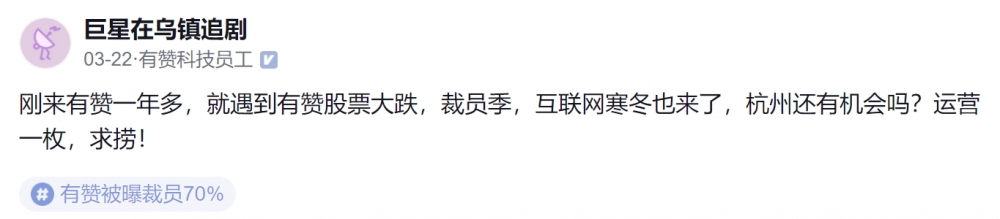

但随着2021年“双减”政策发布,在线教育受到重创,在线直播也面临强监管,有赞快速陷入被动。脉脉上,作为此次有赞裁员的重灾区,有赞教育板块的员工发出了“非战之罪“的感慨。

图片来源:脉脉

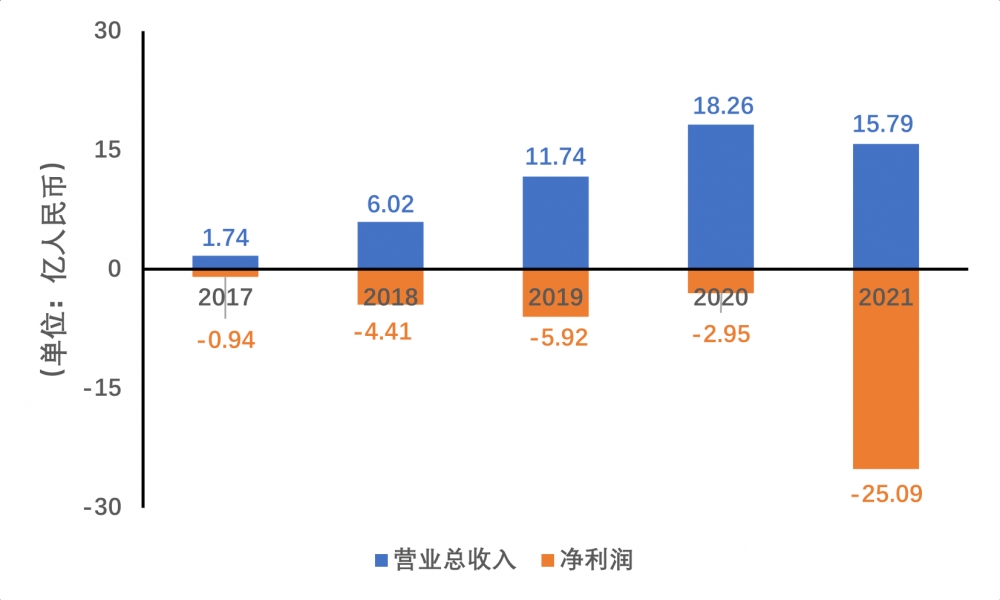

图片来源:脉脉但有赞的确做不到继续“负重前行”了,3月29日晚间,有赞发布了2021年度财报, 财报数据显示2021年有赞总收入为15.79亿元人民币,同比下降13.74%;年度亏损约32.93亿元,同比扩大503.5%。

中国有赞营收数据 数据来源:Wind 制图:DoNews

中国有赞营收数据 数据来源:Wind 制图:DoNews在盈利警告中,有赞给出了几点解释:

充满挑战的和不确定性的互联网行业环境的疫情的影响。为促进销售业绩并配合SaaS业务发展,增加了约23%的销售开支。为完善产品组合,增加了约30%的研发支出。

不过这些解释显然没有得到资本市场的体谅,截至发稿前,有赞的股价停留在0.157港币/股,相比2021年2月的4.52港币下跌超过90%。在有赞的公众号上,白鸦也公开承认,2021年是有赞最艰辛的一年。

有赞的核心业务是SaaS服务,营收主要包括三个部分:SaaS服务订阅费、商家解决方案的交易服务费以及其他。其中,订阅费是有赞主要的收入来源,而客户能否持续性付费也成为有赞极为依赖的收入渠道。此前有赞的高估值,很大程度上来自于其付费商家的高速增长,但从2020年下半年开始,有赞的存量付费商家数量便持续下滑,2020年第三季度与第四季度分别为97875家、97158家,2021年底降至88395家。2021年,有赞SaaS服务订阅费收入从10.4亿元降至9.7亿元,商家解决方案收入也从7.5亿降至5.8亿元。

在微信还无意做电商业务时,通过为微信商家提供电商SaaS服务,有赞被称为“微信生态第一股”,但2020年7月15日,微信官方上线微信小店,可以帮助商家免开发、零成本、一键生成卖货小程序,对有赞造成了极大的冲击。2021年微信解除了外联限制后,有赞获得的流量支持也进一步减少,2021年11月,快手切断了有赞和魔筷的第三方链接,截至2021年第四季度,有赞在快手渠道的GMV占比已经下降至2%。

外部环境的急剧恶化,让有赞面临生死考验,一方面,有赞积极开拓新业务,比如有赞旗下的旺小店,上线了商户收款码功能,并覆盖了金华、芜湖、呼和浩特、延吉、海口、昆明等超40个城市。另一方面,对已经开拓无望的业务,就只能选择“壮士断腕”了,这也是有赞大裁员背后的逻辑。

3月29日晚,白鸦发布了内部全员信,邮件中表示有赞接下来的业务策略是以“做大通用价值”和“深耕垂直行业”为两个核心;在经营上,要回归商业的“基本面”,把精力和资源集中投入在能给客户创造价值且能获得回报的事情上;组织建设方面,将围绕组织效率和组织能力,全面提升人均产出。

从信中,可以看到有赞满满的“求生欲”,但有赞的兴起,类似于“时势造英雄”,当微信、快手等平台从其依靠的“时势”变成竞争对手时,便是“运去英雄不自由”了,惨不忍睹的财报,就是对此最好的写照。在此情况下,有赞进行裁员并给予“n+1”补偿的做法,甚至得到了一些员工的理解和体谅。

只是理解归理解,被裁员的有赞人,接下来的生活同样不容易。