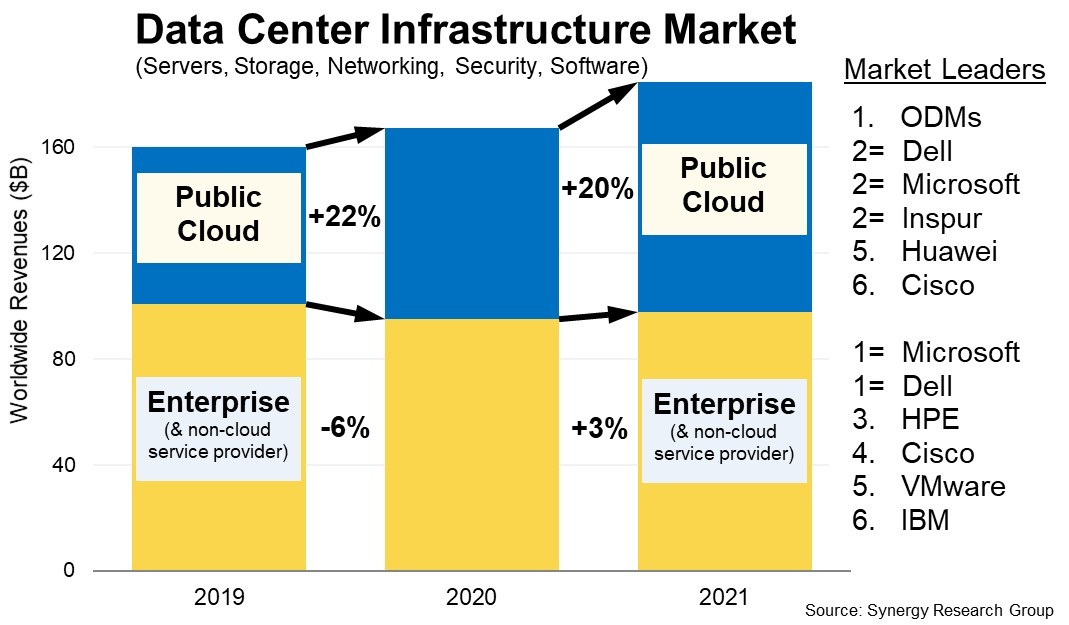

Synergy Research Group 的最新数据显示,2021年全球数据中心 IT 硬件和软件上支出比2020年增长了10%,这主要归功于公共云基础设施支出增长20%,这将其推向了历史新高。云提供商继续对其数据中心进行大量投资,以满足对其服务不断增长的需求。与此同时,在2020年下降6%之后,企业在自有数据中心基础设施上的支出在2021年略有反弹,增长3%。

就2021年全年市场份额而言,ODM 总体上占公共云的最大部分。市场上,浪潮、戴尔和微软是领先的供应商,都拥有相似的市场份额。2021年企业基础设施市场领导者是微软和戴尔,紧随其后的是 HPE、思科、VMware 和 IBM。

2021年,包括云和非云硬件和软件在内的数据中心基础设施设备总收入为1850亿美元,其中公共云基础设施目前占总收入的47%。服务器、存储和网络等主要面向硬件的细分市场合计占数据中心基础设施市场的77%。从细分市场来看,戴尔是服务器和存储收入的整体领导者,而浪潮则是向公共云提供商销售服务器的明显领导者。思科在网络领域据主导地位,而微软则因其在服务器操作系统和虚拟化应用程序分支的优势占有一席之地。除了这四家之外,市场上其他领先的供应商是 HPE、华为、VMware、联想和 IBM。