编辑/刘蕊

美东时间周三盘后,美国云计算巨头Snowflake发布了第一财季业绩,并预计第二财季增速继续放缓,充分显示公司对宏观环境和企业客户在IT方面支出前景感到担忧。

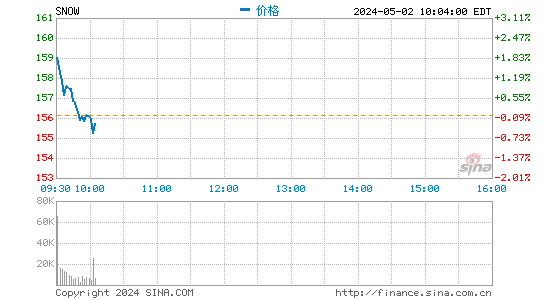

公司股价在周三盘后交易中下跌13.82%。今年以来,该公司股价已经累计下跌近61%。

令人失望的业绩展望

财报显示,在截至4月30日的第一财季,Snowflake营收为4.224亿美元,好于市场预期4.13亿美元;净亏损收窄至1.66亿美元,合每股净亏损53美分,上年同期分别为2.03亿美元和每股净亏损70美分。

产品收入占Snowflake总收入的90%以上,这块业务受到投资者和分析师的密切关注。Snowflake表示,Snowflake第一财季产品收入增长84%至3.94亿美元。该公司截至4月底共有6322家客户,略低于分析师的平均预期,较上一季度增长了6%。

Snowflake在一份声明中表示,截至7月底的第二财季,公司产品收入预计为4.35亿美元至4.4亿美元,较上年同期增长71%-73%,这将是该公司自2020年上市以来的最低增速,也是该公司产品收入增速连续第二个季度下滑

"今天,一些客户面临更具挑战性的经营环境——在经济环境不断变化的情况下,某些客户的消费低于我们的预期。"Snowflake首席财务官Michael Scarpelli在业绩公布后的电话会议上表示。

Scarpelli表示,"我们所听到的宏观经济逆风"令公司高管对业绩预测更为谨慎,但这并未削弱公司的长期成长机会。

巴菲特“爱股”遭遇增长失速

Snowflake是美国备受关注的大型云计算公司。2020年该公司首次登陆美股市场时,“股神”巴菲特也参与了打新,这也是一向对科技股态度冷淡的巴菲特五十多年来的首次打新。

此前,Snowflake也一直以其强劲的增长速度回应着投资者的期待。截至去年年底,该公司销售额连续六个季度同比增长超100%,并推动该公司股价在去年11月中旬升至创纪录的401.89美元。

然而今年以来,由于Snowflake增速开始显现疲态,在3月份预计第一财季产品销售额增幅将放缓至三位数以下,加之今年科技股公司估值普遍下滑,该公司股价一路下挫,今年以来已经累计下跌了61%。

咨询机构Morningstar分析师Julie Bhusal Sharma说,市场对公司收入留存率尤其感兴趣,因为Snowflake公司的收入保持率高于大多数同行。收入留存率是衡量当前客户销售增长的指标。

Snowflake第一财季的净收入留存率为174%,好于分析师的平均预期161%。

“通常情况下,随着新公司逐步成长、基础变得更成熟,你会看到这一增速开始下降。”Snowflake首席财务官Scarpelli表示,如果科技股估值持续低迷,该公司可能寻求规模较小的收购,以扩大技术产能。