(图源/视觉中国)

(图源/视觉中国)撰文/周梦婷编辑/阳一

度小满正陷入“存款变理财”的信任危机。

日前,河南村镇银行的多位储户对媒体表示,原本在度小满上存入的存款项目,目前已在度小满平台上显示为“理财产品”。

河南村镇银行存款风波已持续发酵了三个月。不同省份的不少储户是通过第三方平台了解到河南村镇银行储蓄项目的。其中,度小满作为一家知名互联网金融平台,很多储户表示,自己是出于对度小满的信任才选择把钱存入了河南村镇银行。现在,存款被平台修改为“理财产品”,这一情况加剧了储户们的不安,也引爆了网络舆论。

7月5日晚间,度小满官方微博对此作出回复称,未对相关产品页面进行任何修改。然而,这并未能解除储户们的质疑,也有部分储户要求度小满“一起承担责任”。

存款变理财?

据媒体报道,一位在开封新东方村镇银行、柘城黄淮村镇银行、上蔡惠民村镇银行、禹州新民生村镇银行都有存款的储户表示,禹州新民生村镇银行、开封新东方村镇银行原本在度小满上存入的存款项目,目前已经被改为“理财产品”。

为此,他致电了度小满客服。度小满客服回应该储户称,“严格来说,存款也属于理财的一种”;并说,平台只和银行合作了存款业务,没有其他任何理财基金层面上的合作。

度小满客服向该储户回复说,经多次内部确认,电子卡页面设计并非由度小满平台更改;度小满电子卡页面是由银行方面提供的,第三方平台只是提供一个展示平台,产品设计、页面展示设计等,都是由银行方面操作的。

然而,在度小满平台上的其他银行存款账户,页面皆显示“仅支持XX银行理财”字样。难道是其他银行同时修改了页面?

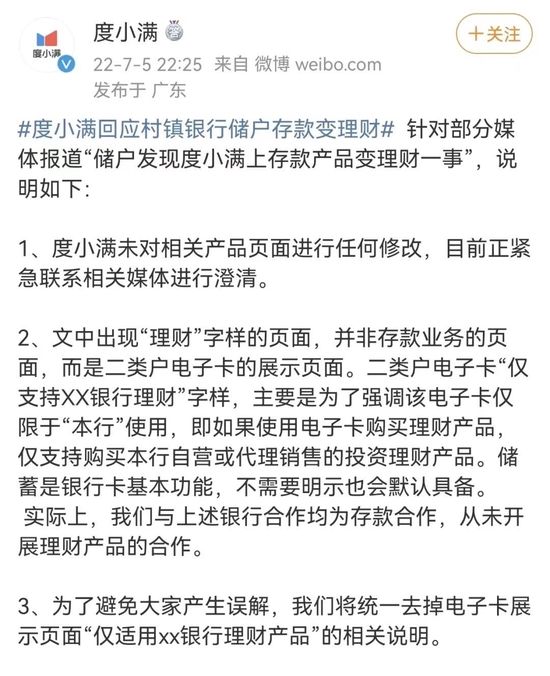

7月5日晚间,度小满官方微博针对部分储户称度小满产品页面上“存款变理财一事”,发表了说明。度小满称,未对相关产品页面进行任何修改。

同时,度小满表示,出现“理财”字样的页面,并非存款业务的页面,而是二类户电子卡的展示页面。二类户电子卡“仅支持XX银行理财”字样,主要是为了强调该电子卡仅限于“本行”使用,即如果使用电子卡购买理财产品,仅支持购买本行自营或代理销售的投资理财产品。储蓄是银行卡基本功能,不需要明示也会默认具备。

度小满最后强调,为了避免用户产生误解,将统一去掉电子卡展示页面“仅适用XX银行理财产品”的相关说明。

(图源/度小满官微)

(图源/度小满官微)《财经天下》周刊询问了通过其他平台存款的河南村镇银行储户。一位柘城黄淮村镇银行储户向《财经天下》周刊表示,他是在挖财宝上存入的存款项目。“当时挖财宝的客服说,与银行签的合约,只合作存款,不是理财产品,显示页面上还有‘存款保险’的标识。”而根据他提供的存款截图,目前的页面上只有账户卡号及余额,其他字样的标识都已没有显示。

对于“存款是不是理财”这个问题,多位金融行业专家均对《财经天下》周刊表示,“存款是存款,理财是理财,两个是完全独立的个体。”一位金融业内人士表示,“理财是不保本的投资方式,不能将两者混为一谈”。

那么,将“存款产品”字样变更为“理财产品”是否会影响储户资产性质呢?

金融观察者毕研广告诉《财经天下》周刊,“度小满这个是显示问题,并没有更改产品结构,存款和理财完全不可能互相转换的,哪怕是银行,也做不到这一点。”

北京市京师律师事务所律师许浩也表示,储户存入银行的“存款”,银行是无权单方变更合同,将之变更为“理财产品”的。

许浩表示,银行与储户之间是储蓄存款合同关系,银行应按合同约定向储户支付存款本金和利息。合同关系成立生效后,双方需要承担履行合同的义务以及享有合同约定的权利;当事人应对合同约定的内容全面履行,未经双方协商不得擅自解除或变更合同内容。

第三方平台为河南村镇银行“引流”?

公开资料显示,度小满是一家互联网金融平台,原名百度金融,2018年4月,百度宣布旗下金融服务事业群组正式完成拆分融资协议签署,拆分后百度金融启用全新品牌“度小满”,实现独立运营。当前,百度依旧持有度小满40%的股份。

4月19日,一家深圳的银行服务商向有关部门提交了一份紧急报告,称四家河南村镇银行出现大面积投诉、发生严重挤兑,涉及金额达400亿元、储户接近百万。与此同时,社交媒体上开始不断出现河南几家村镇银行储户取不出款的投诉贴。

由此,河南村镇银行“爆雷”事件曝光。当前河南4家村镇银行依旧无法提取存款,分别是禹州新民生村镇银行、柘城黄淮村镇银行、上蔡惠民村镇银行和开封新东方村镇银行。

而有多位储户对媒体表示,他们最初是通过度小满等第三方平台,接触并购买了上述几家河南村镇银行的网络存款;之后由于监管部门整顿互联网平台,上述银行又对他们称,可继续将资金转移到银行微信小程序上进行存款,可随时提取,金额在几十万元上下不等,年化利率4.1%。

“首先,相关村镇银行没有发行理财产品的资质;其次,度小满平台也没有销售理财产品的资质。目前监管部门不允许理财产品在银行之外的第三方平台销售。但村镇银行经过批准,可以代销他行发行的理财产品。”招联金融首席研究员董希淼说。

2021年1月15日,银保监会、央行发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,明确指出商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,包括但不限于由非自营网络平台提供营销宣传、产品展示、信息传输、购买入口、利息补贴等服务。由此,第三方平台开始下架存款产品。

同年5月27日,银保监会明确表示,未经金融监督管理部门许可,任何非金融机构和个人不得直接或变相代理销售理财产品。换言之,互联网平台不能再代销银行理财产品。

这也意味着,这些村镇银行或许是利用度小满等知名互联网平台,以高存款利率为诱饵,达到收取存款的目的;第三方平台就成了它们的“引流”渠道。

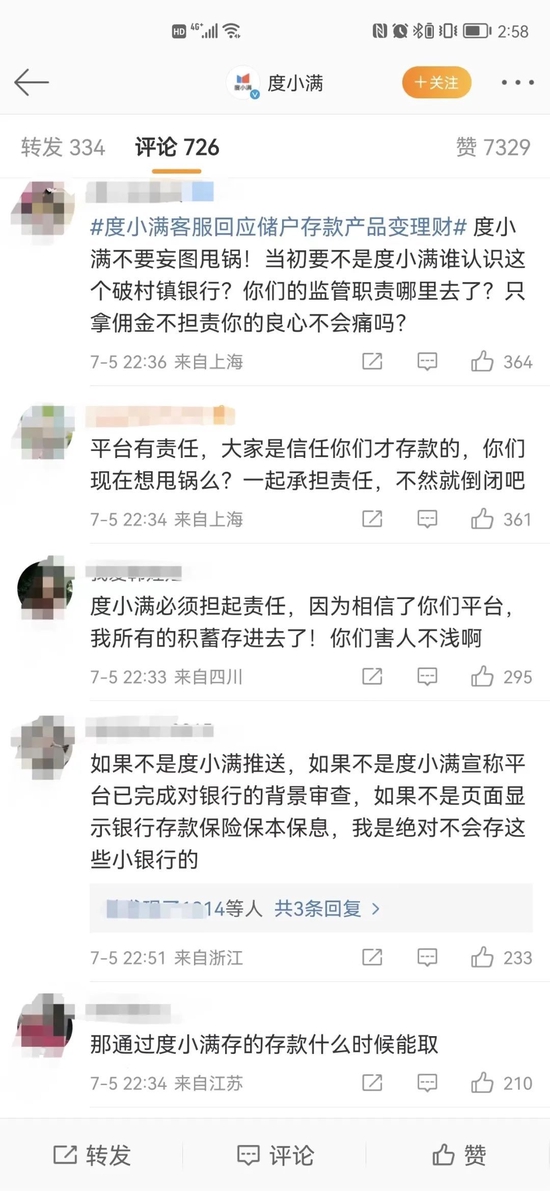

在河南村镇银行取款难事件曝出后,也有不少储户在微博、小红书、黑猫投诉【投诉入口】等平台上质疑度小满:作为推广平台方,它在其中是否做好了相关提示及审查合作方资质的义务?

在此次度小满澄清说明的微博下的评论区,有储户表示,“如果不是度小满推送,如果不是度小满宣称平台已完成对银行的背景审查,以及页面显示银行存款保险保本保息,我是绝对不会把钱存入这些小银行的。”同时也有储户表示,希望度小满对此能承担起责任。

(图源/新浪微博截图)

(图源/新浪微博截图)值得注意的是,在河南村镇银行事件爆发后,度小满发生了工商变更。天眼查显示,今年4月25日,北京度小满支付科技有限公司发生工商变更,梁志祥退出法定代表人并卸任董事长职位,由孙云丰接任;李彦宏卸任监事职位,由张苗接任;同时,董事新增葛新、胡玮玮等多人。

在河南村镇银行事件仍在发酵时,度小满的这一变动,也引发了不少人的猜测和不安。有网友质疑称,“度小满银行存款爆了,就这样走人了?”

《财经天下》周刊在度小满APP上看到,度小满合作支持的银行逾170家,其中包括青隆村镇银行、黄河农村商业银行、太仓农村商业银行等众多中小银行,上述4家无法还款的银行已不在其内。

当前度小满的宣传语是“用科技为更多人提供值得信赖的服务”,其主要业务包括度小满信贷、理财、保险、支付等。而现在,众多储户对度小满的“信任”也在面对挑战。