作者/李爱琳

2022年极有可能是奈飞公司最艰难一年,下半年有可能迎来转机吗?

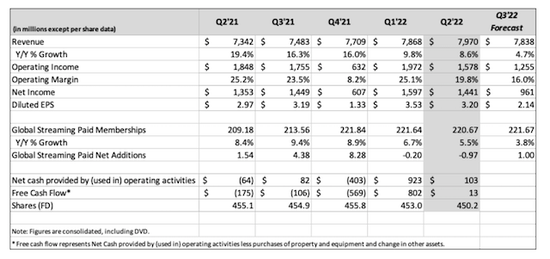

当地时间19日,流媒体巨头奈飞盘后公布二季度财报,每股盈利3.20美元,高于预期值2.94美元,营收录得79.7亿美元,同比增长9%,略低于预期值80.4亿美元;期内流失付费用户97万,不到市场预期值200万的一半,目前奈飞全球订阅用户数约2.2亿。

受上述利好消息的刺激,截至发稿,该股盘后一度急升逾8%。去年,该股股价曾站上700美元,隔夜收盘于200美元上方,年初至今累计下挫66.5%,在标普500指数成分股中表现垫底。

奈飞主席哈斯廷斯(Reed Hastings)盘后接受分析师提问时表示,“我们谈论失去了100万订户、而不是流失200万,虽然不像之前预期的那样糟糕,我们还是兴奋不起来。”

他还表示,流失100万用户还称之为成功,这有些不幸,“但真的,我们为明年做了很好的铺垫。”

通胀加速用户流失

从疫情初期的风光无限到疫情后期成为“烫手山芋”,年初以来奈飞遭投资者抛弃的主要原因是今年一季度订阅用户数出现十多年来的首降,1~3月流失用户20万,当时公司警告二季度还将减少200万用户。

嘉盛集团资深分析师华纳(Joshua Warner)对第一财经记者表示,一季度订阅用户数下降的主因是奈飞撤出俄罗斯市场。“事实上,如果没有失去俄罗斯的70万用户,奈飞一季度用户数还增加了。但二季度前景更加黯淡,利空因素包括疫情引发的收看需求减弱,同业竞争加剧,提价策略导致用户出走。”他还指出,随着美国家庭实际收入水平下降,生活成本飙升,预算捉襟见肘,上述不利因素可能进一步恶化。

13日,劳工部公布6月美国消费者价格指数(CPI)同比飙涨9.1%,续刷1981年11月以来最大增幅,撇除食品和能源价格的核心CPI较去年同期大涨5.9%,居于40年高位对通胀正迫使美国家庭缩减非必要的娱乐开支。

华纳表示,当前投资者更关心三季度指引,期待订阅用户数重拾增长。奈飞预计,三季度将净增100万用户,虽然低于市场预期值180万,但有望扭转此前两季的下降势头。

广告模式能否挽救业绩?

业绩和股价双双暴雷,奈飞祭出多项措施挽救业绩,包括上调套餐价格、打击共享账号、以及被迫向广告模式妥协。

一周前,奈飞宣布将推出含有广告的订阅模式,并选择微软作为其全球广告的销售和技术合作伙伴。这代表着奈飞的重大转向,要知道,该公司长期以来一直反对在平台中添加广告。

在19日发布的致股东信当中,奈飞表示,其目标是在2023年初发布价格较低、含广告的订阅模式,较此前计划今年年底推出有所推迟。此外,有关如何打击共享账户,奈飞表示已在拉丁美洲测试不同方法,以找到一种易于操作的共享付费模式,或能振兴用户增长和业务发展有用,预计新模式同样将于明年推出。

券商Wedbush分析师帕切特(Michael Pachter)认为,北美流媒体市场接近饱和,7500万用户已经见顶,奈飞限制密码共享的举措是明智的。他称,奈飞正在研究的家庭共享方案中,新增家庭成员只需额外支付少量费用,此举有助该流媒体巨头在饱和的市场中再挤出一些用户增量。他还表示,奈飞与微软合作能够实现双赢。

美元走强拖累业绩

继微软、IBM之后,奈飞同样警告美元走强将拖累其业绩表现,海外业务营收占奈飞总营收的六成,二季报显示,如果剔除3.4亿美元的外汇影响,奈飞营收增速将提高四个百分点,达13%。

奈飞亦给出逊于预期的三季度业绩指引,预期营收将同比增长4.7%至78.4亿美元,每股收益2.14美元。

在19日发布的致股东信中,奈飞表示,美元继续相对多数货币大幅升值,其中欧元兑美元跌至20年新低,对跨国美企来说是重大逆风因素,奈飞多数开支是以美元来计,无法从强美元中得益,外汇波动将影响经营利润,这是公司盈利指引不及市场预期的主要原因。

今年以来美元指数累计上涨11%,并于14日站上109,创2002年以来新高。截至发稿时,美元指数在106.6左右徘徊。