图片来源:东方IC

图片来源:东方IC短短一日,还未等到“白衣骑士”的每日优鲜,在上市周年之际便经历了从断臂求生到面临生死大考的历程。

在7月28日上午刚刚宣布因调整前置仓业务而关闭极速达业务后,当日晚间,就有消息称,因山西东辉集团的股权融资未到账,每日优鲜就地解散、清退员工,且其存在拖欠薪资及供应商货款的问题,即将宣告破产。

随后,蓝鲸财经记者发现,每日优鲜App在多个城市已无法正常下单完成购买,且在线客服页面显示“暂无客服在线”。

对此,记者询问每日优鲜方面相关人士,对方否认了解散、破产传闻,但对于通过线上会清退员工、拖欠员工工资及社保缓缴、App无法正常下单等问题,其并未进行具体表态。

放弃极速达业务后,App疑似停运

7月28日上午,记者发现,每日优鲜App在首页发布了“服务变更通知”。通知显示,配送时间由此前的“最快30分达”调整为“最快次日送达”,配送范围为“全国均可配送”。

记者更换定位,发现不论是北京、上海等一线城市,还是杭州、南昌、定远市等地,都显示有上述变更通知。不过,在每日优鲜的启动页,仍显示“最快30分钟达”,截至发稿,启动页的这一提示仍未调整。

对于上述服务变更通知及通知所示的内容,每日优鲜方面表示,在实现盈利的大目标下,公司对前置仓业务进行了调整,次日达和其他业务不受影响。

今年以来,坊间便传出每日优鲜极速达业务经历了多轮收缩的消息。业内有观点认为,关停亏损较多的站点对每日优鲜而言并非坏事,这种断臂求生的举动,可以让它集中资源在核心市场运营,提高抗风险和盈利能力。

网经社电子商务研究中心特约研究员、鲍姆企业管理咨询有限公司董事长鲍跃忠分析指出,每日优鲜的这个市场颓势业务下降非常严重,它在北京和部分地区关停极速达最主要的原因是一是没业务,第二是要控成本。

到了当日晚间,当记者再次打开每日优鲜App,尝试在该平台下单时,却发现尽管该平台内仍有商品展示,但在下单支付时,页面弹出提示“抱歉,本单购买的商品在当前地址下无货”,疑似停运。

记者尝试更换北京、上海、广州、杭州等多地地址,并再进行下单操作,均看到相同的提示。记者随后再次询问每日优鲜方面相关人士,但截至发稿,仍未得到有效回复。

深陷“破产”疑云

除了业务及经营层面的调整,每日优鲜更是陷入“破产”疑云。

同样在28日晚间,一份疑似每日优鲜召开全员线上会的录音在网络上流出。根据录音,该公司高管称,由于公司最新获得的投资(即山西东辉集团的2亿元股权投资)仍在交涉、投资款尚未到账,员工的工资将暂缓发放。录音同时显示,每日优鲜员工的最后工作日为7月28日,社保缴纳到7月为止,8月起由员工自行负责社保缴纳。

但一位每日优鲜员工对记者表示,自己并未参与到所谓的全员线上会中,也并未接到有关公司解散的信息。

不过,据界面新闻报道,多位每日优鲜员工反馈称,单次线上会议的人数约为300人左右,而公司大群内剩余人数为800人左右,因此该通知属于分批次进行。会议结束之后,飞书群组已全部解散。

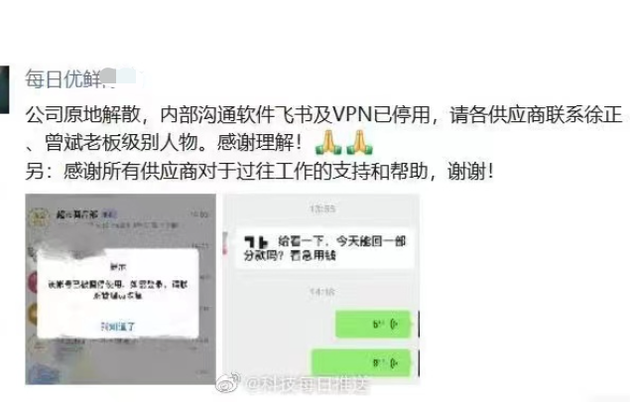

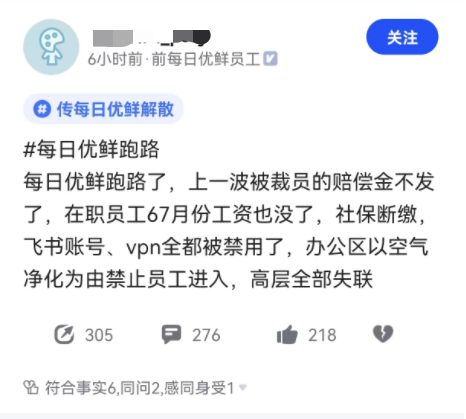

这与另一位每日优鲜员工的说法不谋而合。该员工通过朋友圈透露,公司原地解散去,内部沟通软件飞书及VPN已停用,请供应商联系徐正、曾斌等人。

另有认证为前每日优鲜员工的网友通过脉脉平台表示,每日优鲜上一波被裁员工的赔偿金不发了,在职员工6、7月份的工资也没了,社保断缴、飞书及VPN禁用,办公区以空气净化为由禁止员工进入,高层全部失联。

针对破产传闻,记者向每日优鲜方面相关人士求证,其对蓝鲸财经记者回应称,“在实现盈利的大目标下,公司对业务及组织进行调整。次日达、智慧菜场、零售云等业务不受影响。由于业务调整,部分员工离职,公司目前正积极寻求一切可能的方案,最大限度保障员工权益。”

但对于通过线上会清退员工、拖欠员工工资及社保缓缴等问题,该人士并未正面做出解答,只是强调并未接到有关公司解散、破产的消息。

受这一系列消息影响,美东时间7月28日,每日优鲜开盘后跳水,盘中跌幅一度超过47%;最终收报0.1353美元/股,收跌42.46%,最新市值仅剩3185.66万美元。

成也前置仓,败也前置仓

当前深陷困境的每日优鲜也曾无比风光。

每日优鲜成立于2014年,同年12月,其就获得了来自元璟资本、光信资本等机构的500万美元天使轮融资。次年,其首创生鲜电商前置仓模式,一度引领行业,并因此频频获得资本青睐。在上市前,每日优鲜累计获得10轮融资,腾讯对其可谓是青睐有加,在2015年至2020年间就参与了其中五轮融资。

2021年6月25日,每日优鲜顶着“生鲜电商第一股”的光环在美纳斯达克正式上市,迎来高光时刻。彼时,其发行价为13美元/ADS,以此发行价计算,每日优鲜IPO募资约3亿美元,市值32亿美元。

至今,该公司上市不过一年有余,就接连陷入撤城收缩、拖欠货款、年报难产、濒临退市、清退员工、破产等风波,这种种迹象无不表明,该公司正面临生死大考。而将每日优鲜置于如此境地的,无疑指向了其赖以起家、并曾备受推崇的前置仓模式。

所谓的前置仓模式,是指区别于传统仓库远离最终消费人群,在社区附近建立仓库的模式。前置仓一般是租赁社区底商或小型仓库(200~500平米),密集构建在社区周边(一般为3公里内),将生鲜、快消品直接存储其中,然后由骑手负责最后一公里配送到消费者家中,主要满足中高线城市消费者对便利(快)、健康(好)的生鲜食杂需求。

由于解决生鲜“最后一公里”的能力,给消费者带来了更好的用户体验,前置仓模式一度受到推崇,引来不少追随者。但这一重资产、重运营的模式所带来的盈利难问题却也不容忽视。正如天风证券在研报中所言,前置仓模式导致了较高的履约费用,获取客户投入的广告营销与优惠补贴也造成了较高的销售和营销费用。因此前置仓模式毛利率较低,费用率较高,盈利能力弱,客户流量的获取与转化困难。

据每日优鲜招股书,2018至2020年,其履约费用分别为12.39亿元、18.33亿元、15.77亿元,分别占总营收的34.9%、30.55%、25.73。同期,该公司净营收分别为35.5亿元、60亿元、61.3亿元。如此高的履约成本,带给每日优鲜的便是连年亏损。2018年至2020年,每日优鲜分别净亏22.32亿元、29.1亿元、16.5亿元,三年累计亏损近68亿元。

进入2021年后,每日优鲜的亏损局面仍未扭转。2021年第三季度,其净亏损额为9.74亿元,同比扩大。每日优鲜预计,2021年净亏损37.37 亿-37.67亿元。以此计算,该公司最近四年累计亏损至少105亿元。

而据每日优鲜发布的公告透露,由于该公司次日达业务部与第三方供应商以及客户进行的某些“可疑交易”,导致2021年报告期内某些财报记录不准确,因而至今该公司还尚未公布2021年财报,其也因此收到了纳斯达克上市资格部门于发出的警示函。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青指出,生鲜电商赛道竞争日益激烈,每日优鲜除了要面对叮咚买菜、天天果园等竞争以外,还要面对电商巨头阿里、京东、拼多多、美团等的入局,压力着实不小,每日优鲜想要再突围有难度。

百联咨询创始人庄帅也认为,每日优鲜的发展机会已经很小了,未来可能面临退市和被并购,甚至倒闭的风险。

陷入困境的每日优鲜日前终于等来白衣骑士。7月14日,每日优鲜宣布与山西东辉集团达成战略合作协议,后者计划向每日优鲜进行价值2亿元的股权投资。

但从上述录音不难看出,白衣骑士暂未及时伸出援手,每日优鲜如今已站在生死边缘。其能否再次迎来转机、顺利渡过难关,我们拭目以待。