全球 IPO 发行量在2022年第二季度达到五年低点,尽管中国和中东地区的 IPO 活动仍然活跃。

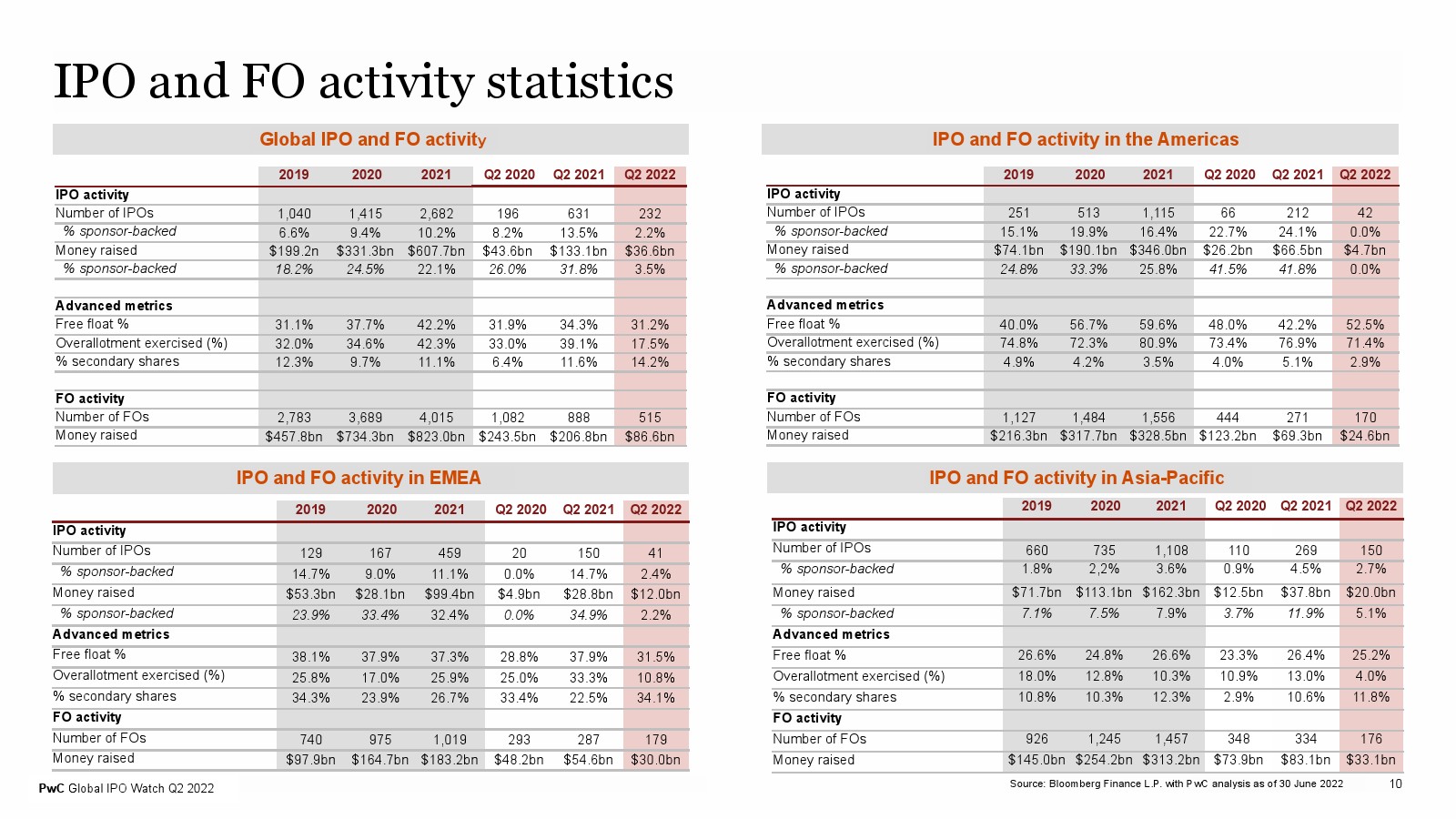

2022年第二季度全球 IPO 发行总额为366亿美元,与2021年第二季度相比下降70%以上,甚至低于新冠大流行开始时的2020年第二季度(436亿美元),这是自2016年以来的最低第二季度。

宏观经济环境恶化和股票抛售

主要指数在2022年上半年几乎抹去去年的涨幅,标准普尔500指数下跌21%,斯托克600指数下跌17%,MSCI World 指数下跌21%,但许多市场参与者认为这是必要的估值重置。

2022年第二季度的全球亮点

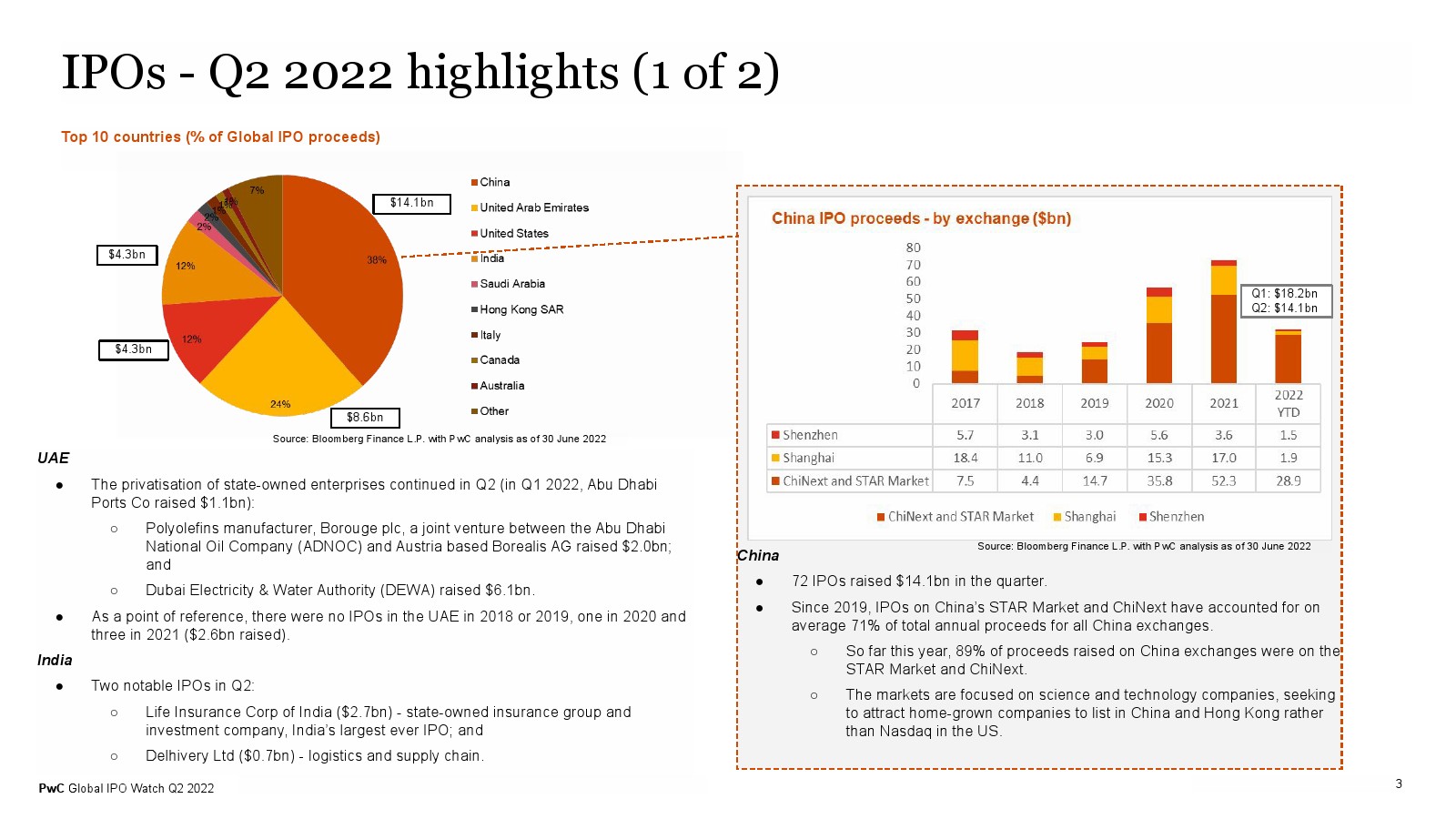

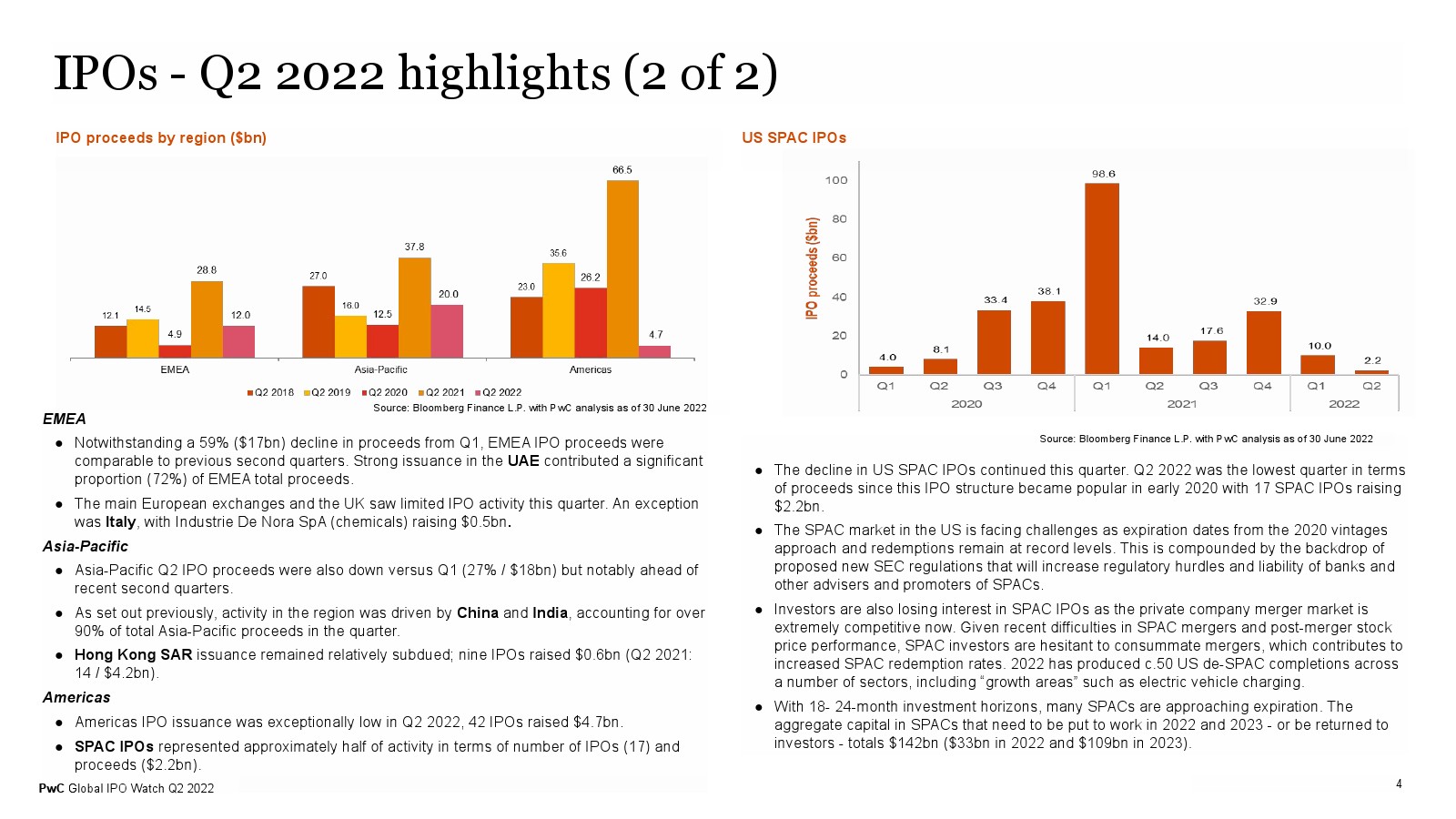

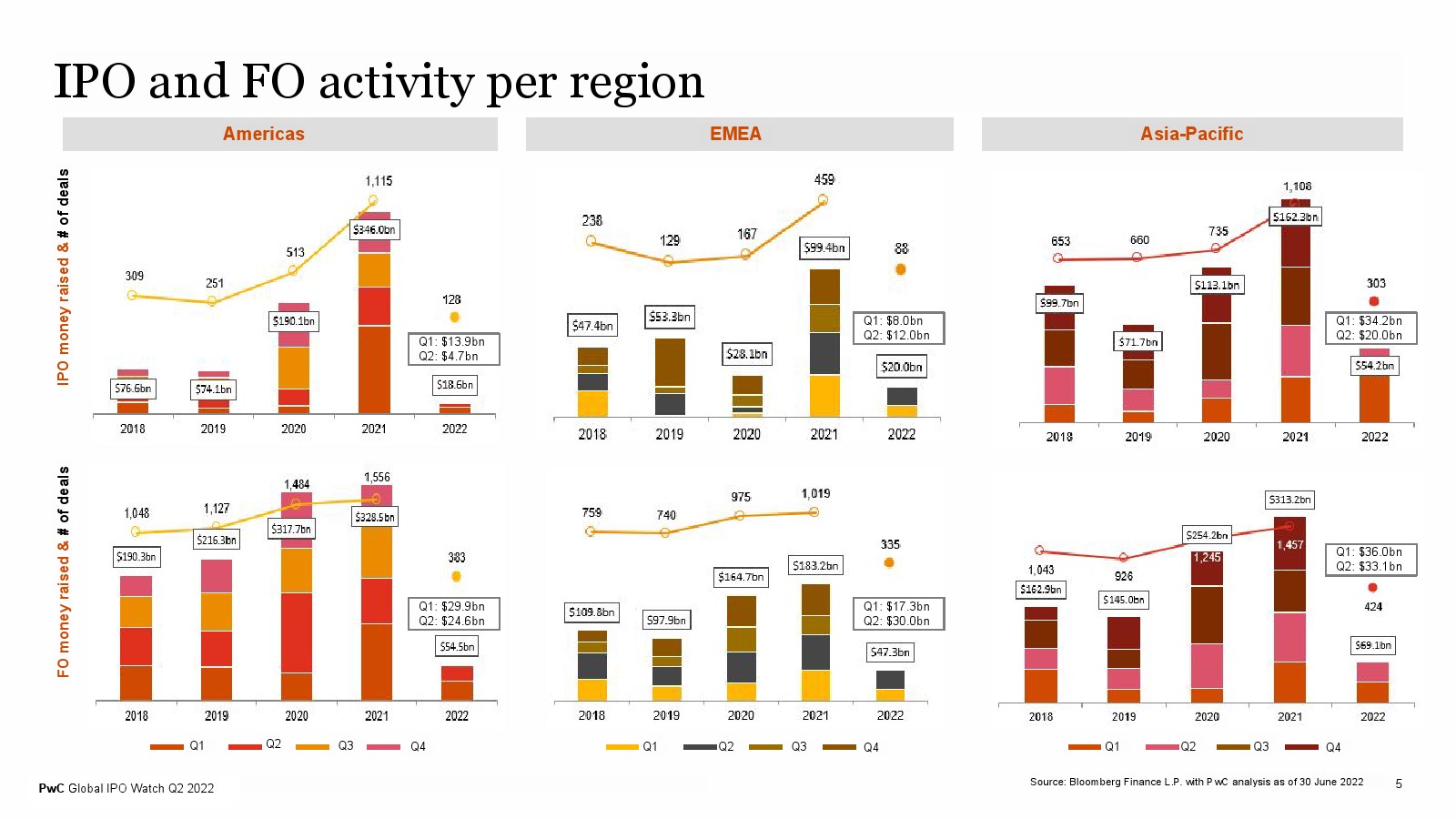

欧洲、中东和非洲(EMEA)

尽管第一季度的收益下降了59%(170亿美元),但 EMEA地区IPO 收益与之前的第二季度相当。阿联酋贡献了EMEA地区总收益的72%。

意大利一家全球化学品公司筹集了5亿美元。

亚太

亚太地区第二季度的 IPO 收益(180亿美元)也低于第一季度。

中国和印度占本季度亚太地区总收益的90%以上。

中国香港特别行政区的发行量仍然相对低迷。9次 IPO 筹集了6亿美元。

美洲

2022年第二季度美洲 IPO 发行量异常低,42笔IPO 筹集了47亿美元。

特殊目的收购公司(SPAC) IPO 约占总数(17个)和收益(22亿美元)的一半。

阿联酋

第二季度国有企业继续私有化。一家位于阿布扎比的聚烯烃制造商筹集了20亿美元。

印度

第二季度有两个值得注意的首次公开募股:

印度国有保险集团和投资公司筹集了27亿美元。

物流和供应链业务筹集了7亿美元。

中国

本季度有72笔 IPO ,融资141亿美元。

自2019年以来,中国科创板和创业板的 IPO 平均占中国所有交易所年度总收益的71%。

今年迄今为止,中国交易所募集资金的89%来自科创板和创业板。

特殊目的收购公司(SPAC)

本季度美国SPAC IPO 继续下降。就收益而言,2022年第二季度是自2020年初这种 IPO 结构开始流行以来的最低季度,17笔SPAC IPO 筹集了22亿美元。