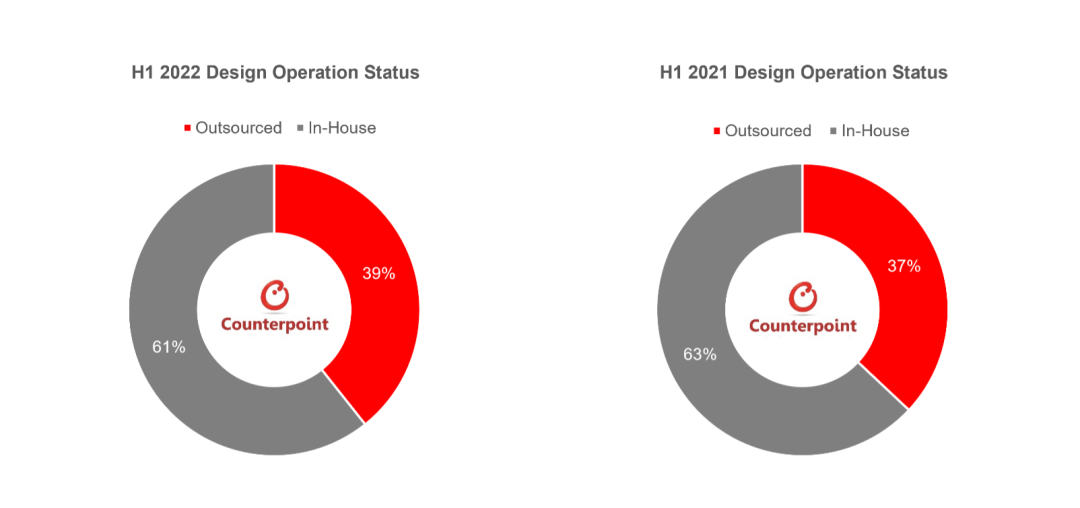

据Counterpoint Research日前最新发布全球智能手机ODM追踪报告显示,各大ODM/IDH(原始设计制造商/独立设计公司)的智能手机出货量在2022年上半年同比下降3%。由于受到经济下行的影响,相比之下全球智能手机的出货量下降幅度更大,同比下降了8%。此外,外包(如来自ODM/IDH)在智能手机出货量中的份额占比从2021年上半年的37%增加到了2022年上半年的39%

2022年上半年全球智能手机设计运营状况

高级研究分析师Ivan Lam表示:”ODM/IDH出货量的下降趋势是主要受到OPPO和三星减少订单的影响。这两家公司都倾向于更多地利用起内部产能,并同时降低外包部分的内容。但vivo、传音、荣耀和其他公司的订单增加,抵消了这部分下降。“

高级研究分析师Shenghao Bai补充道,“通胀带来的影响是显而易见的。个人消费能力的减弱会让消费者更倾向于选择价格低廉的产品。手机品牌厂商也在努力应对成本压力,未来可能会将更多中低端产品的制造分配给ODM。例如,vivo在2021年下半年推出首款ODM设备后,在2022年上半年vivo的ODM出货比例升至20%。”

纵观全球智能手机ODM/IDH行业的竞争格局,2022年上半年,华勤、龙旗、闻泰继续领跑市场。目前“三巨头”占全球ODM/IDH智能手机市场出货量的75%,而2021年上半年为70%。

全球智能手机ODM/IDH供应商的排名和增长情况

数据来源:2022年上半年,Counterpoint Research的全球智能手机ODM/IDH追踪报告

在谈到各大行业领先ODM的表现时,Ivan表示,“受小米等份额下滑的影响,华勤2022年上半年出货量虽略有下滑,但仍在众多ODM中占据最大份额。另外华勤作为vivo的独家供应商,包括其核心客户在下半年的市场表现有所回暖,预估其出货下半年会有不俗的提升。龙旗出货量的显著增长,得益于其在三星等客户上的重大突破。在重点转向半导体和光模组领域后,闻泰的出货量同比略有下降。在二级市场中,天珑的出货量因与更多的手机品牌厂商合作而有所上升。MobiWire公司在获得传音公司的项目后实现了大幅增长。”

全球电子行业制造的多元化一直在继续。在智能手机OEM厂商积极投资印度市场的同时,富士康、和硕、仁宝和纬创等EMS(电子产品制造服务)正在向印度、北美和东南亚地区扩展装配线。

在评论这些变化趋势时,Ivan表示:“OPPO和vivo 等倾向选择内部制造的手机品牌厂商可能会将生产重心转移到他们在印度和印尼的自有工厂,以满足当地的需求。继EMS之后,ODM也将工厂扩展到印度和东南亚,以便更好地支持当地主要客户的销售,同时遵守政策壁垒和减轻关税的规定。我们预计在疫情结束之后,ODM将加速向中国以外地区进行扩张。然而,厂商们仍需对一些限制性因素保持警惕,如次优供应链生态系统和当地政策风险。”