有了走势惨烈的各个板块作为“背景帝”,民爆概念的上涨显得难能可贵。

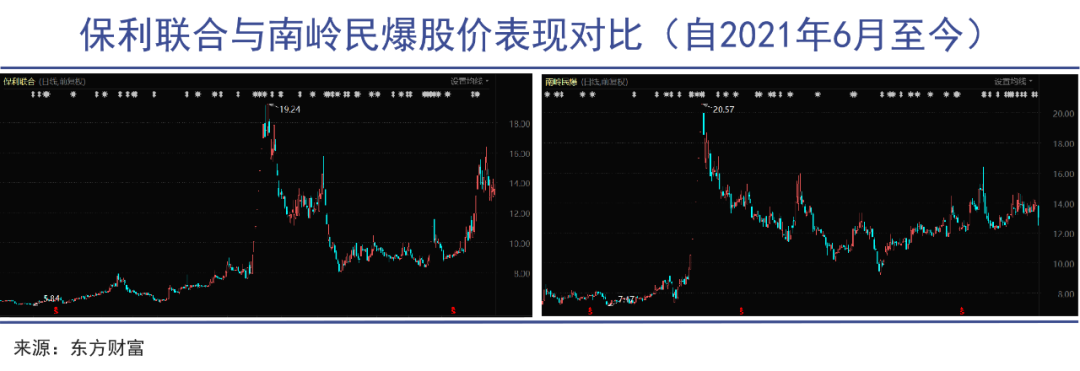

截至上个交易日,雪球民爆概念股年度涨幅为11.92%。数字看起来并不高。不过对比今年以来科创50、创业板指近30%跌幅,深证成指超20%跌幅,中证500、上证指数分别跌15%左右。就连今年火爆异常的光伏概念,都已经跌去了5%以上。有了走势惨烈的各个板块作为“背景帝”,民爆概念的上涨显得难能可贵。 民爆行业中的几个上市公司表现亮眼。其中保利集团下属的保利联合,今年迄今为止涨幅已近70%,壶化股份也有近50%涨幅,刚刚宣布要被葛洲坝招安的南岭民爆,今年涨幅也近10%。民爆行业对于大多数人来说都是陌生的。而对于国民经济来说,民爆行业则是国民经济中一个基础性行业,广泛用于矿山开采、油田开发、工程施工、资源勘探等领域,可称为“能源工业的能源”“基础工业的基础”。种种迹象都表明,民爆行业如今增量频现,风口渐起,而收拾各地房地产的“烂摊子”,也离不开爆破公司一炸了之。雷管更新换代根据《民用爆炸物品品名表》,民爆物品分为工业炸药、工业雷管、工业索类火工品、其他民用爆炸物品和原材料 5 个大类。其中,主要产品为工业炸药与工业雷管。工业雷管,是管壳内装有起爆药和猛炸药的工业火工品,是采矿和工程爆破作业中最常用的起爆器材。中国工业雷管主要类型有导爆管雷管、工业电雷管、电子雷管。电子雷管,又称工业数码电子雷管、数码雷管或工业数码电子管,即采用电子控制模块对起爆过程进行控制的电雷管。对比其他工业雷管,电子雷管具有更高的安全性、使用便捷性和经济性。长期以来,中国的雷管市场中,电子雷管外的工业雷管占据了绝对的主导地位。

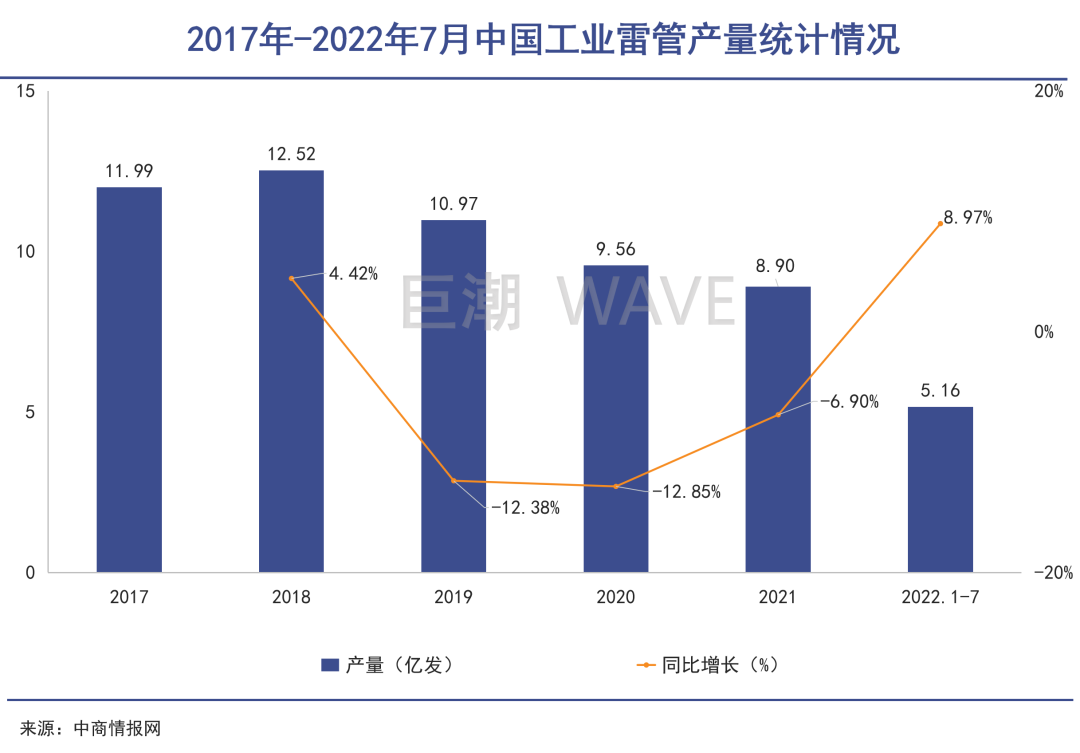

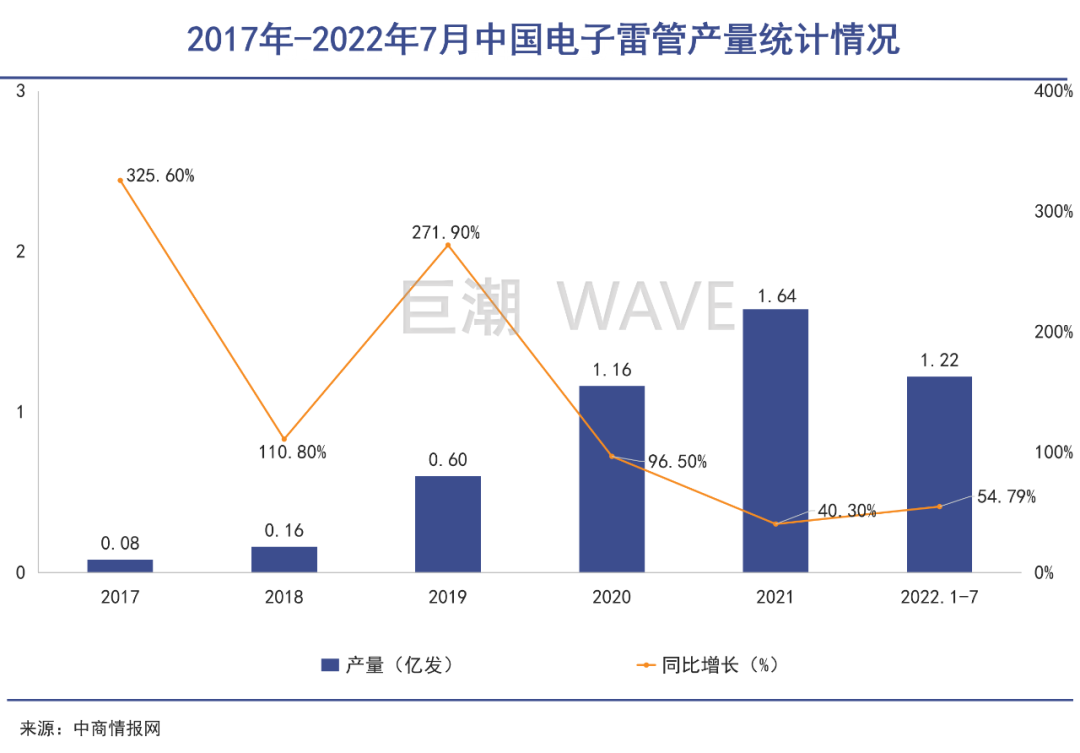

民爆行业中的几个上市公司表现亮眼。其中保利集团下属的保利联合,今年迄今为止涨幅已近70%,壶化股份也有近50%涨幅,刚刚宣布要被葛洲坝招安的南岭民爆,今年涨幅也近10%。民爆行业对于大多数人来说都是陌生的。而对于国民经济来说,民爆行业则是国民经济中一个基础性行业,广泛用于矿山开采、油田开发、工程施工、资源勘探等领域,可称为“能源工业的能源”“基础工业的基础”。种种迹象都表明,民爆行业如今增量频现,风口渐起,而收拾各地房地产的“烂摊子”,也离不开爆破公司一炸了之。雷管更新换代根据《民用爆炸物品品名表》,民爆物品分为工业炸药、工业雷管、工业索类火工品、其他民用爆炸物品和原材料 5 个大类。其中,主要产品为工业炸药与工业雷管。工业雷管,是管壳内装有起爆药和猛炸药的工业火工品,是采矿和工程爆破作业中最常用的起爆器材。中国工业雷管主要类型有导爆管雷管、工业电雷管、电子雷管。电子雷管,又称工业数码电子雷管、数码雷管或工业数码电子管,即采用电子控制模块对起爆过程进行控制的电雷管。对比其他工业雷管,电子雷管具有更高的安全性、使用便捷性和经济性。长期以来,中国的雷管市场中,电子雷管外的工业雷管占据了绝对的主导地位。 中国爆破器材行业协会数据,1-8月份,生产企业工业雷管累计产量分别为5.64亿发,同比分别增加1.5%。其中,电子雷管累计产量为1.57亿发,仅占总量的27.84%。但同比增加64.8%。纵观近些年,电子雷管在工业雷管中的比重,呈现出巨大的增幅。自2018年以来,中国工业雷管产量下行趋势明显,基本进入了存量市场。但电子雷管表现强劲,成为了存量中的变量。巨大反差的根源,出自政策面的驱动。2021年12月3日,中华人民共和国工业和信息化部召开新闻发布会,对外发布《“十四五”民用爆炸物品行业安全发展规划》(下称《规划》)。《规划》指出,要“严格执行工业雷管减量置换为工业数码电子雷管政策,全面推广工业数码电子雷管,除保留少量产能用于出口或其它经许可的特殊用途外,2022年6月底前停止生产、8月底前停止销售除工业数码电子雷管外的其它工业雷管。”根据中国爆破器材行业协会数据,2021年1-12月份,生产企业工业雷管累计产、销量分别为8.85亿发和9.00亿发,其中,电子雷管累计产量为1.6亿发,占比不足20%。万联证券预测,以传统工业雷管均价2.55元/发计算2021年工业雷管行业的市场规模,约为23亿元;光大证券研报认为,市场传统雷管每年用量约10-12亿发,假设未来电子雷管100%渗透,按15元计算,电子雷管市场空间将达到150亿元-180亿元。

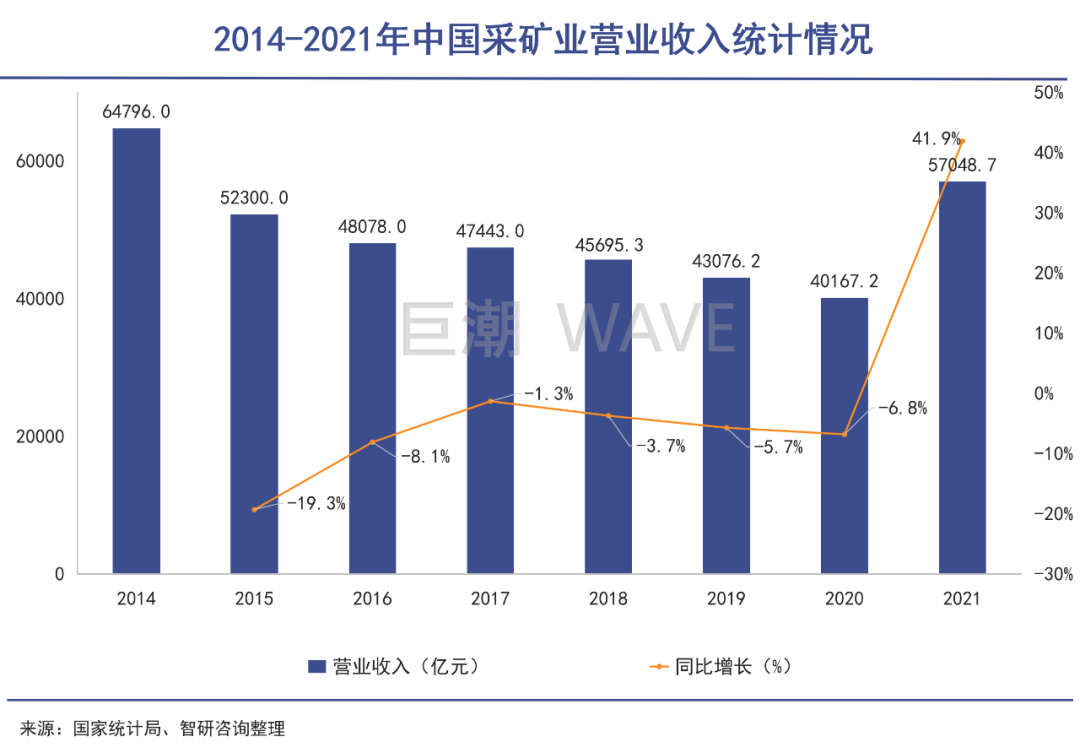

中国爆破器材行业协会数据,1-8月份,生产企业工业雷管累计产量分别为5.64亿发,同比分别增加1.5%。其中,电子雷管累计产量为1.57亿发,仅占总量的27.84%。但同比增加64.8%。纵观近些年,电子雷管在工业雷管中的比重,呈现出巨大的增幅。自2018年以来,中国工业雷管产量下行趋势明显,基本进入了存量市场。但电子雷管表现强劲,成为了存量中的变量。巨大反差的根源,出自政策面的驱动。2021年12月3日,中华人民共和国工业和信息化部召开新闻发布会,对外发布《“十四五”民用爆炸物品行业安全发展规划》(下称《规划》)。《规划》指出,要“严格执行工业雷管减量置换为工业数码电子雷管政策,全面推广工业数码电子雷管,除保留少量产能用于出口或其它经许可的特殊用途外,2022年6月底前停止生产、8月底前停止销售除工业数码电子雷管外的其它工业雷管。”根据中国爆破器材行业协会数据,2021年1-12月份,生产企业工业雷管累计产、销量分别为8.85亿发和9.00亿发,其中,电子雷管累计产量为1.6亿发,占比不足20%。万联证券预测,以传统工业雷管均价2.55元/发计算2021年工业雷管行业的市场规模,约为23亿元;光大证券研报认为,市场传统雷管每年用量约10-12亿发,假设未来电子雷管100%渗透,按15元计算,电子雷管市场空间将达到150亿元-180亿元。 由此可见,雷管市场规模将会扩大6-7倍以上。而且,电子雷管的毛利率要高于传统工业雷管,这对企业来说,是进一步获取利润的利好。在这样的消息刺激下,民爆企业进入上行通道,2022年2月,拥有国内最大数码电子雷管产能的保利联合走出7连板的牛市,累计涨幅达104.9%,一时间成为“明星股”。根据2022年的半年业绩报告也佐证了,各个企业均在电子雷管上下了大功夫。根据保利联合2022年半年报显示,电子雷管所属的管索产品在上半年实现销售收入2.47亿元,同比增加22.81%。壶化股份上半年营业收入销售数码电子雷管461.82万发,同比增长17.42%。新疆的雪峰科技在中报中披露,业绩实现增长的一大催化为电子雷管开始贡献业绩:金奥博8月31日在互动平台回答投资者提问时表示,上半年已生产电子雷管520多万发, 比去年同期增长约257%。如今,《规划》布置的大限已过。2022年8月2日,中国爆破器材行业协会受工业和信息化部安全生产司委托召开了电子雷管推广应用交流视频会议。会议要求,雷管生产企业要“切实维护市场秩序,避免恶性竞争或者不理性涨价”。言外之意,市场上已经出现了电子雷管的“不理性涨价”。近日,有媒体报道,国内电子雷管的单只价格较年初15元/发涨价10元,达25元/发,涨价67%。涨价是供需关系问题的真实体现。由于全行业电子雷管的产能还是相对偏紧,产企业电子雷管库存不足,产品供应出现较大缺口导致了价格大幅波动。除此之外,民爆行业的增量机会,似乎不断涌来。三大增量第一部分的增量,来自基础设施建设。工程爆破是基建工程的起点之一,逢山开路、遇水搭桥,民爆是破解各种难题的钥匙。近些年来,随着经济下行压力加大时,基建成为重要的经济托底工具之一。根据2022年9月16日国家统计局发布的数据显示,今年1至8月份,我国基础设施投资同比增长8.3%,增速连续4个月回升。基础设施项目陆续开工,投资进度不断加快。而且,随着中国“一带一路”建设的深入,基建出海成了一个愈发被重视的命题。2021年全球最大250家国际承包商榜单,一共有78家中国企业,上榜企业数量遥遥领先于其他国家。另外,中国上榜企业的营业收入1074.6亿美元,占250家上榜企业营业收入的25.6%,同样位列全球第一。这也给民爆产品与服务的出海,带来了天然优势。第二部分增量,在于能源采掘重新被重视。今年以来,国家矿山安监局审核同意147处先进产能煤矿、增加产能1.8亿吨/年,自去年9月以来共核增煤炭产能4.9亿吨/年。我国采矿业也在多年下行之后,在2021年迎来触底大反弹。2021年中国采矿业主营业务收入57048.7亿元,同比增长41.9%。其中,煤炭开采和洗选业实现主营业务收入32896.6亿元,同比增长58.3%;石油和天然气开采业为9112.3亿元,同比增长35.9%;黑色金属矿采选业为5820.7亿元,同比增长34.3%;有色金属矿采3093.6亿元,同比增长14.8%。2022年上半年,采矿业实现营业收入33698.0亿元,同比增长39.4%,继续保持高速增长。

由此可见,雷管市场规模将会扩大6-7倍以上。而且,电子雷管的毛利率要高于传统工业雷管,这对企业来说,是进一步获取利润的利好。在这样的消息刺激下,民爆企业进入上行通道,2022年2月,拥有国内最大数码电子雷管产能的保利联合走出7连板的牛市,累计涨幅达104.9%,一时间成为“明星股”。根据2022年的半年业绩报告也佐证了,各个企业均在电子雷管上下了大功夫。根据保利联合2022年半年报显示,电子雷管所属的管索产品在上半年实现销售收入2.47亿元,同比增加22.81%。壶化股份上半年营业收入销售数码电子雷管461.82万发,同比增长17.42%。新疆的雪峰科技在中报中披露,业绩实现增长的一大催化为电子雷管开始贡献业绩:金奥博8月31日在互动平台回答投资者提问时表示,上半年已生产电子雷管520多万发, 比去年同期增长约257%。如今,《规划》布置的大限已过。2022年8月2日,中国爆破器材行业协会受工业和信息化部安全生产司委托召开了电子雷管推广应用交流视频会议。会议要求,雷管生产企业要“切实维护市场秩序,避免恶性竞争或者不理性涨价”。言外之意,市场上已经出现了电子雷管的“不理性涨价”。近日,有媒体报道,国内电子雷管的单只价格较年初15元/发涨价10元,达25元/发,涨价67%。涨价是供需关系问题的真实体现。由于全行业电子雷管的产能还是相对偏紧,产企业电子雷管库存不足,产品供应出现较大缺口导致了价格大幅波动。除此之外,民爆行业的增量机会,似乎不断涌来。三大增量第一部分的增量,来自基础设施建设。工程爆破是基建工程的起点之一,逢山开路、遇水搭桥,民爆是破解各种难题的钥匙。近些年来,随着经济下行压力加大时,基建成为重要的经济托底工具之一。根据2022年9月16日国家统计局发布的数据显示,今年1至8月份,我国基础设施投资同比增长8.3%,增速连续4个月回升。基础设施项目陆续开工,投资进度不断加快。而且,随着中国“一带一路”建设的深入,基建出海成了一个愈发被重视的命题。2021年全球最大250家国际承包商榜单,一共有78家中国企业,上榜企业数量遥遥领先于其他国家。另外,中国上榜企业的营业收入1074.6亿美元,占250家上榜企业营业收入的25.6%,同样位列全球第一。这也给民爆产品与服务的出海,带来了天然优势。第二部分增量,在于能源采掘重新被重视。今年以来,国家矿山安监局审核同意147处先进产能煤矿、增加产能1.8亿吨/年,自去年9月以来共核增煤炭产能4.9亿吨/年。我国采矿业也在多年下行之后,在2021年迎来触底大反弹。2021年中国采矿业主营业务收入57048.7亿元,同比增长41.9%。其中,煤炭开采和洗选业实现主营业务收入32896.6亿元,同比增长58.3%;石油和天然气开采业为9112.3亿元,同比增长35.9%;黑色金属矿采选业为5820.7亿元,同比增长34.3%;有色金属矿采3093.6亿元,同比增长14.8%。2022年上半年,采矿业实现营业收入33698.0亿元,同比增长39.4%,继续保持高速增长。 第三个增量,可能将出自房地产行业。当房地产发展停滞,烂尾楼出现,再加上大量高层住宅进入老化年代之后,“炸楼”的情况将会越来越多地出现。根据易居研究院智库中心发布了《2022年全国烂尾楼研究报告》显示,2022年上半年,全国重点50城的烂尾楼建筑面积为7151万平方米,烂尾率为5%。如果按照全国住房市场烂尾率为3.85%来计算,2022年上半年对应的烂尾楼面积为2.31亿平方米。而如此多的烂尾楼该如何进行处理?除了进行利旧之外,恐怕进行爆破拆除也是其中一个重要选项。2021年8月27日下午,云南省昆明市五华区对烂尾长达七年之久的丽阳星城二期的15栋烂尾楼进行爆破拆除,以促进该地块的后续重新利用;2021年8月3日,上海市青浦区对原舜浦大酒店实施爆破拆除。此时,这栋楼已经烂尾二十余年。类似的情况,在各地都有不同程度的上演。

第三个增量,可能将出自房地产行业。当房地产发展停滞,烂尾楼出现,再加上大量高层住宅进入老化年代之后,“炸楼”的情况将会越来越多地出现。根据易居研究院智库中心发布了《2022年全国烂尾楼研究报告》显示,2022年上半年,全国重点50城的烂尾楼建筑面积为7151万平方米,烂尾率为5%。如果按照全国住房市场烂尾率为3.85%来计算,2022年上半年对应的烂尾楼面积为2.31亿平方米。而如此多的烂尾楼该如何进行处理?除了进行利旧之外,恐怕进行爆破拆除也是其中一个重要选项。2021年8月27日下午,云南省昆明市五华区对烂尾长达七年之久的丽阳星城二期的15栋烂尾楼进行爆破拆除,以促进该地块的后续重新利用;2021年8月3日,上海市青浦区对原舜浦大酒店实施爆破拆除。此时,这栋楼已经烂尾二十余年。类似的情况,在各地都有不同程度的上演。 同时,该“炸”掉的也包括即将进入生命周期末期的高层住宅。我国真正开始大面积兴建高层住宅是从1997年之后,也就是说,如今中国的第一批高层住宅,已经进入了25个年头。通常来说,混凝土材料的高层住宅,在30年之后就可能就会开始老化,呈现出不适宜居住的各种症状。随着中国人口进入下行通道,未来高层住宅的“荒废”是有可能出现的情景。虽然这个过程会非常漫长和缓慢,但也可能是日后民爆企业获得增量的方向。尾声:风口已至民爆业务因其产品特性、对安全生产的要求标准高,使其行业壁垒较高。另外,民爆企业还有一个特点:由于不适合长距离运输,导致其区域性特征明显。2022年上半年,南岭民爆省内收入占到56.72%;另一家高争民爆的业务收入中,西藏自治区占去了76.58%。这种特征让民爆行业形成了长时间的"小、低、散"的分布,拉低了企业利润水平。工信部的数据显示,我国民爆企业数量已由“十三五”初期的140多家缩减至71家,5年减少一半,但企业数量仍然过多。工信部期望在“十四五”减少到50家以内,前十名企业生产总额占比不低于60%。《“十四五”民用爆炸物品行业安全发展规划》是行业变革的纲领性文件。文件中提出,要“将企业数量进一步减少,形成3-5家具有较强行业带动力、国际竞争力的大型民爆一体化企业(集团)”。2021年11月,南岭民爆发布重大资产重组预案,拟通过发行股份的方式收购葛洲坝、攀钢矿业以及93名自然人股东持有的易普力全部股权,并且构成借壳上市。葛洲坝将成为新任控股股东。南岭民爆被国资招安之后表示,交易完成后公司将成为民爆行业产能规模第一的上市公司。保利联合方面,将收购民爆龙头卫星化工70%股权,后者是河北省最大的雷管生产企业;

同时,该“炸”掉的也包括即将进入生命周期末期的高层住宅。我国真正开始大面积兴建高层住宅是从1997年之后,也就是说,如今中国的第一批高层住宅,已经进入了25个年头。通常来说,混凝土材料的高层住宅,在30年之后就可能就会开始老化,呈现出不适宜居住的各种症状。随着中国人口进入下行通道,未来高层住宅的“荒废”是有可能出现的情景。虽然这个过程会非常漫长和缓慢,但也可能是日后民爆企业获得增量的方向。尾声:风口已至民爆业务因其产品特性、对安全生产的要求标准高,使其行业壁垒较高。另外,民爆企业还有一个特点:由于不适合长距离运输,导致其区域性特征明显。2022年上半年,南岭民爆省内收入占到56.72%;另一家高争民爆的业务收入中,西藏自治区占去了76.58%。这种特征让民爆行业形成了长时间的"小、低、散"的分布,拉低了企业利润水平。工信部的数据显示,我国民爆企业数量已由“十三五”初期的140多家缩减至71家,5年减少一半,但企业数量仍然过多。工信部期望在“十四五”减少到50家以内,前十名企业生产总额占比不低于60%。《“十四五”民用爆炸物品行业安全发展规划》是行业变革的纲领性文件。文件中提出,要“将企业数量进一步减少,形成3-5家具有较强行业带动力、国际竞争力的大型民爆一体化企业(集团)”。2021年11月,南岭民爆发布重大资产重组预案,拟通过发行股份的方式收购葛洲坝、攀钢矿业以及93名自然人股东持有的易普力全部股权,并且构成借壳上市。葛洲坝将成为新任控股股东。南岭民爆被国资招安之后表示,交易完成后公司将成为民爆行业产能规模第一的上市公司。保利联合方面,将收购民爆龙头卫星化工70%股权,后者是河北省最大的雷管生产企业; 金奥博与北京京煤集团共同出资,获得京煤太行化工有限公司全部股权。此外,金奥博分别还收购了泰克顿民爆公司73.6%的股权和泰山民爆公司52.77%股权。在新的行业格局中,玩家越来越少已成定局。叠加雷管产品的更新换代,民爆行业可以说风口已至。但价值洗牌的时间,并非每个企业都能乘风而起。选对了“大腿”,才能实现“价值升级”。

金奥博与北京京煤集团共同出资,获得京煤太行化工有限公司全部股权。此外,金奥博分别还收购了泰克顿民爆公司73.6%的股权和泰山民爆公司52.77%股权。在新的行业格局中,玩家越来越少已成定局。叠加雷管产品的更新换代,民爆行业可以说风口已至。但价值洗牌的时间,并非每个企业都能乘风而起。选对了“大腿”,才能实现“价值升级”。