9月30日,孩子王低开低走。盘中跌至11.3元,创造了上市以来的新低。

自今年3月始,孩子王的股价就进入了下行通道——一路下挫,不断刷新历史新低。

上市不足一年,孩子王股价便退回到原点。这家曾经的“A股母婴市值之王”怎么了?

被寄予厚望的孩子王

上市之初,孩子王深受二级市场追捧。

一方面,创始人汪建国是“五星电器”的创始人。在孩子王之外,其成立的五星控股还孵化了乡村物流“汇通达”、智慧家居“好享家”两家企业,以及阿格拉、村鸟网络等公司。其中,汇通达已登陆港交所。

另一方面,孩子王从成立初就获得了多轮融资。其背后,高瓴、腾讯等多家顶级机构参与投资。

明星创始人、明星资本加持,上市前孩子王又展现了非常积极的增长态势。2016年至2020年,孩子王实现营收分别为44.6亿元、52.4亿元、66.7亿元、82.4亿元、83.6亿元,年复合增长率达13.39%;利润也逐年攀升,从亏损1.4亿元一路增长,到2020年达到盈利3.9亿元。

在此背景下,上市首日孩子王股价上涨超300%。市值达250亿元,成为A股母婴市值之王。

可一旦预期达到顶点,业绩表现却没有满足市场的期待,负面效应叠加给孩子王带来重大打击。

今年4月,孩子王发布的2021年报及今年一季报显示,2021年营业总收入为90.5亿元,同比增长8.3%;归母净利润2亿元,同比下降48.4%。2022年一季度营收21.1亿元,同比下降2.9%;净亏损3243万元,同比由盈转亏。

利润大幅下滑、一季度更是营收利润双降,这让孩子王当初的光环迅速褪去,股价也是由此开始迅速下跌。

其中报在下滑的股价上又重重踩了一脚。上半年孩子王实现营收43.74亿元,同比减少1.44%;净利润6694.33万元,同比减少58.09%——再度出现营收利润双降。

接连的业绩下滑,孩子王没能兑现那个被寄予厚望的自己,股价也不断刷新历史新低。

疫情下大规模扩张

对于业绩下滑,孩子王在财报中提到了两个方面的原因。

首先是疫情的影响。其表示,2022年上半年疫情反复,部分地区门店出现暂停营业或营业时间缩短的情况,短期内对公司的经营造成一定影响。

其次是扩张带来的负面效应。孩子王表示,最近两年公司门店数量陆续增加,运营成本随之增加。但由于上述新增门店运营时间较短,门店收入和盈利水平提升需要一定的时间,导致单店收入有所下降。

疫情的冲击一方面由于孩子王过度依赖线下导致。直到今年上半年,孩子王的线下收入依然是主力。财报显示,其上半年母婴商品线上销售收入18.68亿元,占母婴商品销售收入比重为48.61%,仍然未过半数。当面临疫情冲击时,倚重线下的模式不可避免地受到影响。

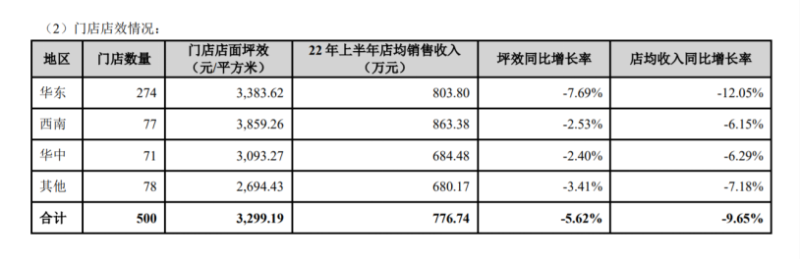

另一方面,孩子王在疫情之下非但没有控制规模,反而不断扩张。2021年报显示,公司在2020和2021两年间新增143家门店,且主要集中在各期下半年开始营业。增速在今年上半年有所放缓,报告期内公司共新增门店7家、关闭门店2家,期末门店500家。但由于近两年门店扩张迅速,导致公司的新店比重更高,最终带来坪效降低。

根据财报,孩子王各区域的门店坪效均出现同比下滑。其中主要区域华东地区门店坪效降幅7.69%,店均收入同比下滑12.05%,是下滑幅度最大的区域。

毫无疑问,大规模扩张下,新店创造营收少、短期难以覆盖成本的现状加重了孩子王的经营负担。再叠加疫情的冲击,进一步打击了原本成熟的线下门店。最终,导致了营收利润双双下滑。

那么,孩子王还能回到当初被追捧的高光时刻吗?

大店模式下的假冒伪劣之痛

孩子王的主要创新点在于其销售模式。

孩子王联合创始人兼总经理徐伟宏曾表示,“公司从一开始就没有把自己定义成一家零售商,而是一家服务商。”从去年开始,孩子王重点推进亲子家庭服务生态建设,完善仓储物流布局。截至2022年6月末,孩子王会员人数超5300万人,其中最近一年活跃用户近1000万人,会员贡献收入占公司全部母婴商品销售收入的96%以上。

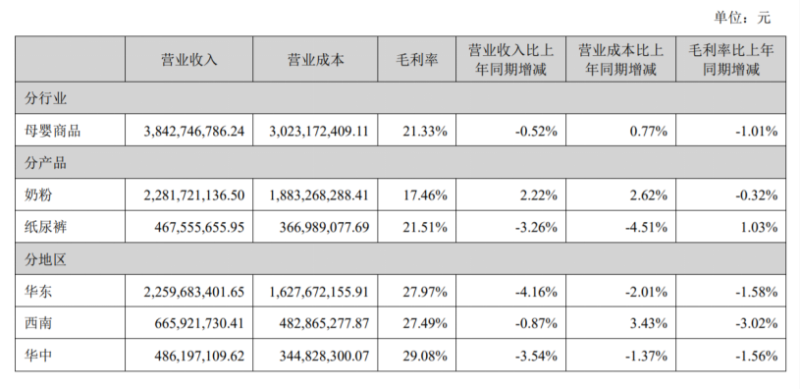

但如果穿透模式看本质,孩子王的主要营收来源依然是商品销售。其中,上半年奶粉收入22.8亿元,占营收比重超50%。考虑到营收下滑等因素,并没有看到增值服务能够带来怎样的积极作用。

而这种“服务商”的模式,又客观上增加了开店成本,降低了容错率。

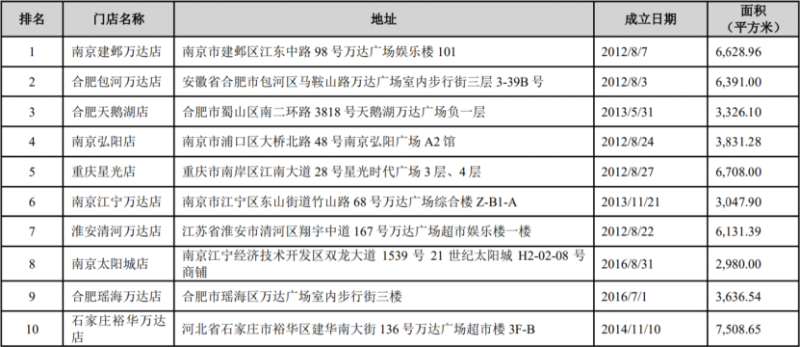

一方面,服务商模式的开店成本更高。上半年孩子王收入排名前十的门店中,面积几乎都超过3000平方米,最高的面积超过7000平方米。并且相关门店都身处购物中心,租金成本极高。服务又需要大量的工作人员,截至去年年底,其在职员工的数量为13996人。其中,销售人员高达11856人。租金成本、员工成本再加上完善仓储物流布局付出的成本,对孩子王的扩张提出了考验。

另一方面,提供服务、采用会员模式,消费者对产品品质要求会更高。此前,孩子王曾多次因为产品不合格被通报。去年8月上海孩子王儿童运动鞋被抽查出不合格,被松江区市监部分处罚。今年1月,贵州省市监局公布了13批次不合格婴幼儿服装,就有2批次出自贵州孩子王。今年上半年,国家市场监督管理总局发布《2021年儿童学生用品产品质量国家监督抽查情况通报》。其中孩子王有6批次产品登榜,引发广泛关注。

在当前经济下行压力增加,消费市场需求低迷的情况下,保持稳健发展似乎更加理性,但孩子王依然在“豪赌”。

财报显示,公司计划未来3年通过发行可转换公司债券募集资金,在江苏、安徽、浙江、四川、湖南、山东等22个省(市)新建门店169家,从而进一步完善公司的零售终端布局。本月,孩子王向深交所提交了发行可转债申请,目前已获受理。

在财报中孩子王明确提到,由于我国各地区经济发展程度、消费者的消费能力和消费习惯、当地母婴行业区域竞争情况和仓储物流等配套设施的健全程度等存在一定的差异,公司的跨区域发展对经营管理的要求较高。如果公司在门店扩张过程中无法及时确保资源匹配,将对公司的经营带来不利影响。

疫情之下,线下门店本身就受到冲击,孩子王的“服务商”模式又面临更高的成本。此时,孩子王依然在进一步扩张。这一模式未来有怎样的前景尚难预料,但短期内,孩子王的业绩,特别是利润水平恐怕不会好看。