今天,分享一篇红利下的隐忧,智慧教育“小巨人”能否看到黎明,希望以下红利下的隐忧,智慧教育“小巨人”能否看到黎明的内容对您有用。

去年,专精特新的概念爆火,专精特新“小巨人”企业尤其是领跑者,智微智能就是其中之一。

今年,智微智能上市后不久,受央行宣布设备更新改造再贷款等利好消息影响,公司股价迎来大涨,一度连续5个交易日上涨。

屡屡踩中政策红利的风口,智微智能能够消化吗?

智慧教育“小巨人”

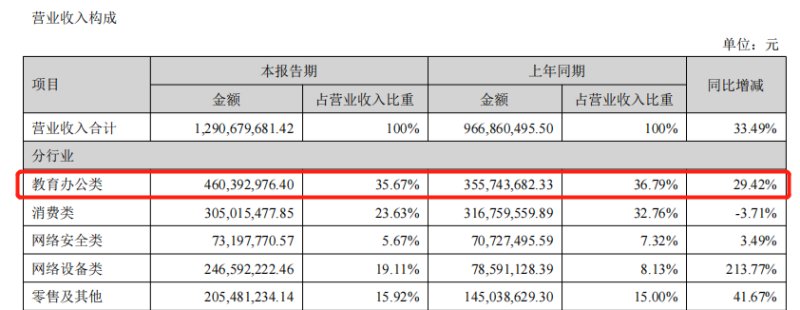

智微智能于2011年成立,主营教育办公类、消费类、网络安全类及其他电子设备产品的研发、生产和销售。其中,教育业务是公司最主要的收入来源,2022年上半年,教育办公类产品实现4.6亿元收入,为公司的总营收贡献35.67%。

招股书显示,智微智能的教育办公类产品包括OPS电脑、录播、云终端、电子书包等硬件设备,主要从事智慧课堂和教育信息化改造。发展多年,智微智能在行业内积累了鸿合科技、海康威视等一批稳定的客户,2018年-2020年公司前五大客户销售收入占总营收比例始终保持在50%左右。

稳定的客户一定程度上为产销率作出了贡献。2018年-2020年,智微智能教育办公类产品的产销率分别为97.5%、100.56%、98.01%。同一时段,教育业务分别实现收入6.12亿元、6.95亿元、9.55亿元,在总营收中占比五成以上。

在教育业务的引领下,公司近年也实现了较为迅速的增长,营收利润连年攀升。2021年,公司实现营业收入27亿元,同比增长39.68%,净利润1.97亿元,同比增长35.44%。同年9月,公司还入选了国家专精特新“小巨人”企业,受到广泛关注。

今年8月15日,智微智能成功登陆深交所主板。上市首日公司股价大涨44%,最终报收24.28元/股,总市值为59.96亿元。但此后,智微智能股价发生震荡下行,颓势一直持续到了9月底。

到9月,受央行宣布设备更新改造再贷款等利好消息影响,教育信息化个股迎来了普遍上涨,智微智能也乘此东风,股价反弹。截至10月21日月内累计涨幅24.48%。除了股价,高校、职校、实训基地在此次教育贴息贷款政策中被优先提及,这也给智微智能的业务提供了新思路。

10月18日,智微智能接受了12家机构单位调研,其中提到已经布局高职教市场,正在研究拓展定制化需求。公司称,过去教育设备的客户集中在K12领域,此次加入了高职教部分。高职教和普教最大的区别是定制化需求更强,而在这个市场,智微智能已经开始布局。

回望智微智能的发展历程,不仅业绩稳步增长,而且多次踩中政策利好的风口。尤其是教育业务,智微智能几乎精准踩中风口。然而,智微智能可以乘风而起吗?

经历上周教育股普涨后,本周迎来回落,智微智能也未能幸免。10月25日,智微智能的主力资金净流出2426.75万元,换手率达到17.19%,当日公司股价下跌3.08%至23.27元/股。看起来,资本对“智慧教育小巨人”依然还有疑虑。

小巨人的软肋

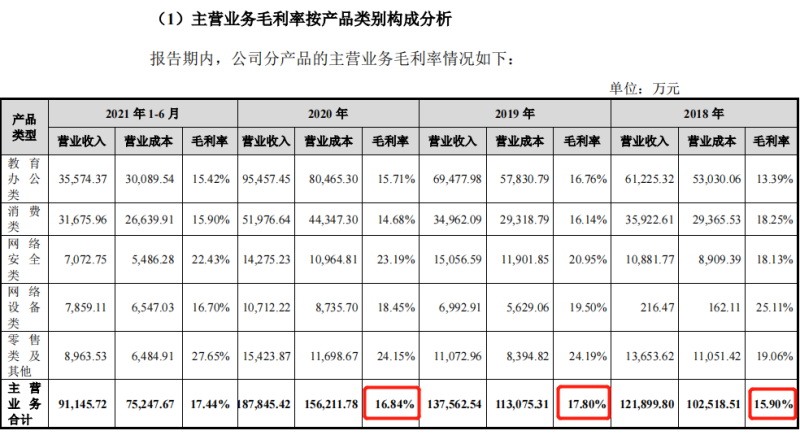

尽管公司的营收利润连年上涨,但毛利率低一直是智微智能业务的“心病”。2018年-2020年,虽然智微智能的毛利润从1.98亿元涨至3.17亿元,但毛利率始终在17%左右。2022年上半年,公司的毛利率依然只有17.1%,而同样从事教育信息化的佳发教育上半年毛利率为56.35%,从事物联网服务和教育的国脉科技上半年毛利率更是高达68.3%。

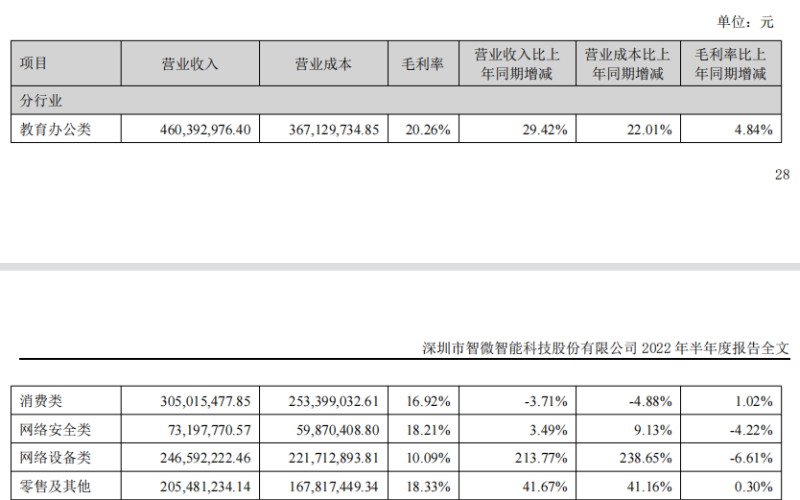

拆分来看,公司各业务板块的毛利率均比较低。上半年,作为营收主力军的教育办公类产品毛利率仅有20.26%,其他业务毛利率均在20%以下。尤其网络安全类产品曾经是公司少有的毛利率超过20%的业务,但上半年也跌至18.21%,同比下降4.22%,并不理想。

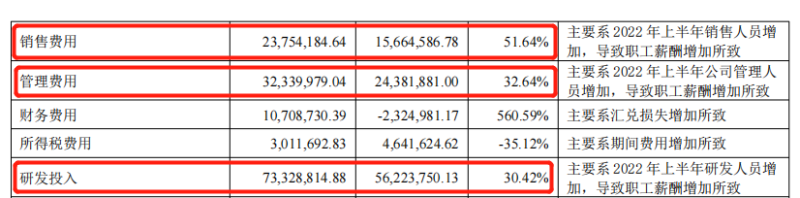

毛利率低,一方面反映出智微智能的成本较为刚性。2022年上半年,公司的营业成本同比增长32.66%至10.7亿元。报告期内公司的销售费用、管理费用、研发投入分别为2375.42万元、3234万元、7332.88万元,同比分别增长51.64%、32.64%、30.42%。对于费用开支的增长,公司将其归因于人员增加带来的薪酬增加。

另一方面,公司在招股书中提到,公司产品毛利率的变动受客户与产品两个维度的因素影响。从客户维度看,客户对公司的采购规模越大、采购周期越稳定,议价能力越强。从产品维度看,随着产品进入成熟期,相应产品的销售单价也有所下降。两个维度都反映出同一个问题,即智微智能对自家产品的议价和控价能力不强,受下游市场影响波动大。

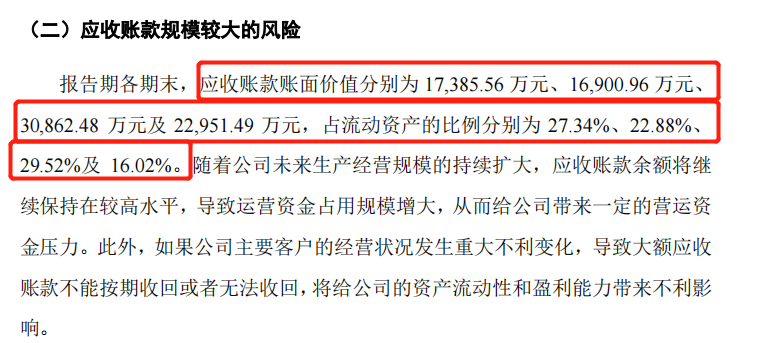

而且,智微智能还有应收账款较高的风险。截至2022年6月30日,公司的应收账款为3.1亿元,占总资产比例17.38%,占当期营收24%。公司预计,随着未来生产经营规模扩大,应收账款余额将继续保持较高水平。如果主要客户的经营状况发生不利变化,导致大额应收账款不能按期收回,将给公司的资产流动性和盈利能力带来不利影响。

在风险因素中,公司提到,若下游行业信息化建设进度不及预期、消费者对相关电子产品的支出减少、下游客户业绩不佳,进而导致市场需求出现波动,将对公司业绩产生不利影响。智微智能作为一家上游企业,有依赖下游企业的问题本来是正常的。对此,许多企业会选择将业务拓展至下游,直接接触下游终端客户。

但在近期调研中,智微智能称会坚定协助客户做产品化方案的落地,不会与客户做直接竞争。而在非主营的工业领域,公司推出的自主品牌“智微工业”,则会直接做终端客户。

除了下游市场,智微智能同时还面临着上游原材料市场的不确定性。从去年到今年,电子行业经历了寒冬,芯片紧张,价格上涨,不少电子设备企业经历了缺料的困境,甚至发生了完全断供的情况。对此,智微智能提前做了一些物料囤积,据公司的说法,今年状况整体向好,缺料的情况可控。除了因为生产周期问题,可能在单项物料上比较紧张,但大方向上没有问题。

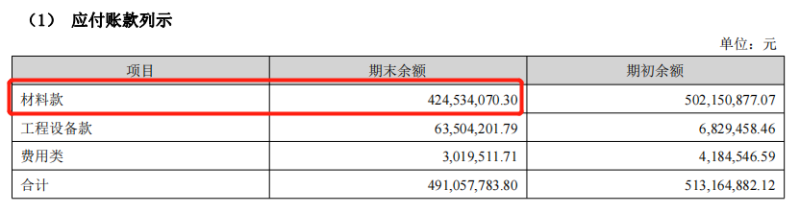

但不能忽视的是,原材料的囤积还带来了存货管理的压力和应付账款的增加。截至2021年6月30日,公司原材料账面价值为6.73亿元,比2020年末增长191.26%。截至2022年6月30日,公司的应付账款为4.91亿元,其中材料款为4.25亿元。同一时间,公司的现金及现金等价物却仅有8097.93万元,和应付账款差距较大,无疑会给公司的经营带来风险。

尽管智微智能的营收利润逐年上涨,但毛利率始终较低,使得公司的盈利空间看起来十分有限。同时,公司上游面临原材料供应紧张的风险,下游又受到客户掣肘,无法在议价方面把握主动权。多方面因素影响下,即便智微智能享受行业红利,市场依然会怀疑公司是否有抓住风口的能力。

曙光之前

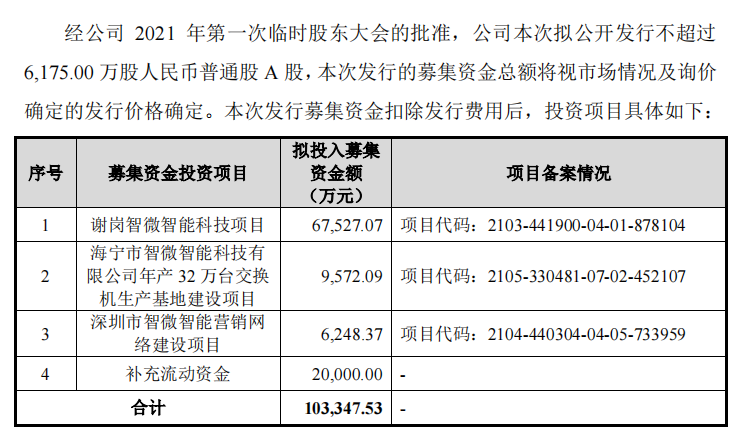

招股书披露,对于上市募集的10.33亿元,公司计划从产能、研发、销售三个方面入手。其中,资金主要集中在产能方面,智微智能拟在东莞谢岗建设生产基地,新增8条生产线,投入4.43亿元。而且,公司还计划在海宁新建3条交换机生产线。项目完成后,智微智能预计产品品质和产能预计会得到提升,以应对市场订单增加的情况。

研发方面,公司拟新建智微智能研发中心,投入2.33亿元,建设周期为36个月。招股书透露,智微智能未来重点研发方向包括物联网和通讯设备,重点拓展物联网业务、网络设备业务、工业业务。

销售方面,公司计划在全国4个城市建立营销中心,建设“深圳营销总部、区域营收中心”的营销网络,该项目计划投资6248.37万元,建设周期为24个月。除此之外,招股书还提到了公司布局海外市场的野心,计划组建欧洲、北美、东南亚的海外营销团队,提升产品在海外市场的覆盖率。

目前看来,智微智计划走一条“提产能,重销售”的高速扩张之路。这条道路在政策红利下,教育信息化市场的机会确实存在。除了标准化考场建设这类刚性要求,智慧课堂建设也是政策鼓励的方向,各个区域都在不断推进。而此轮专项贴息贷款投放后,预计也将催生高职院校进行设备更新再造的意愿和节奏,直接带来高教、职教、实训基地的信息化订单增长。有分析称,保守估计下,教育信息化的市场空间超过600亿元。

除此之外,智微智能在底层技术基础上的产品组合较为多元,已经拓展到了教育之外的领域,这也有效分担了公司过于依赖教育业务可能引发的风险。在这样的情境下,智微智能将大笔资金用于提升产能和研发销售上,是不得不做出的选择。

然而,新的生产线建设不仅投入巨大,而且建设周期也较长。即便建成之后公司盈利能力提升,但在此之前,上下游的风险和制约依然存在,叠加毛利率低带来盈利能力有限、应收账款和应付账款居高不下带来经营风险,在高歌猛进的扩张之前,智微智能或许依然需要想办法保持正向的业绩和充沛的现金流,以支撑公司见到黎明。